投资要点

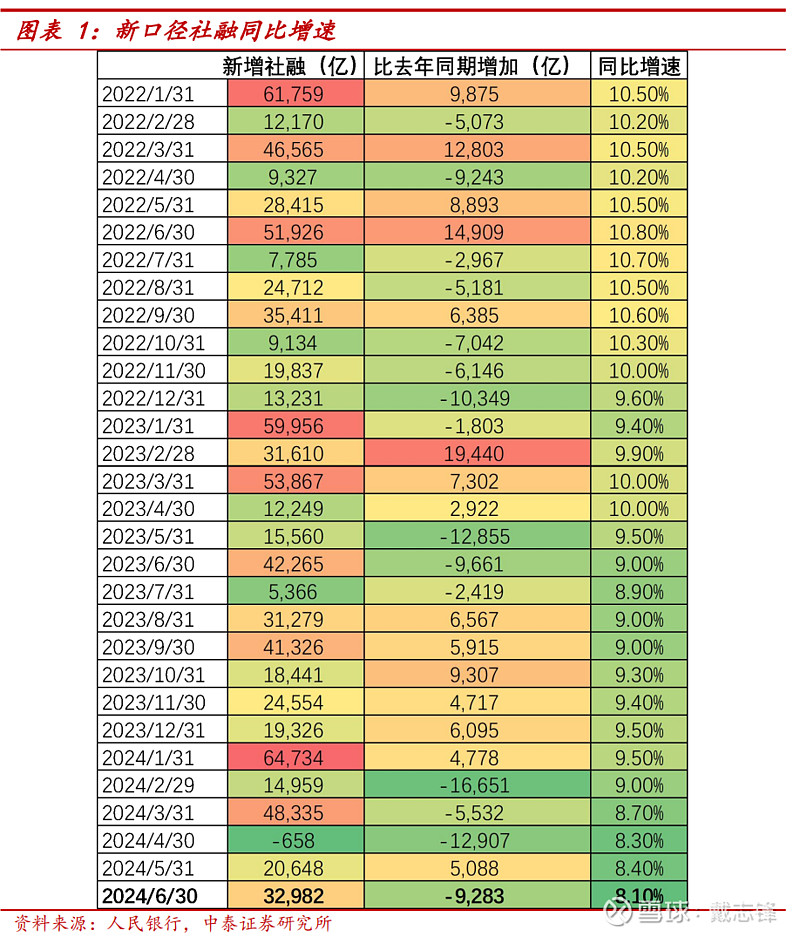

社融情况:6月社融增加3.3万亿,较去年同期少增9283亿元,基本符合万得一致预期。存量社融同比增8.1%,较上月同比增速环比下降0.3个百分点。

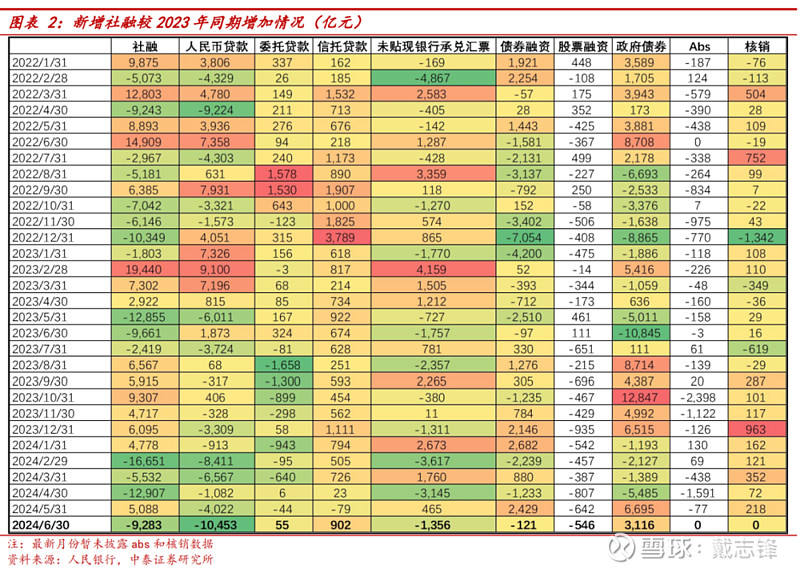

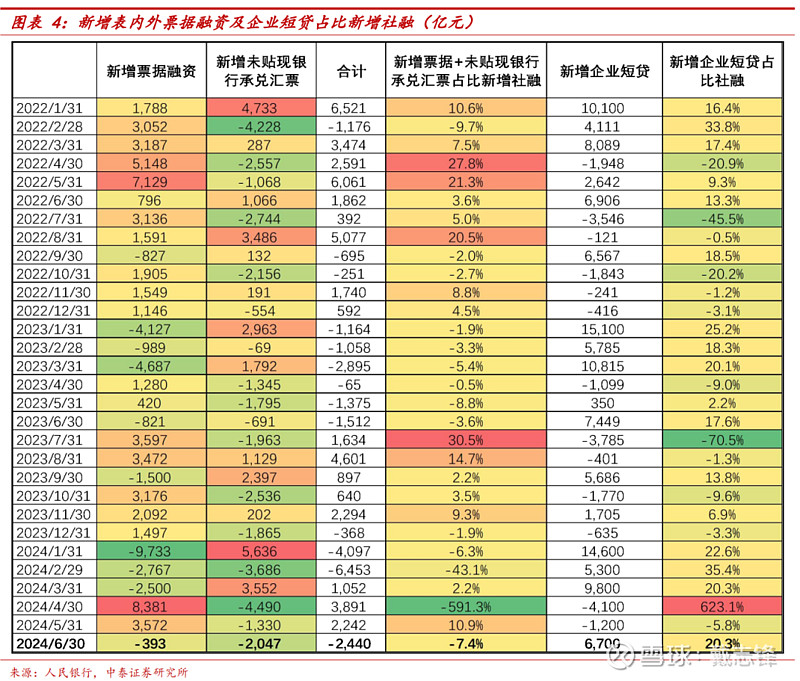

社融结构分析:1、居民和企业信贷投放季节性回升,票据冲量情况有所缓解。不过有效需求仍相对不足,高基数下同比少增。6月新增人民币贷款2.2万亿元,在去年同期的高基数下同比少增1.05万亿元。2、表外信贷情况。整体变化不大。本月未贴现的银行承兑汇票继续减少2047亿元,同比多减1356亿元;信托融资为748亿,同比增长902亿,委托贷款减少1亿元,同比少减55亿元。3、政府债融资继续提供支撑。6月新增政府债融资8487亿,同比增加3116亿。在5月份的20和30年期特别国债之后,6月份50年期超长期特别国债也开始发行,继续带动政府债发行规模保持较快增长。中央政治局会议上提出要保持必要的财政支出强度,预计财政对于社融的支撑仍将持续。4、企业债和股票融资同比少增。6月新增企业债融资2128亿,较去年同期同比少增121亿,变化不大;股票融资新增154亿,同比少增546亿,预计与持续优化IPO和再融资政策有关。

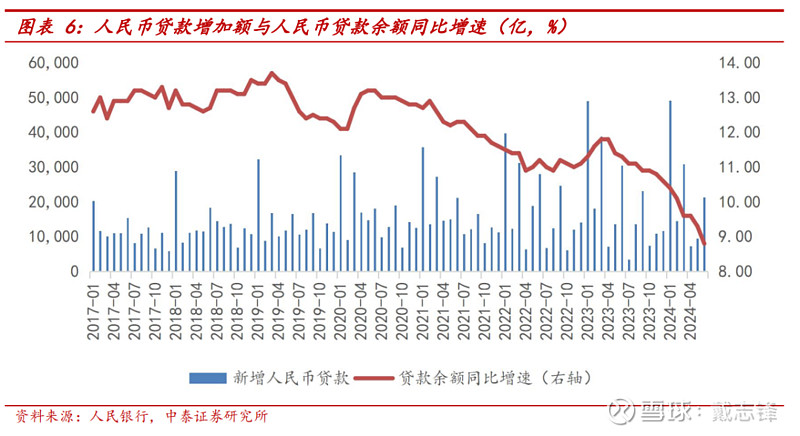

信贷情况:6月新增贷款2.13万亿元,在去年同期的高基数下同比少增9200亿元,与万得一致预期基本相当。信贷余额同比增长8.8%,增速环比上月下降0.5%。

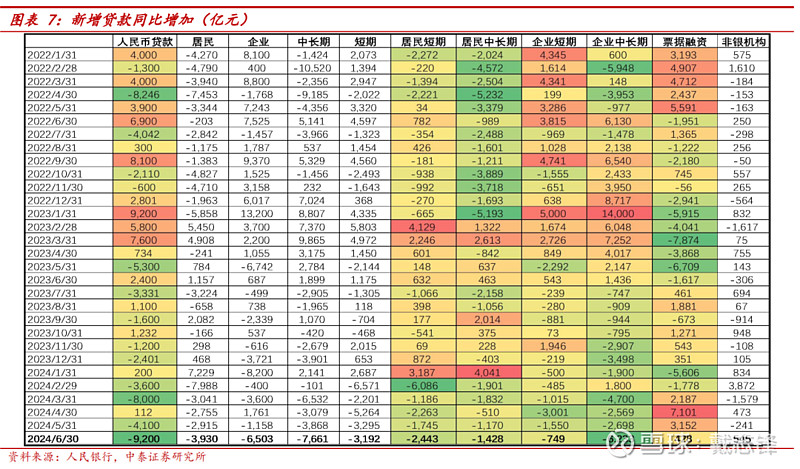

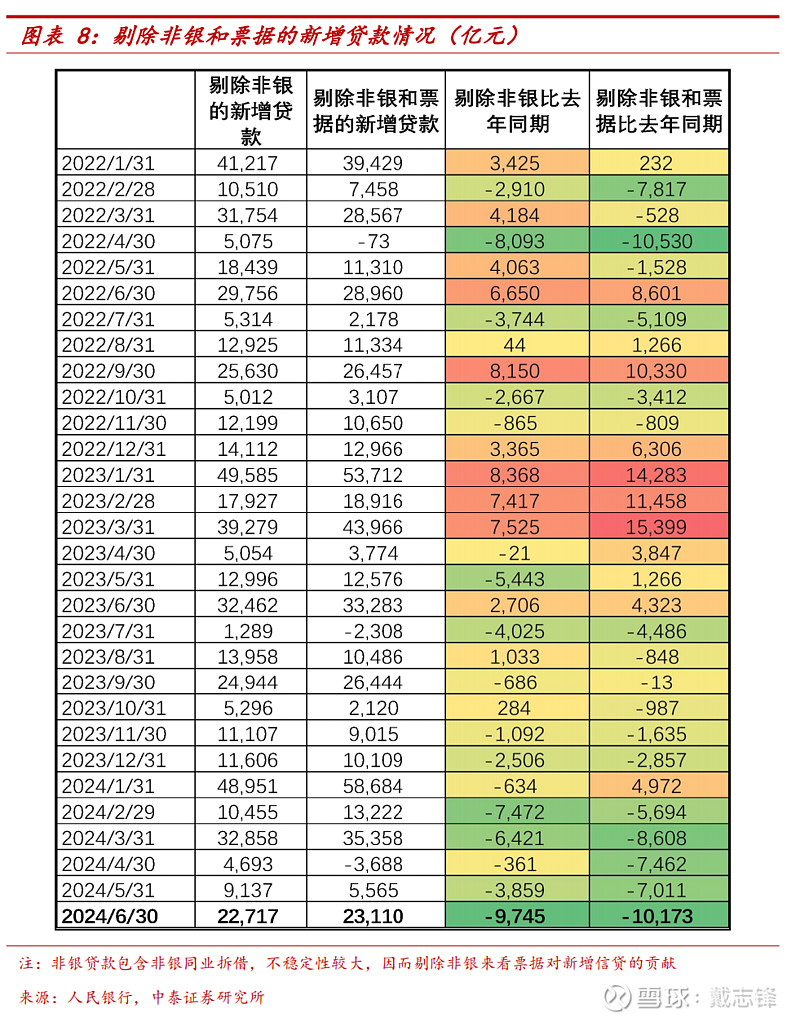

信贷结构分析:1、居民贷款情况:短期和中长期贷款在地产新政和季节性因素作用下环比边际提升;但仍低于去年同期,预计有提前还款仍在高位的影响。6月随着主要城市房地产新政的进一步落地,叠加季节性因素,居民贷款有所保持增长,居民短贷、中长贷分别增加2471和3202亿元,在去年同期的高基数下分别同比下降2443和1428亿。2、企业贷款情况:票据冲量放缓,实体部门信贷投放增加。随着政府债发行的支撑,企业部门贷款边际提升。企业短贷、中长期贷款、票据净融资分别为6700、9700和-393亿,增量较上年同期分别变化-749,-6223和+428亿。3、非银信贷减少1417亿,较上年同期少减545亿。

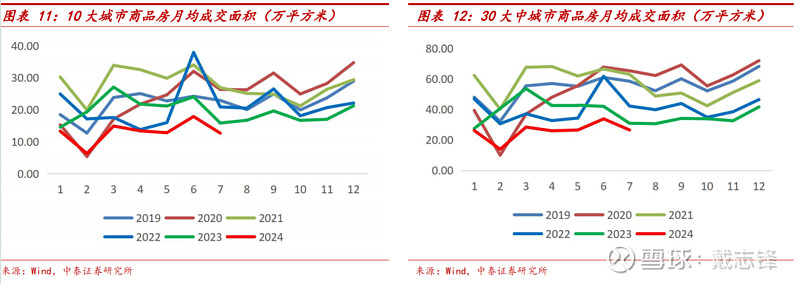

6月、7月按揭贷款需求景气度跟踪:10大和30大城市商品房6月成交面积分别为17.88和33.81万平方米,受新政和季节性影响环比上月均有所上升,不过仍低于往年同期水平。7月到目前为止10大和30大城市商品房成交面积分别为12.63和26.80万平方米,较6月边际走低,新政持续效果需要进一步观察。

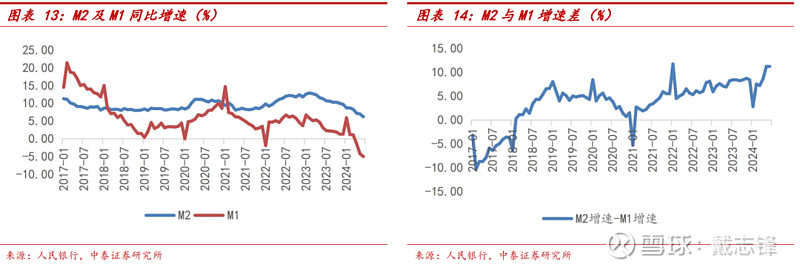

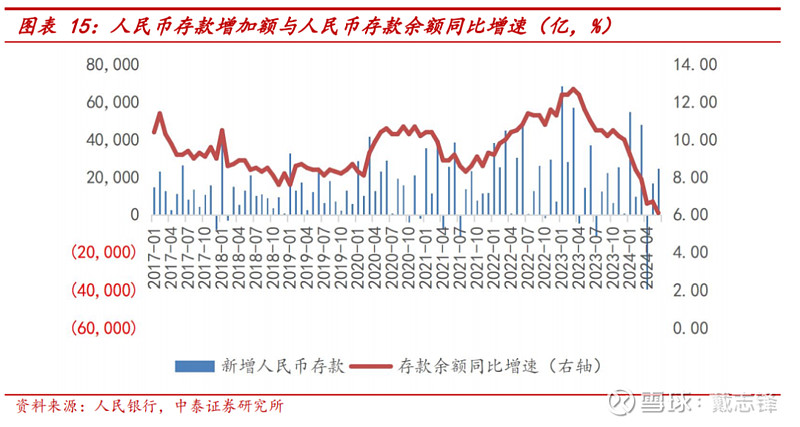

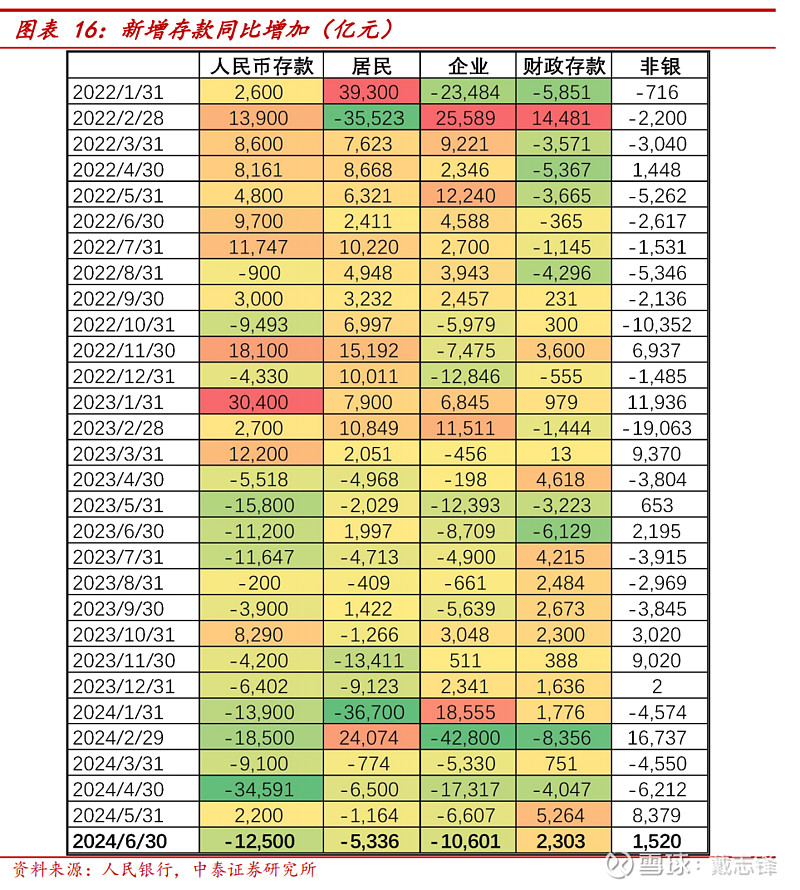

流动性情况:1、M2同比增速继续下降,M1同比负增、环比正增,预计手工补息影响在6月逐步消退。6月M0、M1、M2分别同比增长11.7%、-5.0%、6.2%,较上月同比增速分别变化0、-0.8、-0.8个百分点。M2-M1为11.2%,增速差与前值保持一致。2、存款同比增6.1%,增速较上月下降了0.6个百分点。6月新增2.46万亿,同比少增1.25万亿。存贷款表现整体相符。1)居民存款:6月居民存款新增2.14万亿,较去年同期少增5336亿元。2)企业存款:6月企业存款增加1万亿元,较去年同期少增10601亿。3)财政存款:6月财政存款减少8193亿元,较上年同期少减2303亿,财政支出力度有所增加。4)非银存款:6月减少1800亿元,较上年同期少减1520亿元。

银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

风险提示事件:经济下滑超预期,经济恢复不及预期,数据更新不及时。

正文分析

一、社融增速同比增8.1%,

高基数、低需求、挤水分共同影响

6月社融增加3.3万亿,较去年同期少增9283亿元,与万得一致预期基本符合。存量社融同比增8.1%,较上月同比增速环比下降0.3个百分点。

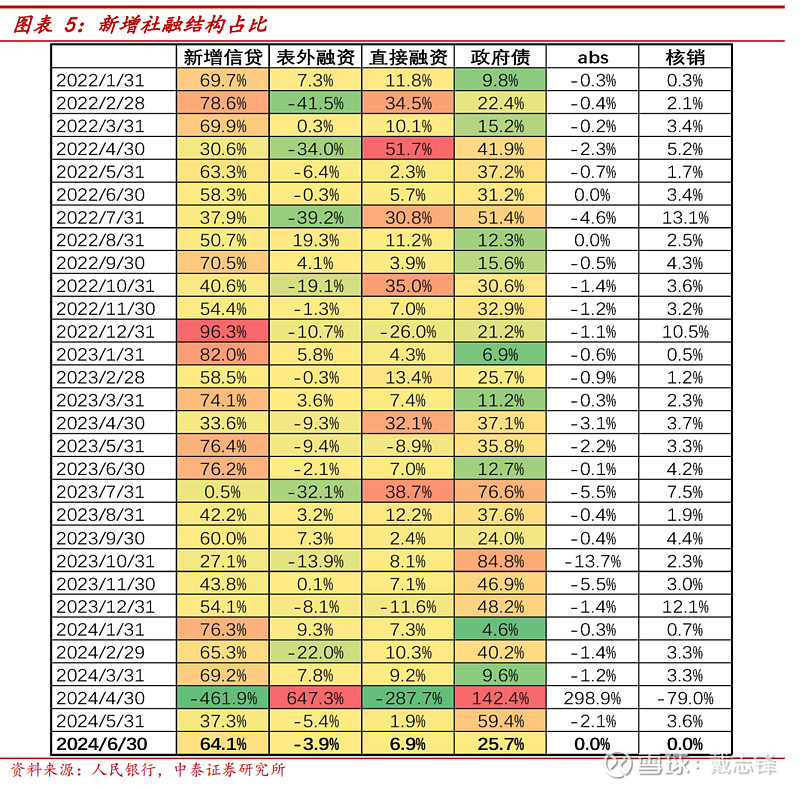

社融结构分析:1、新增投放情况。信贷与政府债融资为主。6月新增的贷款/政府债/企业债融资占比分别64.1%/25.7%/6.5%,上月占比分别为37.3%/59.4%/1.4%,季末信贷占比上升。2、新增较2023年同期比较。6月单月社融规模同比少增9283亿元,主要是信贷投放在有效需求不足、金融挤水分以及去年同期的高基数影响下同比少增较多所致。具体来看,表内融资方面,不含非银的人民币贷款同比少增1万亿元,政府债融资继续同比多增3116亿元;表外融资方面整体变化不大,其中委托贷款同比多增55亿元,信托类非标融资同比多增902亿元,新增未贴现的银行承兑汇票同比少增1356亿元。直接融资方面,上月企业债融资同比少增121亿元;股票融资在IPO和再融资政策持续收紧的背景下同比继续少增546亿元。

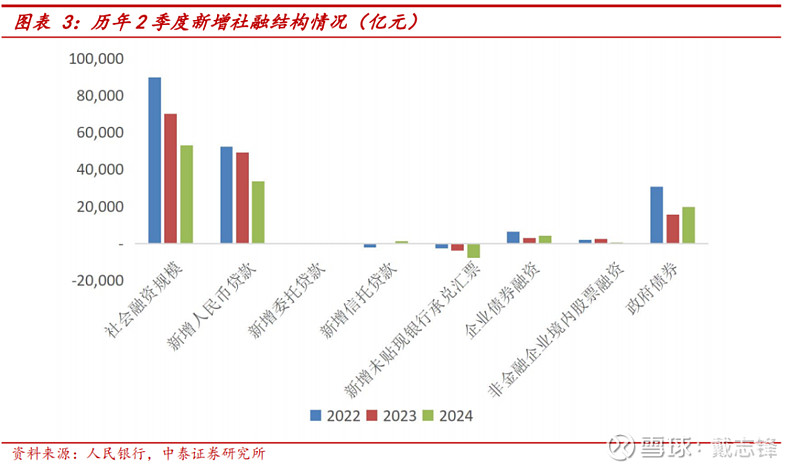

2季度新增社融5.3万亿、同比少增1.7万亿:主要是由于贷款投放同比下降较多所致,政府债和企业债同比多增。在打击资金空转和有效需求不足等因素影响下信贷同比少增,不过二季度后期政府债发行加快对社融有一定支撑,较低的利率环境也使得企业债融资有所增多。2季度新增社融同比少增1.71万亿,其中表内信贷、政府债和企业债分别同比变化-1.56万亿、+4326亿和+1075亿元。

细项来看:1、表内信贷情况。居民和企业信贷投放季节性回升,票据冲量情况有所缓解。不过有效需求仍相对不足,高基数下同比少增。6月新增人民币贷款2.2万亿元,在去年同期的高基数下同比少增1.05万亿元。2、表外信贷情况。整体变化不大。本月未贴现的银行承兑汇票继续减少2047亿元,同比多减1356亿元;信托融资为748亿,同比增长902亿,委托贷款减少1亿元,同比少减55亿元。

债券和股权融资分析。1、政府债融资继续提供支撑。6月新增政府债融资8487亿,同比增加3116亿。在5月份的20和30年期特别国债之后,6月份50年期超长期特别国债也开始发行,继续带动政府债发行规模保持较快增长。中央政治局会议上提出要保持必要的财政支出强度,预计财政对于社融的支撑仍将持续。2、企业债和股票融资同比少增。6月新增企业债融资2128亿,较去年同期同比少增121亿,变化不大;股票融资新增154亿,同比少增546亿,预计与持续优化IPO和再融资政策有关。

二、信贷情况:季末信贷结构边际略改善

6月新增贷款2.13万亿元,在去年同期的高基数下同比少增9200亿元,与万得一致预期基本相当。信贷余额同比增长8.8%,增速环比上月下降0.5%。

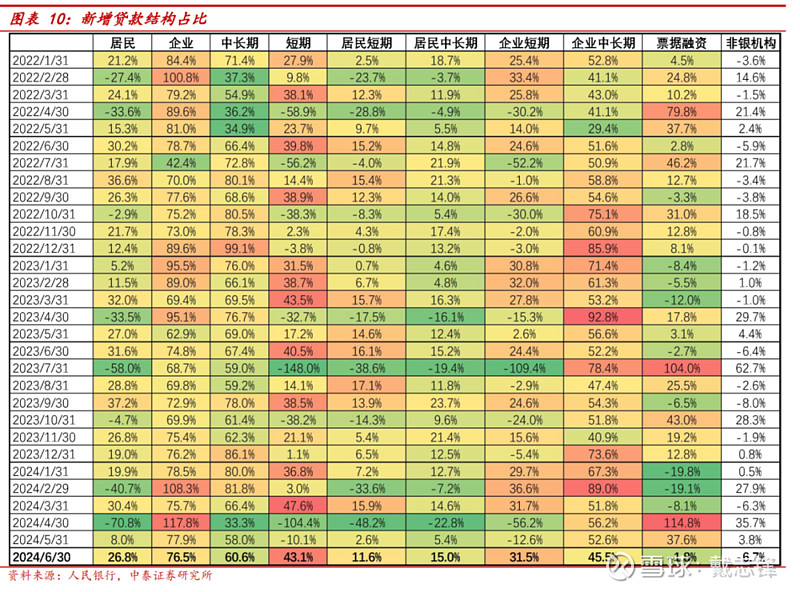

信贷结构分析:1、新增贷款投放结构。实体与居民部门为主,票据冲量放缓,结构整体改善。6月新增企业中长贷、企业短贷和票据分别占比45.5%、31.5%和-1.8%(上月为52.6%、-12.6%和37.6%),新增居民短贷、中长贷占比分别为11.6%和15%(上月为2.6%和5.4%)。2、6月新增贷款较2023年同期比较:有效需求不足和高基数作用下同比少增。6月新增贷款较2023年同期少增9200亿,其中居民短贷、中长贷分别同比下降3930和6503亿。企业短贷和企业中长贷分别同比减少749和6233亿;票据同比少减428亿。

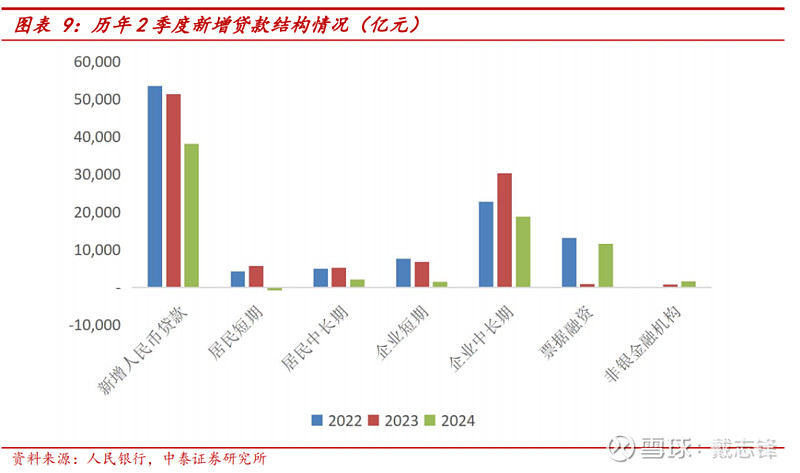

2季度的贷款投放3.8万亿、同比少增1.3万亿:在有效需求不足的情况下居民和企业部门均同比少增,信贷主要靠票据冲量。2季度新增人民币贷款同比少增1.32万亿,其中居民短期、居民中长期、企业短期和企业中长期分别同比减少6451万亿、3108亿、5300亿和1.15万亿元。票据融资同比多增1.07万亿,非银机构贷款基本持平。

细项来看:1、居民贷款情况:短期和中长期贷款在地产新政和季节性因素作用下环比边际提升;但仍低于去年同期,预计有提前还款仍在高位的影响。6月随着主要城市房地产新政的进一步落地,叠加季节性因素,居民贷款有所保持增长,居民短贷、中长贷分别增加2471和3202亿元,在去年同期的高基数下分别同比下降2443和1428亿。2、企业贷款情况:票据冲量放缓,实体部门信贷投放增加。随着政府债发行的支撑,企业部门贷款边际提升。企业短贷、中长期贷款、票据净融资分别为6700、9700和-393亿,增量较上年同期分别变化-749,-6223和+428亿。3、非银信贷减少1417亿,较上年同期少减545亿。

6月、7月按揭贷款需求景气度跟踪:10大和30大城市商品房6月成交面积分别为17.88和33.81万平方米,受新政和季节性影响环比上月均有所上升,不过仍低于往年同期水平。7月到目前为止10大和30大城市商品房成交面积分别为12.63和26.80万平方米,较6月边际走低,新政持续效果需要进一步观察。

三、M2同比增速继续下降,

M1同比负增、环比正增

M2同比增速继续下降,M1同比负增、环比正增,预计手工补息影响在6月逐步消退。6月M0、M1、M2分别同比增长11.7%、-5.0%、6.2%,较上月同比增速分别变化0、-0.8、-0.8个百分点。M2-M1为11.2%,增速差与前值保持一致。

存款同比增6.1%,增速较上月下降了0.6个百分点。6月新增2.46万亿,同比少增1.25万亿。存贷款表现整体相符。1、居民存款:6月居民存款新增2.14万亿,较去年同期少增5336亿元。2、企业存款:6月企业存款增加1万亿元,较去年同期少增10601亿。3、财政存款:6月财政存款减少8193亿元,较上年同期少减2303亿,财政支出力度有所增加。4、非银存款:6月减少1800亿元,较上年同期少减1520亿元。

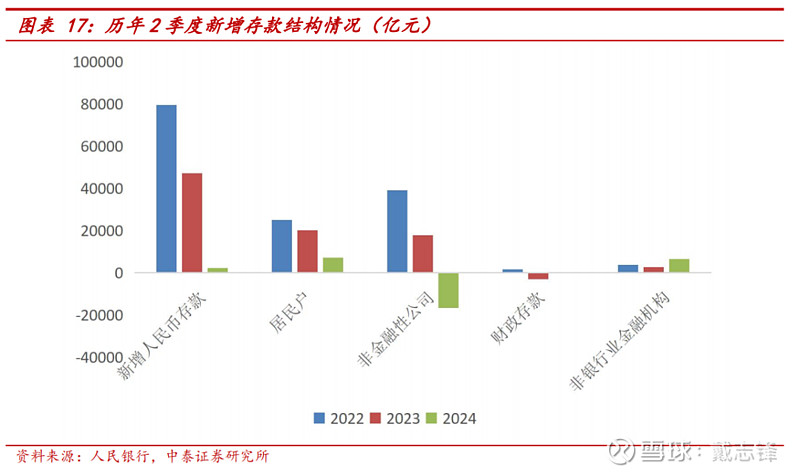

2季度的存款增长2200亿、同比少增4.5万亿:一方面信贷投放下降导致存款派生减少,另一方面手工补息整改和打击资金空转也让很多企业选择偿还贷款或者购买资管产品,也因此非银存款同比有所增加。居民、企业、财政和非银机构存款分别同比变化-13000、-34525、+3520和+3687亿元。

四、银行投资建议

银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

风险提示:经济下滑超预期,经济恢复不及预期,数据更新不及时。

投资策略及综述:

深度综述与拆分 | 42家上市银行一季报:规模、其他非息正贡献,息差和手续费承压

银行2024年投资策略(60页):稳健中有生机——宏观到客群,客群到收入

专题|详细拆解国有大型银行(六家)年报:持续性会如何?

30家上市银行综述│2023年业绩快报:营收压力分化与收敛,资产质量稳健

前瞻│ 银行业一季报预测(2024):营收、利润增速预计平稳

银行业 2024 年初最新跟踪 :开门红较好,稳定全年预期

银行基本面专题│ 银行业绩前瞻(4Q23-24年)&假设:总量、节奏与结构再平衡

银行业草根调研最新:外需较强,内需分化,揽储压力增加

深度 | 39家上市银行三季报综述与拆分: 收入增速分化有收敛&收入展望

资本专题研究:

银行资本监管专题 | TLAC工具规模测算与展望

资本新规解读 | 银行自营金融投资资本计量流程及影响

解读与测算|资本新规终稿落地,银行资本压力进一步缓解

深度拆解银行资本管理办法|银行行为变化及资本影响测算

深度拆解|巴Ⅲ最终版落地在即,银行行为变化及资本影响测算

个股深度:

深度推荐 | 渝农商行:深耕区域带来低成本和低风险偏好,高股息标的

深度|江苏银行:核心竞争力如何支撑持续增长

深度推荐|沪农商行: 稳字当头,增量确定;业务和业绩持续性强

深度 | 江苏银行:会跻身市场的优质银行——核心竞争力和持续性研究

深度|江苏银行:深耕江苏,拥有高端制造、中小企业贷款的护城河

深度推荐|沪农商行: 稳字当头,增量确定;业务和业绩持续性强

苏州银行深度报告:经营安全垫、区域和客群拓展、业绩弹性和持续性讨论

存款利率跟踪:

存款挂牌利率下调点评: 原因、测算和展望

降准测算|驱动因素及基本面影响分析

测算|存量房贷利率和存款利率下调的综合影响

化债专题研究:

专题测算│本轮地方化债对银行息差的影响——化债与银行专题(二)

三个层次│本轮地方化债政策特点及影响——化债与银行专题(一)

地产专题研究:

城中村专题|资金来源、商业模式特点及对银行增量的测算——银行与地产专题(一)

专题 │ PSL展望与测算:对银行信贷和三大工程的影响

零售专题研究:

54页专题 │消费的“钱”未来来自哪里?——消费信贷是值得重点观察指标

《消费金融公司管理办法》修订点评:提升门槛,回归主业

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦 银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,长期从事总行零售金融业务,2022年9月入职中泰证券。

乔丹CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 本订阅号为中泰证券研究所银行团队设立的。本订阅号不是中泰证券研究所银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。