投资要点

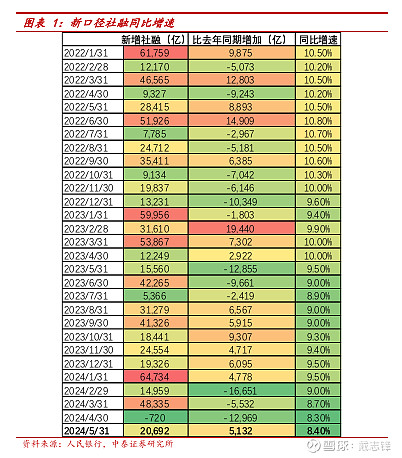

社融情况:5月社融增加2.07万亿,较去年同期增加5132亿元,新增规模超过万得一致预期下的1.95万亿元。存量社融同比增8.4%,较4月同比增速环比提升0.1个百分点。

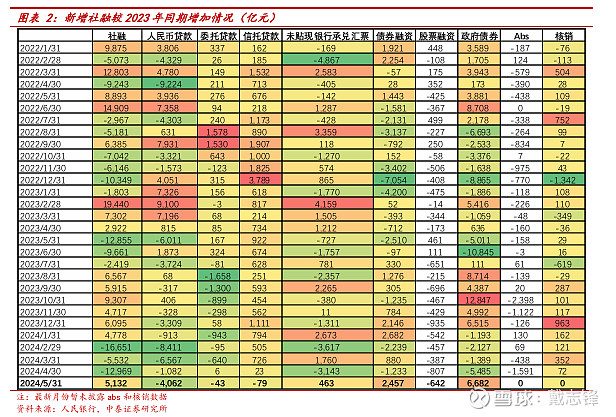

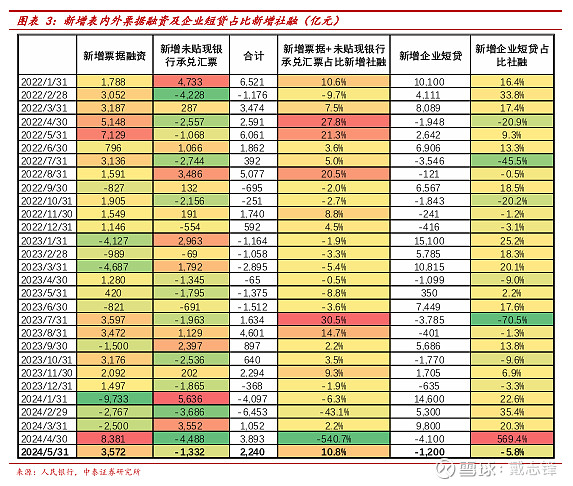

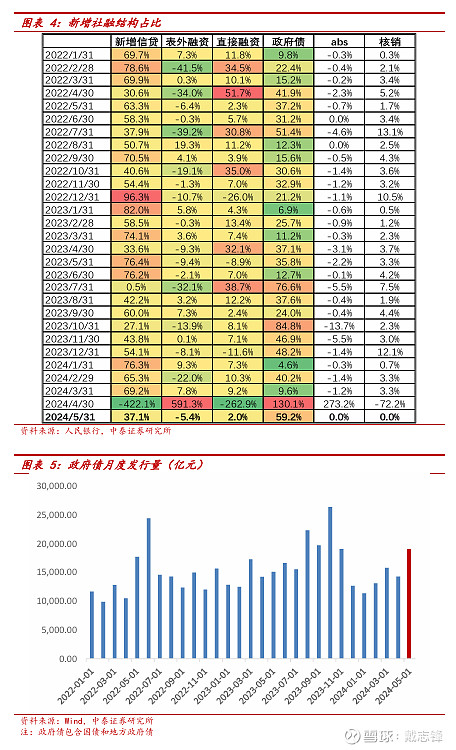

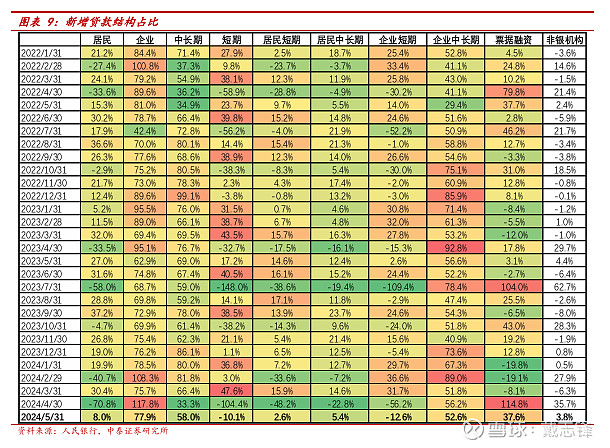

社融结构分析:1、表内信贷情况。随着政府债的发行,企业中长期配套贷款也相应有所增长,票据也还有一定的冲量。5月新增人民币贷款8157亿元,在去年同期的高基数下同比少增4062亿元。2、表外信贷情况。未贴现银行承兑汇票降幅较大。本月票据依旧多增,在此情况下未贴现的银行承兑汇票继续减少1332亿元,同比少减463亿元;信托融资为224亿,同比下降79亿,委托贷款减少8亿元,同比下降43亿元。3、政府债融资规模高增。5月新增政府债融资1.23万亿,同比增加6682亿。今年发债进度偏慢,在四月底召开的中央政治局会议上,提出要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度。随后5月份30年期和20年期超长期特别国债开始发行,带动政府债发行规模扩大,根据万得统计,5月政府债发行规模提升至1.9万亿元。6月截止目前政府债发行规模已经接近1.4万亿,预计将对社融起到一定支撑。4、企业债在低基数下同比多增,股票融资继续同比少增。5月新增企业债融资313亿,在去年同期的低基数下同比多增2457亿,股票融资新增111亿,同比少增642亿,预计与持续优化IPO和再融资政策有关。

信贷情况:5月新增贷款9500亿元,同比少增4100亿元,略低于万得一致预期的1.02万亿元。信贷余额同比增长9.3%,增速环比上月下降0.3%。

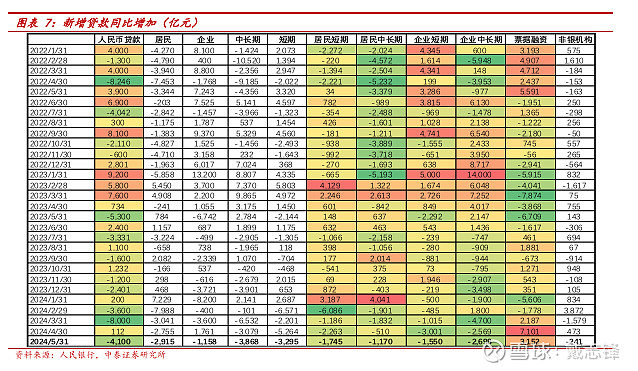

信贷结构分析:1、居民贷款情况:短期和中长期贷款季节性由负转正。5月居民短贷、中长贷分别增加243和514亿元,环比上月均由负转正,在去年同期的高基数下分别同比下降1745和1170亿。2、企业贷款情况:企业中长期配套多增,票据仍有冲量。5月随着政府债发行规模的提升,企业部门中长期贷款也边际提升,不过在有效需求偏弱背景下票据仍有一定冲量。企业短贷、中长期贷款、票据净融资分别为-1200、5000和3572亿,增量较2023年同期分别变化-1550,-2698和+3152亿。3、非银信贷增加363亿,较2023年同期少增241亿。

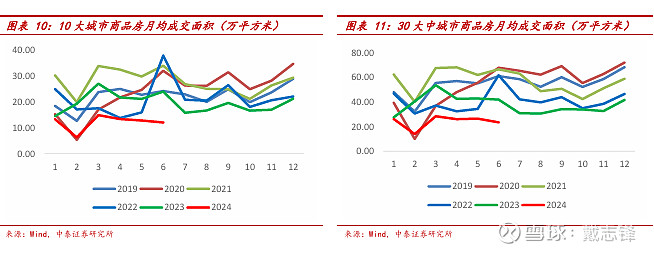

5月、6月按揭贷款需求景气度跟踪:10大和30大城市商品房5月成交面积分别为12.81和26.48万平方米,均低于往年同期水平。6月上半月10大和30大城市商品房成交面积分别为12.06和23.40万平方米,较5月仍边际走低。

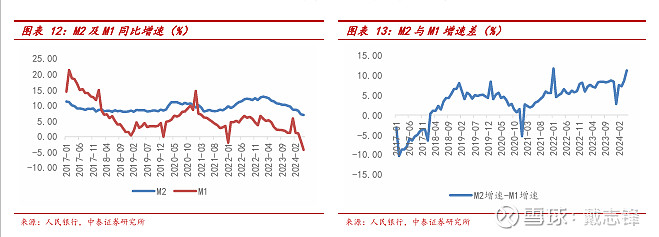

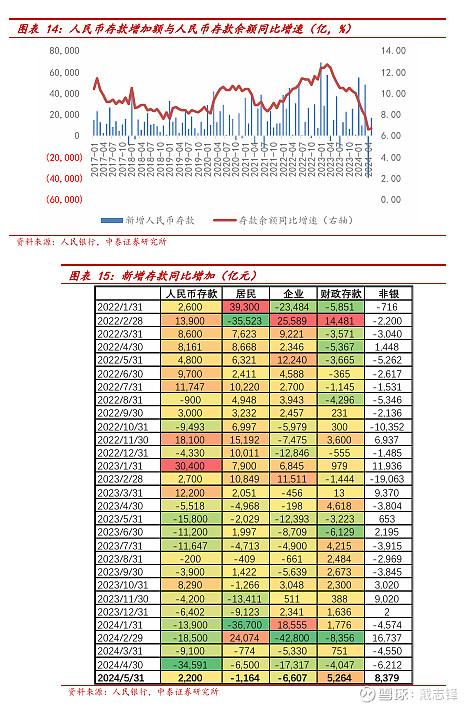

流动性情况:1、 M2同比增速下降,M1负增。5月M0、M1、M2分别同比增长11.7%、-4.2%、7.0%,较上月同比增速分别变化+0.9、-2.8、-0.2个百分点。M2-M1为11.2%,增速差较前值提升2.6个百分点。预计受手工补息整改政策影响企业活期仍有一定下降。2、存款同比增6.7%,增速较4月提升了0.1个百分点,是从去年10月份以来增速首次环比提升。5月新增1.68万亿,同比增加2200亿。一方面政府债发行高增形成了较多的财政存款,另外一方面手工补息整改也导致非银机构存款规模高增。1)居民存款:5月居民存款新增4200亿,较去年同期少增1164亿元。2)企业存款:5月企业存款减少8000亿元,较去年同期多减6607亿。预计是手工补息整改政策之下压缩了企业的套利空间,部分企业选择购买理财以及资管产品所致。3)财政存款:5月财政存款增加7633亿元,较上年同期多增5264亿,与本月政府债发行规模高增的情况相匹配。4)非银存款:5月增加1.16万亿元,较上年同期增加8379亿元,预计是手工补息整改之下部分存款转移至保险、理财子等非银机构所致。

银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

风险提示事件:经济下滑超预期,经济恢复不及预期,数据更新不及时。

正文分析

一、社融增速同比增8.4%,政府债拉动下同比多增

5月社融增加2.07万亿,较去年同期增加5132亿元,新增规模超过万得一致预期下的1.95万亿元。存量社融同比增8.4%,较4月同比增速环比提升0.1个百分点。

社融结构分析:1、新增投放情况。政府债融资为主。5月新增的政府债/贷款/企业债融资占比分别59.2%/37.1%/1.5%。2、新增较2023年同期比较。5月单月社融规模同比增加5132亿元,主要是由于5月随着超长期特别国债开始发行,政府债同比多增6682亿元所致。具体来看,表内融资方面,不含非银的人民币贷款在有效需求不足以及去年同期的高基数影响下同比少增4062亿元;表外融资方面,委托贷款同比少增43亿元,信托类非标融资同比少增79亿元,新增未贴现的银行承兑汇票同比少减463亿元。直接融资方面,4月企业债融资在去年同期负增所形成的低基数下同比增加了2457亿元;股票融资在IPO和再融资政策持续收紧的背景下同比继续少增642亿元。

细项来看:1、表内信贷情况。随着政府债的发行,企业中长期配套贷款较4月有所增长,票据也还有一定的冲量。5月新增人民币贷款8157亿元,在去年同期的高基数下同比少增4062亿元。2、表外信贷情况。未贴现银行承兑汇票降幅较大。本月票据依旧多增,在此情况下未贴现的银行承兑汇票继续减少1332亿元,同比少减463亿元;信托融资为224亿,同比下降79亿,委托贷款减少8亿元,同比下降43亿元。

债券和股权融资分析。1、政府债融资规模高增。5月新增政府债融资1.23万亿,同比增加6682亿。今年发债进度偏慢,在四月底召开的中央政治局会议上,提出要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度。随后5月份30年期和20年期超长期特别国债开始发行,带动政府债发行规模扩大,根据万得统计,5月政府债发行规模提升至1.9万亿元。6月截止目前政府债发行规模已经接近1.4万亿,预计后续将对社融起到一定的支撑。2、企业债在低基数下同比多增,股票融资继续同比少增。5月新增企业债融资313亿,在去年同期的低基数下同比多增2457亿,股票融资新增111亿,同比少增642亿,预计与持续优化IPO和再融资政策有关。

二、信贷情况:票据冲量

5月新增贷款9500亿元,同比少增4100亿元,略低于万得一致预期的1.02万亿元。信贷余额同比增长9.3%,增速环比上月下降0.3%。

信贷结构分析:1、新增贷款投放结构。票据冲量。5月新增企业中长贷、企业短贷和票据分别占比52.6%、-12.6%和37.6%(上月为56.2%、-56.2%和114.8%),新增居民短贷、中长贷占比分别为2.6%和5.4%(上月为-48.2%和-22.8%)。2、5月新增贷款较2023年同期比较:票据同比继续多增。5月新增贷款较2023年同期少增4100亿,其中居民短贷、中长贷分别同比下降1745和1170亿。企业短贷和企业中长贷分别同比减少1550和2698亿;票据同比增长3152亿。

细项来看:1、居民贷款情况:短期和中长期贷款季节性由负转正。5月居民短贷、中长贷分别增加243和514亿元,环比上月均由负转正,在去年同期的高基数下分别同比下降1745和1170亿。2、企业贷款情况:企业中长期配套多增,票据冲量。5月随着政府债发行规模的提升,企业部门中长期贷款也边际提升,不过在有效需求偏弱背景下票据仍有一定冲量。企业短贷、中长期贷款、票据净融资分别为-1200、5000和3572亿,增量较2023年同期分别变化-1550,-2698和+3152亿。3、非银信贷增加363亿,较2023年同期少增241亿。

5月、6月按揭贷款需求景气度跟踪:10大和30大城市商品房5月成交面积分别为12.81和26.48万平方米,均低于往年同期水平。6月上半月10大和30大城市商品房成交面积分别为12.06和23.40万平方米,较5月边际走低。

三、M2同比增速下降,M1负增

M2同比增速下降,M1负增。5月M0、M1、M2分别同比增长11.7%、-4.2%、7.0%,较上月同比增速分别变化+0.9、-2.8、-0.2个百分点。M2-M1为11.2%,增速差较前值提升2.6个百分点。预计受手工补息整改政策影响企业活期仍有一定下降。

存款同比增6.7%,增速较4月提升了0.1个百分点,是从去年10月份以来增速首次环比提升。5月新增1.68万亿,同比增加2200亿。一方面政府债发行高增形成了较多的财政存款,另外一方面手工补息整改也导致非银机构存款规模高增。1、居民存款:5月居民存款新增4200亿,较去年同期少增1164亿元。2、企业存款:5月企业存款减少8000亿元,较去年同期多减6607亿。预计是手工补息整改政策之下压缩了企业的套利空间,部分企业选择购买理财以及资管产品所致。3、财政存款:5月财政存款增加7633亿元,较上年同期多增5264亿,与本月政府债发行规模高增的情况相匹配。4、非银存款:5月增加1.16万亿元,较上年同期增加8379亿元,预计是手工补息整改之下部分存款转移至保险、理财子等非银机构所致。

四、银行投资建议

银行股具有稳健和防御性、同时兼具高股息和国有金融机构的投资属性;投资面角度对银行股行情有强支撑,同时银行基本面稳健,详见我们年度策略《稳健中有生机——宏观到客群,客群到收入》。优质城农商行的基本面确定性大,选择估值便宜的城农商行。我们持续推荐江苏银行、常熟银行、瑞丰银行、渝农商行、沪农商行、南京银行和齐鲁银行。二是经济弱复苏、化债受益,高股息率品种,选择大型银行:农行、中行、邮储、工行、建行、交行等。三是如果经济复苏预期较强,选择银行中的核心资产:宁波银行、招商银行、兴业银行。

风险提示:经济下滑超预期,经济恢复不及预期,数据更新不及时。

投资策略及综述:

深度综述与拆分 | 42家上市银行一季报:规模、其他非息正贡献,息差和手续费承压

银行2024年投资策略(60页):稳健中有生机——宏观到客群,客群到收入

专题|详细拆解国有大型银行(六家)年报:持续性会如何?

30家上市银行综述│2023年业绩快报:营收压力分化与收敛,资产质量稳健

前瞻│ 银行业一季报预测(2024):营收、利润增速预计平稳

银行业 2024 年初最新跟踪 :开门红较好,稳定全年预期

银行基本面专题│ 银行业绩前瞻(4Q23-24年)&假设:总量、节奏与结构再平衡

银行业草根调研最新:外需较强,内需分化,揽储压力增加

深度 | 39家上市银行三季报综述与拆分: 收入增速分化有收敛&收入展望

资本专题研究:

银行资本监管专题 | TLAC工具规模测算与展望

资本新规解读 | 银行自营金融投资资本计量流程及影响

解读与测算|资本新规终稿落地,银行资本压力进一步缓解

深度拆解银行资本管理办法|银行行为变化及资本影响测算

深度拆解|巴Ⅲ最终版落地在即,银行行为变化及资本影响测算

个股深度:

深度推荐 | 渝农商行:深耕区域带来低成本和低风险偏好,高股息标的

深度|江苏银行:核心竞争力如何支撑持续增长

深度推荐|沪农商行: 稳字当头,增量确定;业务和业绩持续性强

深度 | 江苏银行:会跻身市场的优质银行——核心竞争力和持续性研究

深度|江苏银行:深耕江苏,拥有高端制造、中小企业贷款的护城河

深度推荐|沪农商行: 稳字当头,增量确定;业务和业绩持续性强

苏州银行深度报告:经营安全垫、区域和客群拓展、业绩弹性和持续性讨论

存款利率跟踪:

存款挂牌利率下调点评: 原因、测算和展望

降准测算|驱动因素及基本面影响分析

测算|存量房贷利率和存款利率下调的综合影响

化债专题研究:

专题测算│本轮地方化债对银行息差的影响——化债与银行专题(二)

三个层次│本轮地方化债政策特点及影响——化债与银行专题(一)

地产专题研究:

城中村专题|资金来源、商业模式特点及对银行增量的测算——银行与地产专题(一)

专题 │ PSL展望与测算:对银行信贷和三大工程的影响

零售专题研究:

54页专题 │消费的“钱”未来来自哪里?——消费信贷是值得重点观察指标

《消费金融公司管理办法》修订点评:提升门槛,回归主业

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦 银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,长期从事总行零售金融业务,2022年9月入职中泰证券。

乔丹CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。本公司力求但不保证这些信息的准确性和完整性,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。事先未经本公司书面授权,任何机构和个人,不得对本报告进行任何形式的翻版、发布、复制、转载、刊登、篡改,且不得对本报告进行有悖原意的删节或修改。