投资要点

一季报综述:单季息差环比回升,净利润保持正增。2024年1季度在负债端的贡献下单季息差环比回升,带动营收降幅收窄0.2个百分点至-0.4%;公司成本管控力度不断增强,PPOP增速由负转正至增长0.2%。公司资产质量保持稳定,净利润同比增速提高0.7%至1.4%。

净利息收入:Q1净利息收入环比+3.9%,1季度净息差回升,主要是负债端贡献。1Q24单季年化息差1.26%,环比提高3bp,主要是负债端贡献。资产端收益率环比下行7bp至3.46%,1季度受重定价以及LPR下调等因素影响贷款收益率有所下行;负债端存款利率下行开始起效,付息率环比下行9bp至2.32%,有效对冲了资产端下行的压力。

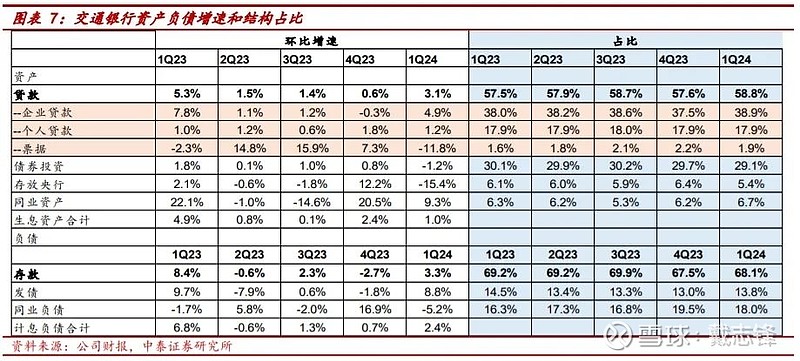

资产负债增速及结构:信贷投放平滑下存贷增速放缓。1)信贷:总量上,交通银行2023全年新增信贷投放6621.2亿,2022年全年新增7345.7亿;2024年一季度单季投放规模为2461.4亿,较去年同期少投36.3%,主要是由于去年信贷投放整体更为前置,而今年在信贷平滑的监管指引下节奏有所放缓。结构上,一季度投放以对公端为主,对公/个人/票据贷款分别投放2534.4/286.6/-359.6亿元,占生息资产比重别变化+1.4%/0%/-0.3%至38.9%/17.9%/1.9%。2)存款:交通银行2023全年新增存款5664亿,2022年全年新增8807.9亿,2024年一季度新增2765.1亿,在去年同期的高基数下同比少增,占计息负债比重提升0.6个百分点至68.1%。

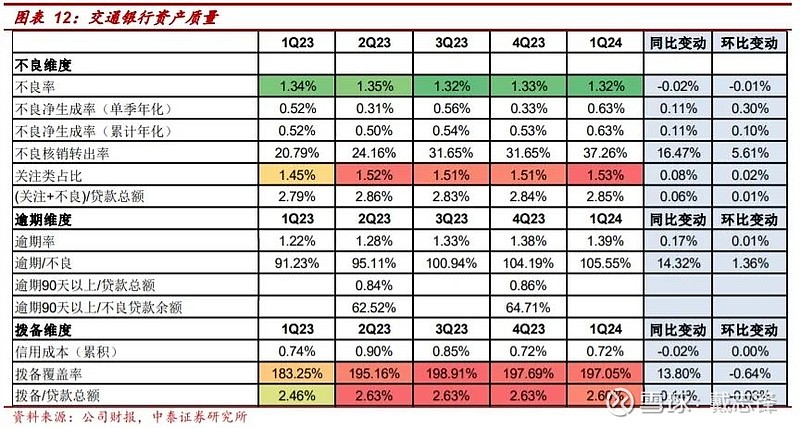

资产质量:资产质量总体保持稳定。1、不良维度——不良率稳中有降。1Q24交通银行不良率1.32%,环比下降0.01%,累计年化不良净生成率上升10bp至0.63%,仍在低位,资产质量总体保持稳定。未来不良压力方面,关注类贷款占比1.53%,环比小幅提升2bp。2、逾期维度——逾期率有所上升。1Q24逾期率环比上升1bp至1.39%。3、拨备维度——拨备保持稳定。一季度拨备覆盖率环比下降0.64个百分点至197.05%;拨贷比环比下行3bp至2.60%。

投资建议:公司2024E、2025E、2026E PB 0.53X/0.49X/0.46X;PE 6.75X/6.58X/6.42X,交通银行作为改革先行试验田,是唯一扎根长三角的国有大行。公司以上海为大本营,营收利润稳步提升,资负规模加速扩张。贷款投向积极支持实体,体现大行担当。资产质量指标不断改善。首次覆盖,给予“增持”评级。

风险提示事件:经济下滑超预期、公司经营不及预期、研报信息更新不及时。

正文分析

一、单季息差环比回升,净利润保持正增

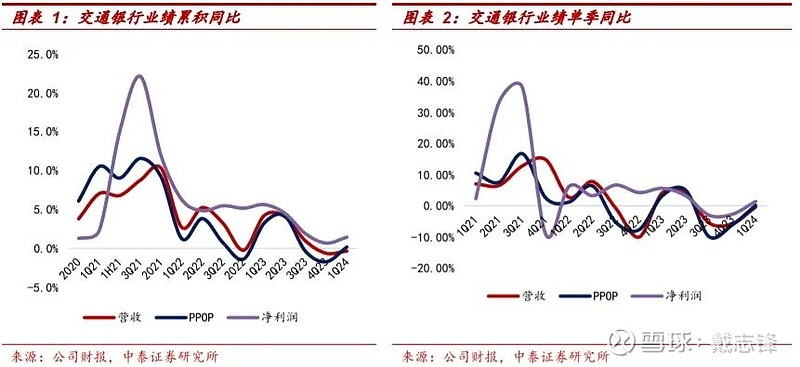

2024年1季度在负债端的贡献下单季息差环比回升,带动营收降幅收窄0.2个百分点至-0.4%;公司成本管控力度不断增强,PPOP增速由负转正至增长0.2%。公司资产质量保持稳定,净利润同比增速提高0.7%至1.4%。1Q23/1H23/3Q23/2023/1Q24公司累积营收、PPOP、归母净利润分别同比增长4.2%/4.1%/0.9%/-0.6%/-0.4%;3.3%/4.2%/-0.4%/-1.7%/0.2%;5.6%/4.5%/1.9%/0.7%/1.4%。

1Q24业绩累积同比增长拆分:正向贡献业绩因子为规模、成本、拨备。负向贡献因子为净息差、净手续费、其他非息、税收。细看各因子贡献变化情况,边际对业绩贡献改善的是:1、净息差回升导致负向贡献收窄8.9个百分点。2、成本管控能力有所提高,对业绩贡献提高1.6个百分点。3、拨备对业绩的正向贡献增加0.1个百分点。边际贡献减弱的是:1、规模对业绩的正向贡献边际降低3.3个百分点。2、净手续费收入正向贡献下降1.8个百分点。3、净其他非息收入下降导致贡献由正转负,下降3.6个百分点。4、税收对业绩贡献走弱2.2个百分点。

二、净利息收入:Q1环比+3.9%,负债端贡献下单季息差环比回升

Q1净利息收入环比+3.9%,1季度净息差回升,主要是负债端贡献。1Q24单季年化息差1.26%,环比提高3bp,主要是负债端贡献。资产端收益率环比下行7bp至3.46%,1季度受重定价以及LPR下调等因素影响贷款收益率有所下行;负债端存款利率下行开始起效,付息率环比下行9bp至2.32%,有效对冲了资产端下行的压力。

三、资产负债增速及结构:基数影响下存贷增速放缓

资产端:1季度信贷投放以对公贷款为主。1、贷款:交通银行2023全年新增信贷投放6621.2亿,2022年全年新增7345.7亿;2024年一季度单季投放规模为2461.4亿,较去年同期少投36.3%,主要是由于去年信贷投放整体更为前置,而今年在信贷平滑的监管指引下节奏有所放缓。从投放结构来看,一季度投放以对公端为主,对公/个人/票据贷款分别投放2534.4/286.6/-359.6亿元,占生息资产比重别变化+1.4%/0%/-0.3%至38.9%/17.9%/1.9%。2、债券投资:债券投资规模环比降低1.2%,占比环比下降0.6个百分点至29.1%。3、存放央行和同业资产规模收缩:环比分别变化-15.4%和+9.3%,合计占比下降0.5个百分点至12.1%。

负债端:1季度存款占比有所上升。1、存款:交通银行2023全年新增存款5664亿,2022年全年新增8807.9亿,2024年一季度新增2765.1亿,在去年同期的高基数下同比少增58.2%,占计息负债比重提升0.6个百分点至68.1%。2、主动负债:1季度发债和同业负债规模分别环比+8.8%和-5.2%,合计占比下降至31.8%。

四、存贷款细拆:23年下半年个贷新增占比提升,居民贷款增长较快

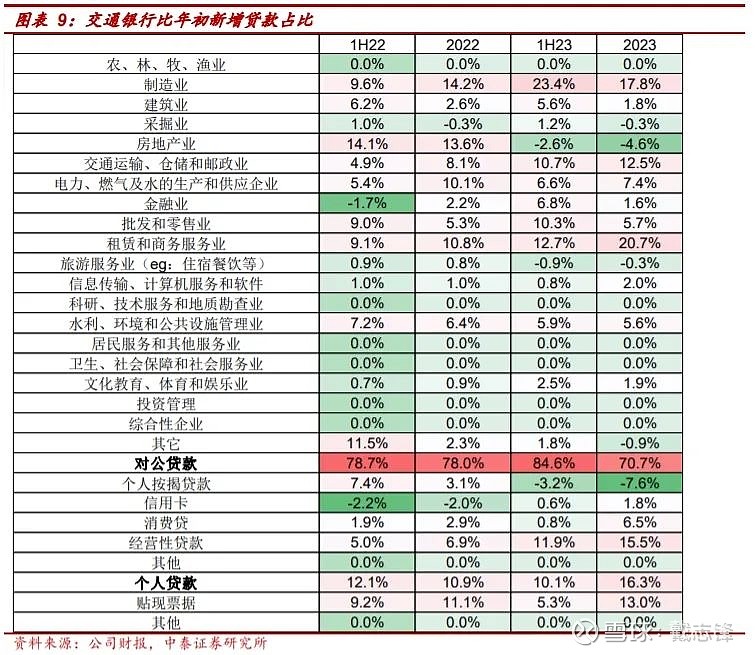

信贷投向分析:从2023全年来看,在非按揭零售类贷款的带动下个贷占比有所提升。1、对公信贷新增占比较2022年下降7.3个百分点至70.7%,基建类占比上升,房地产类占比下降。2023年基建类贷款新增占比上升11个点至46.2%,而房地产及建筑贷款新增占比下降19%至-2.8%。2、个贷在非按揭贷款的带动下占比提升。从全年来看,个人按揭贷款新增占比较年初下降10.7pct至-7.6%;信用卡和消费贷占比合计提升7.4%至8.3%;经营贷全年新增占比较年初提升8.6pct至15.5%。

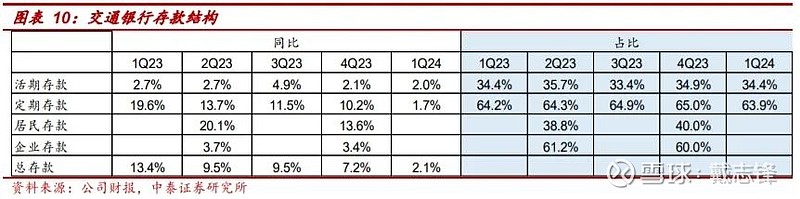

存款情况分析:1、从期限上看,存款定期化趋势延续。1Q24定期存款同比增1.7%,占比总存款比例为63.9%。2、从客户结构看,储蓄存款增长较快,2023年居民存款增速为13.6%,占比存款提升至40%。

五、净非息收入:中收和其他非息均同比下降

1Q24净非息收入同比-5.2%,中收和其他非息均有拖累。1、24年1季度手续费收入同比-6.4%,降幅有所扩大,主要原因是银保手续费“报行合一”及权益类基金产品尾佣率下调等,代理保险及代销基金业务收入同比下降。2、净其他非息收入1Q24累积同比下降-3.5%,预计与去年同期相对较高的基数有关。

六、资产质量:资产质量总体保持稳定

总体指标多维度看:1、不良维度——不良率稳中有降。1Q24交通银行不良率1.32%,环比下降0.01%,累计年化不良净生成率上升10bp至0.63%,仍在低位,资产质量总体保持稳定。未来不良压力方面,关注类贷款占比1.53%,环比小幅提升2bp。2、逾期维度——逾期率有所上升。1Q24逾期率环比上升1bp至1.39%。3、拨备维度——拨备保持稳定。一季度拨备覆盖率环比下降0.64个百分点至197.05%;拨贷比环比下行3bp至2.60%。

七、其他

成本收入比同比下降。Q1单季年化成本收入比31.49%,同比下降0.53%,其中累积管理费同比降低2%,从2023年以来增速持续降低。成本管控能力进一步提升。

核心一级资本充足率环比提升。1Q24核心一级资本充足率、一级资本充足率、资本充足率分别为10.44%、12.40%、16.09%,环比提升21bp、18bp、82bp,预计有资本新规影响。

前十大股东变动:1、增加:香港中央结算(代理人)有限公司增持20.7万股,占比为10.38%。香港中央结算有限公司增持0.5%至1.91%。2、减少:香港上海汇丰银行有限公司减持1.93万股,占比为19.03%。

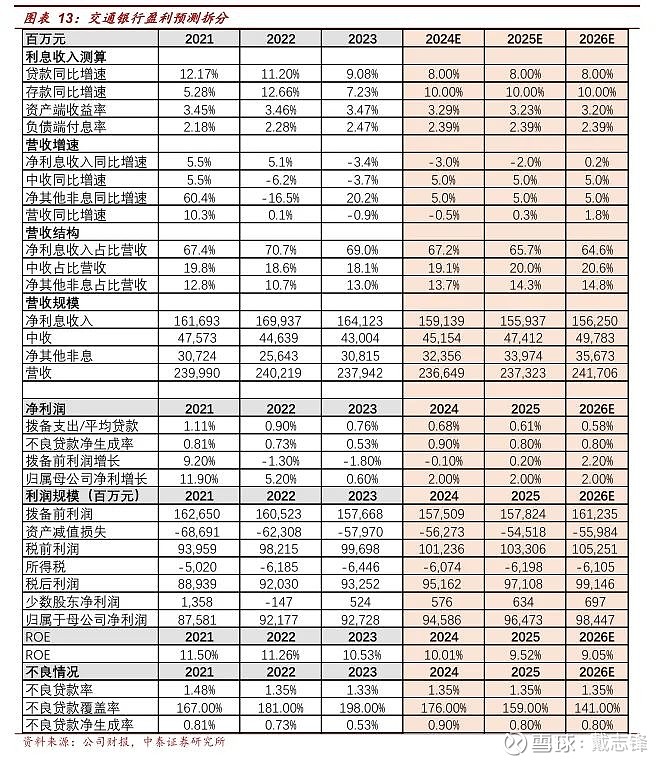

盈利预测假设拆分:公司为六家国有行之一,信贷投放增速能够保证,2024E/2025E/2026E贷款规模增速预计为8%;公司开展零售化转型较早,净息差预计逐步企稳回升,预计2024E/2025E/2026E净利息收入增速为-3.0%、-2.0%、0.2%;公司财富管理业务优势较为突出,预计营收增速能逐步提升,预计2024E/2025E/2026E营收增速为-0.5%、0.3%、1.8%。资产质量方面,不良生成率假设预计稳定在0.8%-0.9%,拨备支出逐渐降低。综上,随着资产质量不断夯实,拨备反哺利润,预计净利润亦能维持稳定增长,预计2024E/2025E/2026E净利润增速为2%。

投资建议:公司2024E、2025E、2026E PB 0.53X/0.49X/0.46X;PE 6.75X/6.58X/6.42X,交通银行作为改革先行试验田,是唯一扎根长三角的国有大行。公司以上海为大本营,营收利润稳步提升,资负规模加速扩张。贷款投向积极支持实体,体现大行担当。资产质量指标不断改善。首次覆盖,给予“增持”评级。

风险提示:经济下滑超预期、公司经营不及预期。

投资策略及综述:

深度综述与拆分 | 42家上市银行一季报:规模、其他非息正贡献,息差和手续费承压

银行2024年投资策略(60页):稳健中有生机——宏观到客群,客群到收入

专题|详细拆解国有大型银行(六家)年报:持续性会如何?

30家上市银行综述│2023年业绩快报:营收压力分化与收敛,资产质量稳健

前瞻│ 银行业一季报预测(2024):营收、利润增速预计平稳

银行业 2024 年初最新跟踪 :开门红较好,稳定全年预期

银行基本面专题│ 银行业绩前瞻(4Q23-24年)&假设:总量、节奏与结构再平衡

银行业草根调研最新:外需较强,内需分化,揽储压力增加

深度 | 39家上市银行三季报综述与拆分: 收入增速分化有收敛&收入展望

资本专题研究:

银行资本监管专题 | TLAC工具规模测算与展望

资本新规解读 | 银行自营金融投资资本计量流程及影响

解读与测算|资本新规终稿落地,银行资本压力进一步缓解

深度拆解银行资本管理办法|银行行为变化及资本影响测算

深度拆解|巴Ⅲ最终版落地在即,银行行为变化及资本影响测算

个股深度:

深度|江苏银行:核心竞争力如何支撑持续增长

深度推荐|沪农商行: 稳字当头,增量确定;业务和业绩持续性强

深度 | 江苏银行:会跻身市场的优质银行——核心竞争力和持续性研究

深度|江苏银行:深耕江苏,拥有高端制造、中小企业贷款的护城河

深度推荐|沪农商行: 稳字当头,增量确定;业务和业绩持续性强

苏州银行深度报告:经营安全垫、区域和客群拓展、业绩弹性和持续性讨论

存款利率跟踪:

存款挂牌利率下调点评: 原因、测算和展望

降准测算|驱动因素及基本面影响分析

测算|存量房贷利率和存款利率下调的综合影响

化债专题研究:

专题测算│本轮地方化债对银行息差的影响——化债与银行专题(二)

三个层次│本轮地方化债政策特点及影响——化债与银行专题(一)

地产专题研究:

城中村专题|资金来源、商业模式特点及对银行增量的测算——银行与地产专题(一)

专题 │ PSL展望与测算:对银行信贷和三大工程的影响

零售专题研究:

54页专题 │消费的“钱”未来来自哪里?——消费信贷是值得重点观察指标

《消费金融公司管理办法》修订点评:提升门槛,回归主业

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦 银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,长期从事总行零售金融业务,2022年9月入职中泰证券。

乔丹CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 本订阅号为中泰证券研究所银行团队设立的。本订阅号不是中泰证券研究所银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。