投资要点

平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入同比-21.7%(2023同比-9.3%),增速放缓同时受息差收窄和信贷增速放缓的共同影响。净非利息收入同比+4.9%,受资本市场波动和银保费率调降影响,手续费负增明显,资金市场利率下行背景下、其他非息增速较高,带动非息收入实现正增长。拨备释放、净利润保持稳定、同比+2.3%。

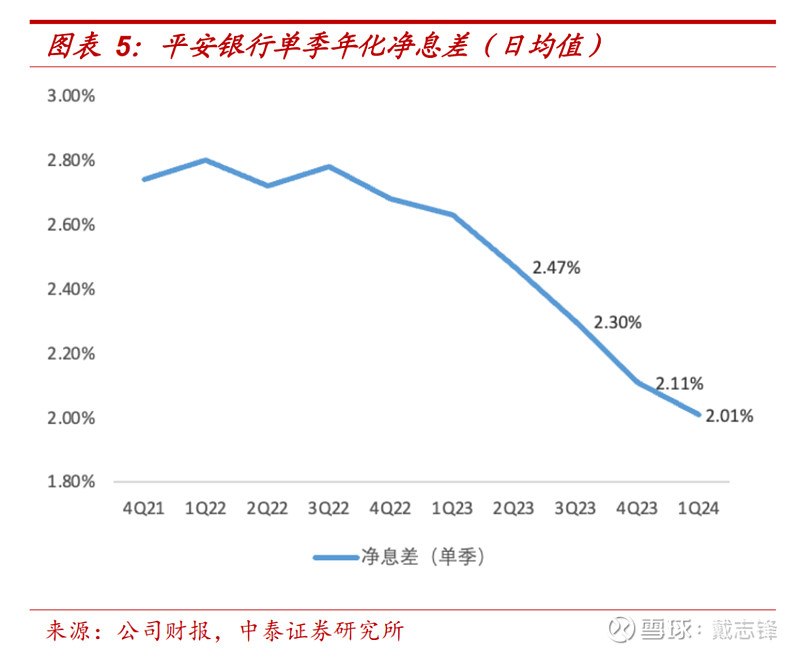

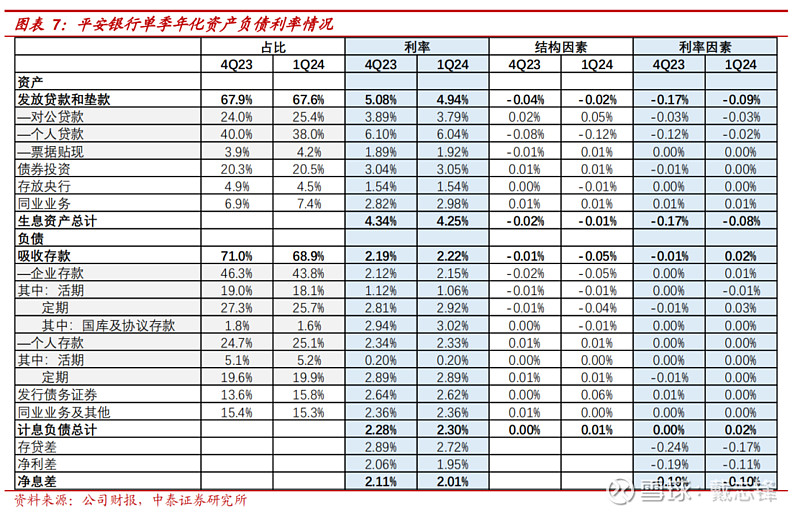

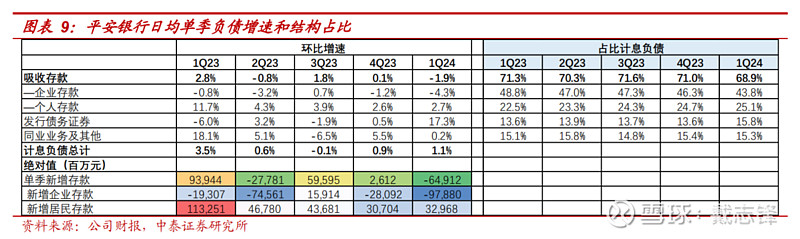

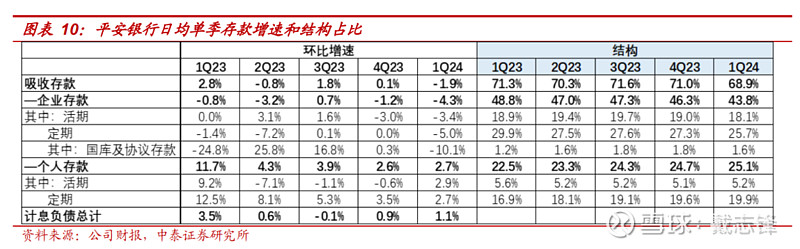

单季净利息收入环比-5.6%,单季年化净息差环比下降10bp至2.01%。资产端收益率环比下行9bp,负债端成本环比上行2bp。资产端:生息资产收益率环比下降9bp至4.25%,我们测算主要来自利率因素的下行。对公贷款、个人贷款利率分别环比下行10bp/6bp至3.79%、6.04%。负债端:计息负债付息率环比上升2bp至2.3%,结构因素和利率因素均有拖累。存款利率上升3bp至2.22%,其中对公存款付息率上升3bp至2.15%,个人存款付息率下降1bp至2.33%。结构维度:存款占计息负债比重下降2.1个点至68.9%。

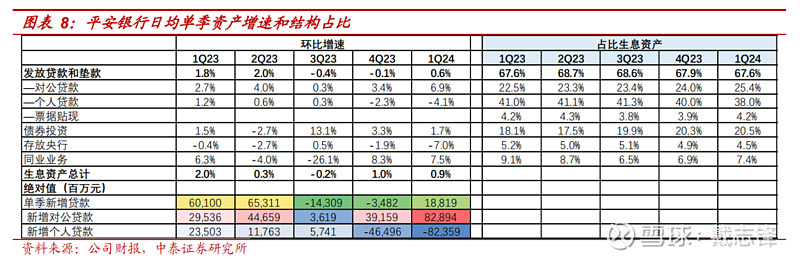

资产负债增速及结构:调结构延续,新增贷款主要由对公支撑。总资产累积同比增5.0%,总贷款累积同比增1.2%,总贷款增速低于总资产增速。总负债同比增4.7%,总存款同比增1.7%,总存款增速低于总负债增速。

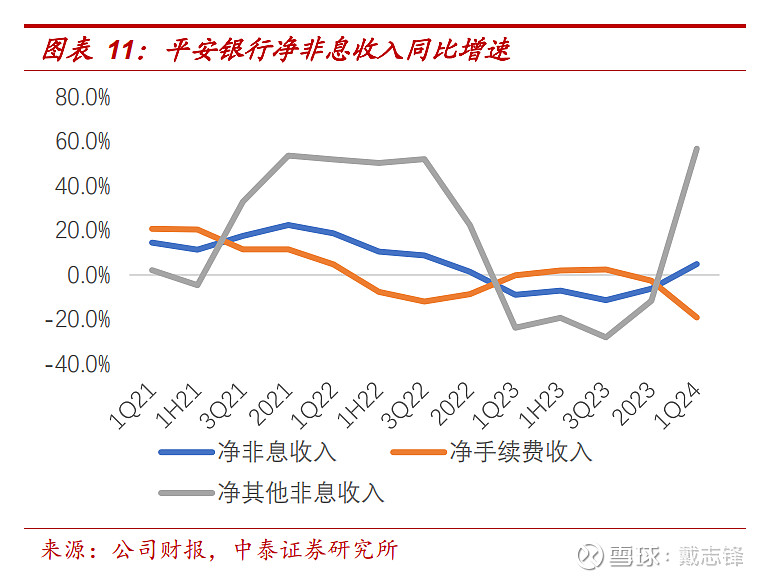

净非息收入:手续费继续承压,低利率驱动其他非息增长明显。净非息收入同比上升4.9%(VS 2023同比-6.1%),净手续费收入同比-19.1%(VS 2023同比-2.6%),净其他非息收入同比+56.7%(VS 2023同比-11.7%)。

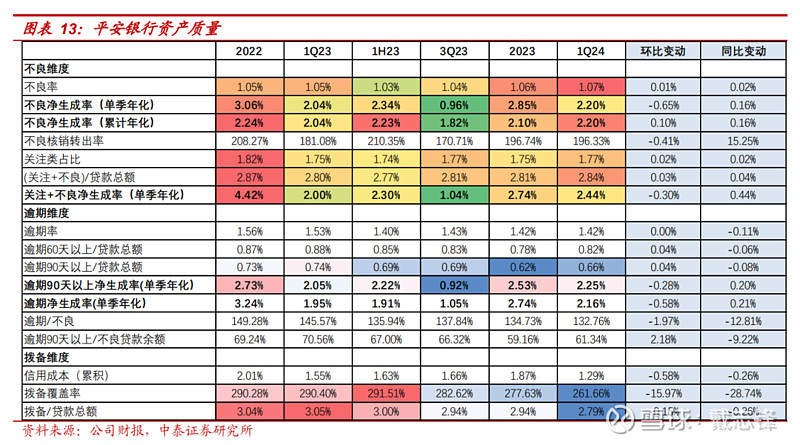

资产质量:不良率和关注类占比有所抬升、逾期平稳。不良生成2.20%、环比下降0.65%。一季度核销力度环比有所减弱,不良率环比上升1bp至1.07%。关注类占比1.77%,环比上升2bp。逾期率1.42%,环比持平。拨备覆盖率261.66%,环比下降15.97个百分点。拨贷比2.79%,环比下降0.15个点。

投资建议:公司2024E、2025E、2026E PB 0.47X/0.43X/0.40X。公司在经济低谷期修炼内功,调优客群,调降风险偏好。另公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。建议投资者积极关注其转型力度。维持“增持”评级。

风险提示:经济下滑超预期、公司经营不及预期。

正文分析

1. 营收同比-14%,息收拖累;净利润增速平稳、同比+2.3%

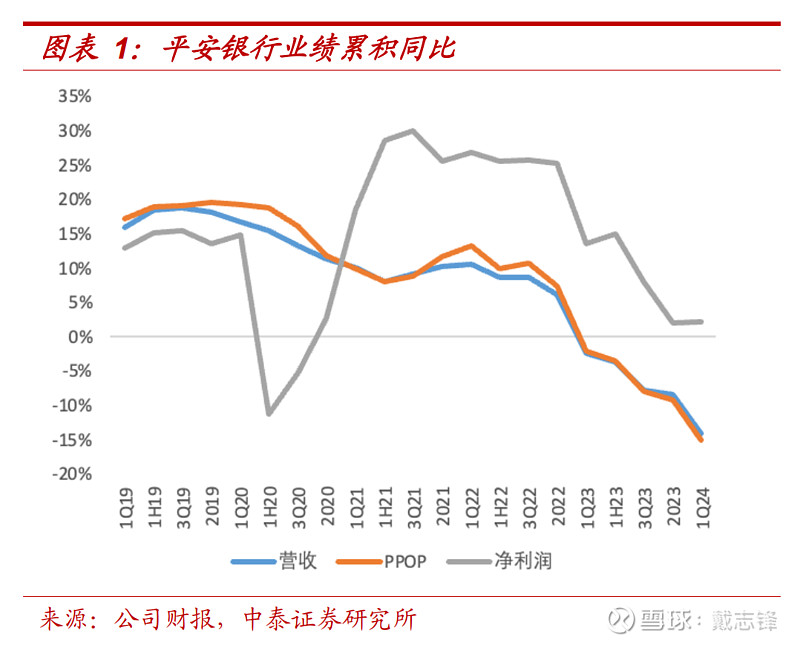

平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利润同比+2.3%。净利息收入同比-21.7%(2023同比-9.3%),增速放缓同时受息差收窄和信贷增速放缓的共同影响。净非利息收入同比+4.9%,受资本市场波动和银保费率调降影响,手续费负增明显,资金市场利率下行背景下、其他非息增速较高,带动非息收入实现正增长。净利润同比增2.3%(2023同比+2.1%),1Q23-1Q24营收、PPOP、归母净利润分别同比增长-2.4%/ -3.7%/ -7.7%/ -8.5%/-14.0%、-2.0%/ -3.5%/ -7.8%/ -9.1%/-15.0%、 13.6%/ 14.9%/ 8.1%/ 2.1%/ 2.3%。

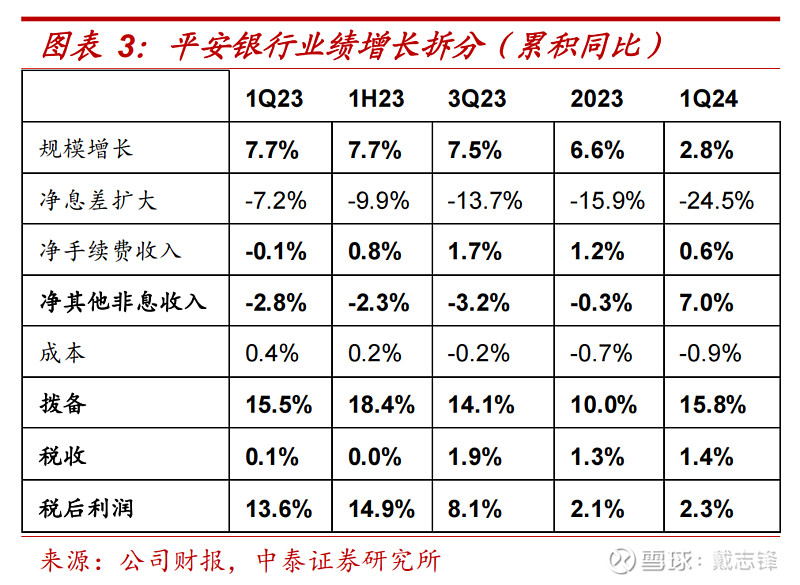

1Q24业绩同比增长拆分:拨备对业绩正向贡献15.8个点;其次为规模扩张,拉动业绩增长2.8个点;净手续费、税收和净其他非息也是正向因子,净息差和成本均为负向因子。拨备、其他非息和税收对业绩同比增速的贡献边际提升,其余各项因子对业绩同比增速的贡献均边际下行。

2. 单季净利息收入环比-5.6%,资产端利率继续下行

1Q24 单季净利息收入环比-5.6%,单季年化净息差环比下降 10bp 至2.01%。资产端收益率环比下行 9bp,负债端成本环比上行 2bp。

资产端:生息资产收益率环比下降9bp至4.25%,我们测算主要来自利率因素的下行。

1、利率维度:贷款利率下行幅度较大,其中对公贷款、个人贷款利率分别环比下行10bp/6bp。票据贴现、债券投资和同业资产收益率分别提升3bp、1bp和16bp。

2、结构维度:贷款占比生息资产环比下降0.3个点至67.6%,其中个人贷款占比下降2个点至38%,对公贷款占比提高1.4个点至25.4%。

负债端:计息负债付息率环比上升2bp至2.30%,结构因素和利率因素共同贡献。

1、利率维度:存款利率上升3bp至2.22%,其中对公存款付息率上升3bp至2.15%,个人存款付息率下降1bp至2.33%。

2、结构维度:存款占计息负债比重下降2.1个点至68.9%,其中企业存款占比下降,个人存款占比上升,特别是个人定期占计息负债比重继续提升0.3个点至19.9%;发行债务证券占比显著提升2.2个点,对负债成本有所拖累。

3. . 资产负债增速及结构:调结构延续,新增贷款主要由对公支撑

资产端:总资产同比增5.0%,总贷款同比增1.2%,总贷款增速低于总资产增速。

1、资产结构:贷款、债券投资、同业业务分别占生息资产比重67.6%、20.5%和7.4%;占比较2023变动-0.3、+0.2和+0.5pcts。

2、信贷情况:在平安银行主动调整结构的背景下,1Q单季新增贷款主要由对公支撑。

负债端:总负债同比增4.7%,总存款同比增1.7%,总存款增速低于总负债增速。

1、负债结构:存款、发债和同业负债分别占计息负债比重68.9%、15.8%和15.3%,占比较2023变动-2.1、+2.2和-0.1pcts,存款占比边际下降。

2、存款情况:1Q24单季减少存款649.1亿元,较去年同期少增1588.6亿。对公存款增量仍然承压。

4. 净非息收入:手续费继续承压,低利率驱动、其他非息增长明显

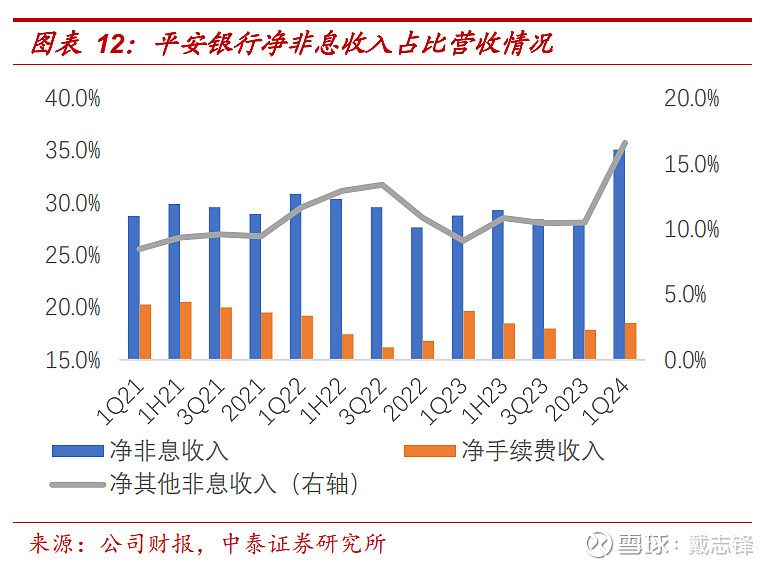

净非息收入同比上升4.9%(VS 2023同比-6.1%),净手续费收入同比-19.1%(VS 2023同比-2.6%),净其他非息收入同比+56.7%(VS 2023同比-11.7%)。2023年,净非息、净手续费和净其他非息收入分别占比营收35.1%、18.5%和16.6%。

5. 资产质量:不良率和关注类占比有所抬升;逾期平稳

1、不良维度:不良生成环比有下降,不良率有所抬升。1季度不良生成2.20%、环比下降0.65%。一季度核销力度环比有所减弱,不良率环比上升1bp至1.07%。关注类占比1.77%,环比上升2bp。

2、逾期维度:逾期率环比持平。逾期率1.42%,环比持平。逾期占比不良为132.76%,环比下降1.97个点。

3、拨备维度:拨备继续释放,拨备覆盖率有所下行。拨备覆盖率261.66%,环比下降15.97个百分点。拨贷比2.79%,环比下降0.15个点。

6. 其他

前十大股东变动:

1、增持:华泰柏瑞沪深300交易型开放式指数证券投资基金增持0.17个点至0.54。

2、减持:香港中央结算有限公司减持0.32个点至3.49%。3、新进:易方达沪深300交易型开放式指数发起式证券投资基金新进入十大股东,持股比例0.38%;嘉实沪深300交易型开放式指数证券投资基金新进入十大股东,持股比例0.29%。

投资建议:公司2024E、2025E、2026E PB 0.47X/0.43X/0.40X。公司在经济低谷期修炼内功,调优客群,调降风险偏好。另公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。建议投资者积极关注其转型力度。维持“增持”评级。

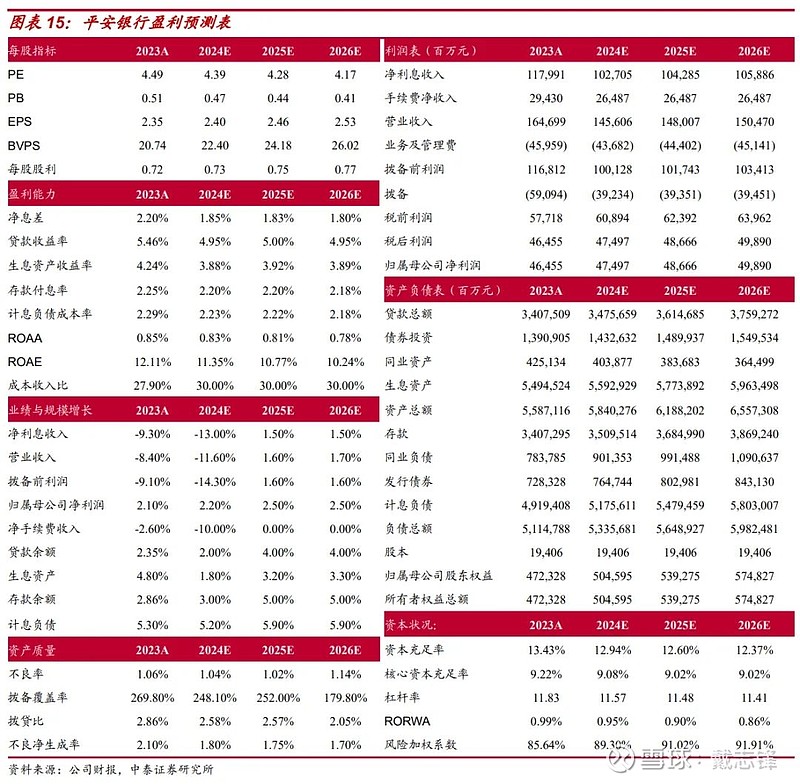

注:根据2024年一季报,我们微调盈利预测,预计2024-2026年归母净利润为475亿、487亿和499亿(前值为477亿、488亿和500亿)。

风险提示:经济下滑超预期、公司经营不及预期。

投资策略及综述:

银行2024年投资策略(60页):稳健中有生机——宏观到客群,客群到收入

银行业 2024 年初最新跟踪 :开门红较好,稳定全年预期

银行基本面专题│ 银行业绩前瞻(4Q23-24年)&假设:总量、节奏与结构再平衡

银行业草根调研最新:外需较强,内需分化,揽储压力增加

深度 | 39家上市银行三季报综述与拆分: 收入增速分化有收敛&收入展望

资本专题研究:

银行资本监管专题 | TLAC工具规模测算与展望

资本新规解读 | 银行自营金融投资资本计量流程及影响

解读与测算|资本新规终稿落地,银行资本压力进一步缓解

深度拆解银行资本管理办法|银行行为变化及资本影响测算

深度拆解|巴Ⅲ最终版落地在即,银行行为变化及资本影响测算

个股深度:

深度|江苏银行:核心竞争力如何支撑持续增长

深度 | 江苏银行:会跻身市场的优质银行——核心竞争力和持续性研究

深度|江苏银行:深耕江苏,拥有高端制造、中小企业贷款的护城河

苏州银行深度报告:经营安全垫、区域和客群拓展、业绩弹性和持续性讨论

存款利率跟踪:

存款挂牌利率下调点评: 原因、测算和展望

降准测算|驱动因素及基本面影响分析

测算|存量房贷利率和存款利率下调的综合影响

化债专题研究:

专题测算│本轮地方化债对银行息差的影响——化债与银行专题(二)

三个层次│本轮地方化债政策特点及影响——化债与银行专题(一)

地产专题研究:

城中村专题|资金来源、商业模式特点及对银行增量的测算——银行与地产专题(一)

专题 │ PSL展望与测算:对银行信贷和三大工程的影响

零售专题研究:

54页专题 │消费的“钱”未来来自哪里?——消费信贷是值得重点观察指标

中泰银行团队

戴志锋(执业证书编号: S0740517030004)

CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号: S0740519050002)

银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号: S0740523110002)

银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦 银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,2022年加入中泰证券。

乔丹CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给予的理解与配合,市场有风险,投资需谨慎。 本订阅号为中泰证券研究所银行团队设立的。本订阅号不是中泰证券研究所银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。