投资要点

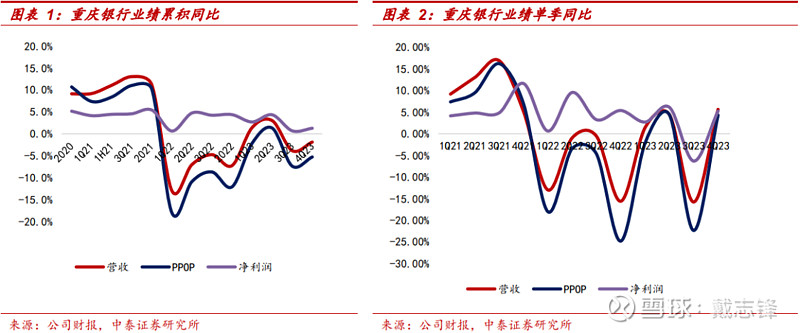

年报综述:营收降幅收窄,净利润增速提高至1.3%。2023年四季度信贷投放不弱,营收同比增速降幅较三季度收窄2个百分点至-1.9%;公司资产质量整体平稳,不良率提升幅度放缓,逾期率大幅下降,在稳健性的考量下拨备计提力度有所加大,净利润实现1.3%的同比增长,增速较三季度环比提升0.6个百分点。

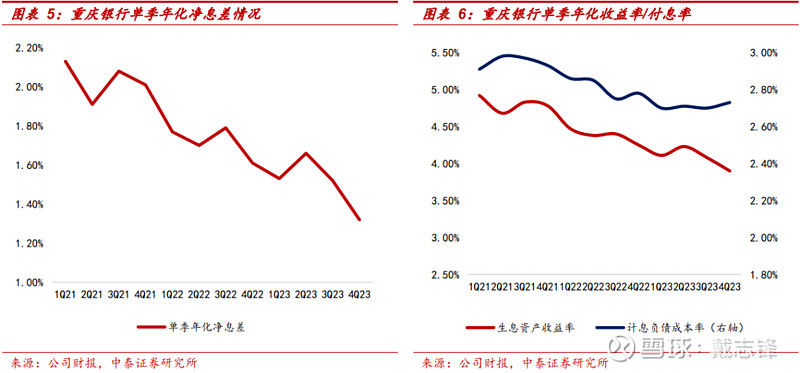

净利息收入:Q4净利息收入环比-10.9%,主要是受息差拖累。单季年化息差1.32%,环比大幅下行20bp,主要是资产端利率下降幅度较大,负债端也有一定拖累。资产端收益率环比下行18bp,结构上四季度贷款占比环比三季度下降了0.5个百分点,化债预计也对收益率造成了一定影响。负债端付息率环比上行3bp,预计主要是结构上的原因,一方面存款占比环比三季度下降了0.4个百分点,另一方面定期存款占比也在进一步提升。

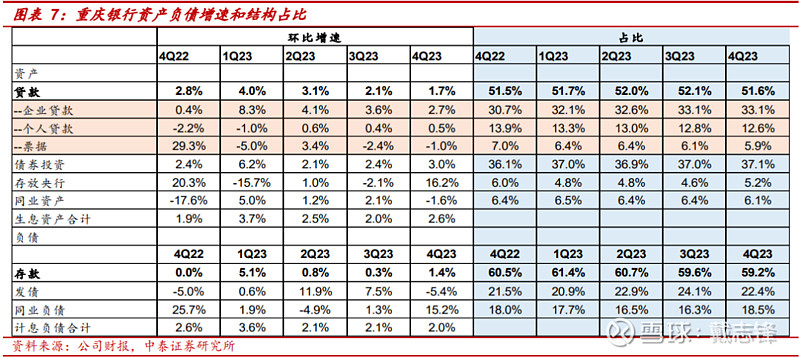

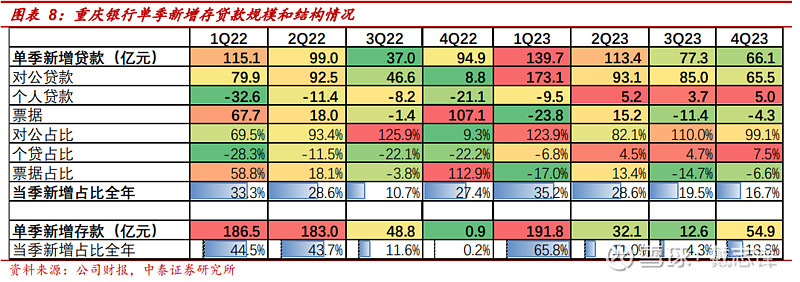

资产负债增速及结构:4季度信贷投放不弱,以对公贷款为主,互联网合作类消费贷压降基本结束,居民存款增长良好。1)信贷:重庆银行全年新增信贷投放396.5亿,比去年多增14.6%,四季度单季贷款增加66.1亿,其中对公贷款单季投放65.5亿,是新增主力,票据规模也在继续压缩,信贷结构持续改善。零售方面下半年压降互联网合作类消费贷基本结束,零售信贷占比新增贷款较年中上升2.8个百分点至1.1%。2)存款:重庆银行全年新增存款291.5亿,比去年少增30.5%。其中Q4单季新增54.9亿,占比较3季度降低0.4个百分点至59.2%。

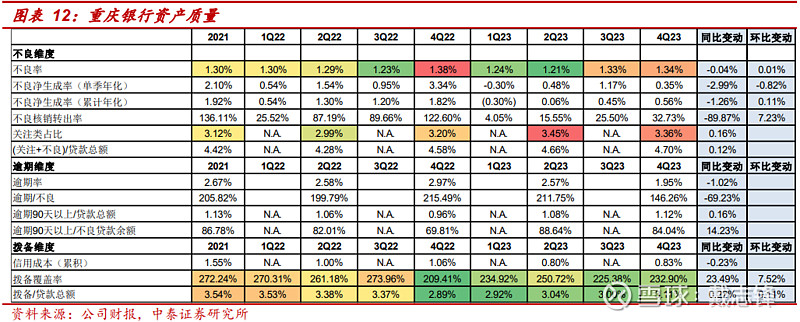

资产质量:不良率提升放缓,逾期率大幅下降。1、不良维度——不良率环比基本平稳。Q4重庆银行不良率1.34%,环比3季度提升1bp,提升速度较三季度有所放缓。累计年化不良净生成率4季度升高11bp至0.56%。未来不良压力方面,关注类贷款占比3.36%,较上半年下降9bp。2、逾期维度——逾期率大幅下降。逾期率较年中下行62bp至1.95%,继续保持稳步下降的态势。3、拨备维度——拨备进一步提高。拨备覆盖率环比提升7.5个百分点至232.90%;拨贷比环比上行11bp至3.11%,风险抵补进一步增厚。

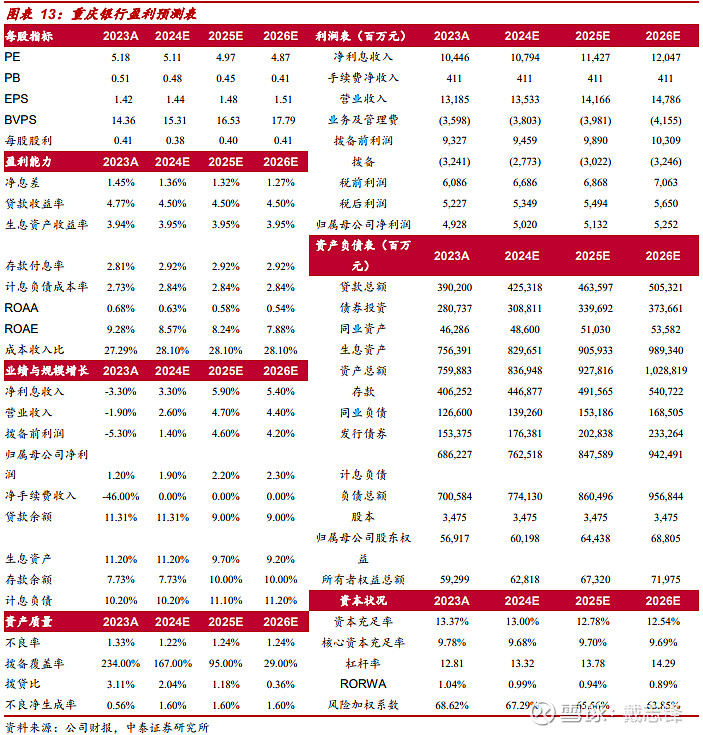

投资建议:公司2024E、2025E、2026E PB 0.48X/0.45X/0.41X;PE 5.11X/4.97X/4.87X,公司布局以成渝双城经济圈为核心的西南片区,对公端是公司传统强项,贷款增速较高。资产质量随着重庆经济的回暖有改善的趋势。首次覆盖给予“增持”评级,建议保持积极关注。

风险提示:经济下滑超预期、公司经营不及预期、研报信息更新不及时。

正文分析

营收降幅收窄,净利润增速提高至1.3%

2023年四季度信贷投放不弱,营收同比增速降幅较三季度收窄2个百分点至-1.9%;公司资产质量整体平稳,逾期率大幅下降,在稳健性的考量下拨备计提力度有所加大,净利润实现1.3%的同比增长,增速较三季度环比提升0.6个百分点。2022/1Q23/1H23/3Q23/2023公司累积营收、PPOP、归母净利润分别同比增长-7.2%/1.4%/3.0%/-3.9%

/-1.9%;-12.1%/-2.2%/1.3%/-7.4%/-5.3%4.4%/2.7%/4.3%/0.7%/1.3%。

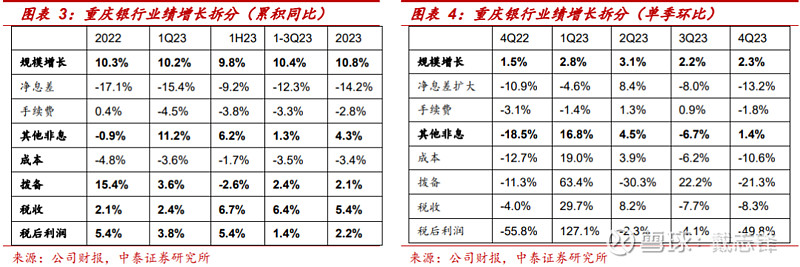

2023年业绩累积同比增长拆分:正向贡献业绩因子为规模、非息、拨备、税收。负向贡献因子为手续费、净息差、成本。细看各因子贡献变化情况,边际对业绩贡献改善的是:1、规模对业绩的正向贡献边际小幅提高0.4个百分点。2、净手续费下降的速度有所放缓,对业绩的负向贡献下降0.5个百分点。3、22年4季度资金市场利率陡升、导致公允价值浮亏,低基数下23年4季度其他非息贡献提升3个百分点。4、成本对业绩的负向贡献小幅缩小0.1个百分点。边际贡献减弱的是:1、净息差下降导致负向贡献扩大1.9个百分点。2、拨备计提力度提高,贡献下降0.3个百分点。3、税收对业绩的贡献下降1.1个百分点。

净利息收入:Q4环比-10.9%,息差降幅较大

Q4净利息收入环比-10.9%,主要是受息差拖累。单季年化息差1.32%,环比大幅下行20bp,主要是资产端利率下降幅度较大,负债端也有一定拖累。资产端收益率环比下行18bp,结构上四季度贷款占比环比三季度下降了0.5个百分点,化债预计也对收益率造成了一定影响。负债端付息率环比上行3bp,预计主要是结构上的原因,一方面存款占比环比三季度下降了0.4个百分点,另一方面定期存款占比也在进一步提升。

资产负债增速及结构:4季度信贷投放不弱,对公是主要支撑

资产端:4季度信贷投放不弱,以对公贷款为主。1、贷款:重庆银行全年新增信贷投放396.5亿,比去年多增14.6%,四季度单季贷款增加66.1亿,其中对公贷款单季投放65.5亿,是新增主力,票据规模也在继续压缩,信贷结构持续改善。2、债券投资:债券投资规模环比增加3.0%,占比环比提高0.1个百分点至37.1%。3、存放央行和同业资产:环比分别变化16.2%和-1.6%,合计占比提升0.3个百分点至11.3%。

负债端:四季度存款余额规模继续增加。1、存款:重庆银行全年新增存款291.5亿,比去年少增30.5%。其中Q4单季新增54.9亿,占比较3季度降低0.4个百分点至59.2%。2、主动负债:同业负债规模有所提升,4季度发债和同业负债规模分别环比-5.4%和+15.2%,合计占比提升至40.8%。

存贷款细拆:对公是主力,互联网合作类消费贷压降基本结束

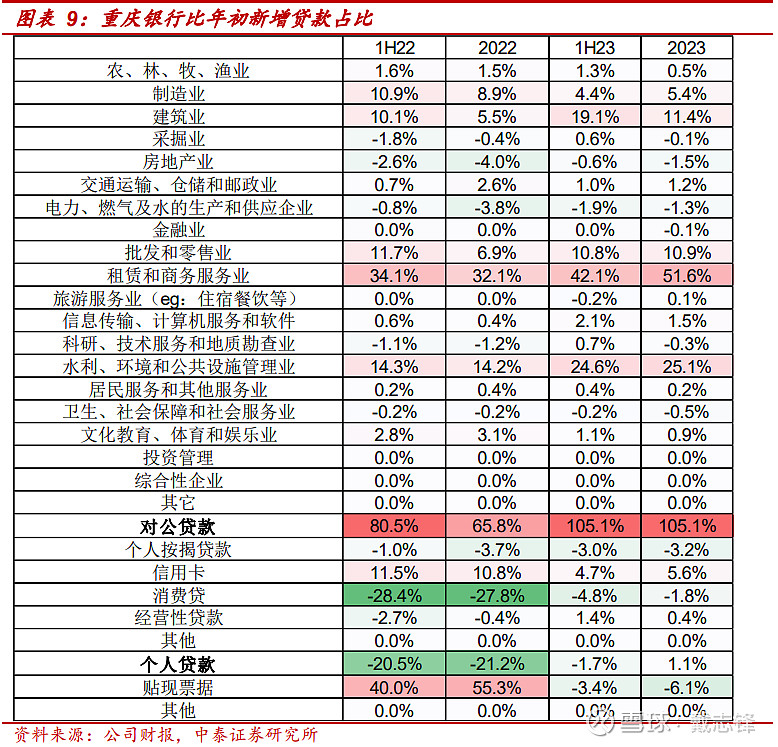

信贷投向分析:重庆银行加大了对公端的信贷投放,新增主要由对公贡献,互联网合作类消费贷的压降基本结束,零售信贷新增占比回正。1、对公信贷新增占比提升至105.1%,2023年公司积极响应重庆市两大重点工程,加大基建类贷款的信贷投放。2023年基建类贷款保持了较高的增长,新增基建类贷款占总新增贷款的比重为76.7%,较年初占比提升31.5pct,是对公新增的主要力量。2、下半年压降互联网合作类消费贷基本结束,零售信贷占比新增贷款较年中上升2.8个百分点至1.1%。从全年来看,个人按揭贷款新增占比较年初上升0.5pct至-3.2%;互联网合作类消费贷基本压降完毕,占比为-1.8%,较年初上升26pct;经营贷占比新增较年初提升0.8pct至0.4%。

存款情况分析:1、从期限上看,存款定期化趋势延续。2023年定期存款同比增10.6%,占比总存款比例进一步提升至76.3%,较年初提高2%。2、从客户结构看,储蓄存款增长良好,居民存款保持20.2%的高增速,占比存款提升至49.5%。

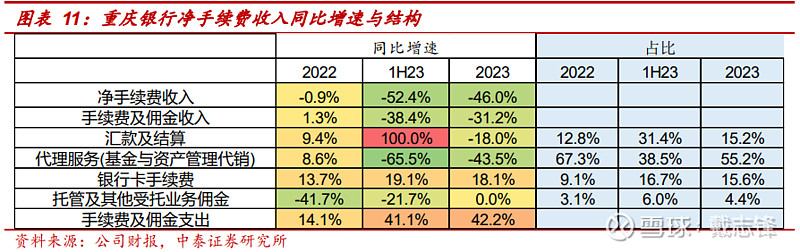

净非息收入:其他非息同比增长4.2%

净非息收入同比+4.2%,主要是由于其他非息贡献。1、中收同比下降46%。代销同比增长为-43.5%,降幅较上半年有所收窄。2、净其他非息收入同比增长24.7%。22年4季度资金市场利率陡升、导致公允价值浮亏,低基数下23年4季度其他非息贡献提升。全年投资收益和公允价值变动损益合计为21.27亿元,同比增长65.1%。

资产质量:不良率提升放缓,逾期率大幅下降

总体指标多维度看:1、不良维度——不良率环比基本平稳。Q4重庆银行不良率1.34%,环比3季度提升1bp,提升速度较三季度有所放缓。累计年化不良净生成率4季度升高11bp至0.56%。未来不良压力方面,关注类贷款占比3.36%,较上半年下降9bp。2、逾期维度——逾期率大幅下降。逾期率较年中下行62bp至1.95%,继续保持稳步下降的态势。3、拨备维度——拨备进一步提高。拨备覆盖率环比提升7.5个百分点至232.90%;拨贷比环比上行11bp至3.11%,风险抵补进一步增厚。

其他

成本收入比同比下降。Q4单季年化成本收入比33.56%,同比下降1.21%,其中Q4累积管理费同比增长5.85%,较3季度增速有所下降。

核心一级资本充足率环比提升。2023核心一级资本充足率、一级资本充足率、资本充足率分别为9.78%、11.16%、13.37%,环比提升38bp、87bp、89bp。

前十大股东变动:增加:香港中央结算(代理人)有限公司增持9520股。

投资建议:公司2024E、2025E、2026E PB 0.48X/0.45X/0.41X;PE 5.11X/4.97X/4.87X,公司布局以成渝双城经济圈为核心的西南片区,对公端是公司传统强项,贷款增速较高。资产质量随着重庆经济的回暖有改善的趋势。首次覆盖给予“增持”评级,建议保持积极关注。

风险提示:经济下滑超预期、公司经营不及预期、研报信息更新不及时。

投资策略及综述:

银行2024年投资策略(60页):稳健中有生机——宏观到客群,客群到收入

银行业 2024 年初最新跟踪 :开门红较好,稳定全年预期

银行基本面专题│ 银行业绩前瞻(4Q23-24年)&假设:总量、节奏与结构再平衡

银行业草根调研最新:外需较强,内需分化,揽储压力增加

深度 | 39家上市银行三季报综述与拆分: 收入增速分化有收敛&收入展望

资本专题研究:

银行资本监管专题 | TLAC工具规模测算与展望

资本新规解读 | 银行自营金融投资资本计量流程及影响

解读与测算|资本新规终稿落地,银行资本压力进一步缓解

深度拆解银行资本管理办法|银行行为变化及资本影响测算

深度拆解|巴Ⅲ最终版落地在即,银行行为变化及资本影响测算

个股深度:

深度|江苏银行:核心竞争力如何支撑持续增长

深度 | 江苏银行:会跻身市场的优质银行——核心竞争力和持续性研究

深度|江苏银行:深耕江苏,拥有高端制造、中小企业贷款的护城河

苏州银行深度报告:经营安全垫、区域和客群拓展、业绩弹性和持续性讨论

存款利率跟踪:

存款挂牌利率下调点评: 原因、测算和展望

降准测算|驱动因素及基本面影响分析

测算|存量房贷利率和存款利率下调的综合影响

化债专题研究:

专题测算│本轮地方化债对银行息差的影响——化债与银行专题(二)

三个层次│本轮地方化债政策特点及影响——化债与银行专题(一)

地产专题研究:

城中村专题|资金来源、商业模式特点及对银行增量的测算——银行与地产专题(一)

专题 │ PSL展望与测算:对银行信贷和三大工程的影响

零售专题研究:

54页专题 │消费的“钱”未来来自哪里?——消费信贷是值得重点观察指标

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦 银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,长期从事总行零售金融业务,2022年9月入职中泰证券。

乔丹CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。本公司力求但不保证这些信息的准确性和完整性,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。事先未经本公司书面授权,任何机构和个人,不得对本报告进行任何形式的翻版、发布、复制、转载、刊登、篡改,且不得对本报告进行有悖原意的删节或修改。