投资要点

平安银行2023年营收同比-8.5%,净利润同比+2.1%。营收同比负增主要受息收和非息共同拖累。

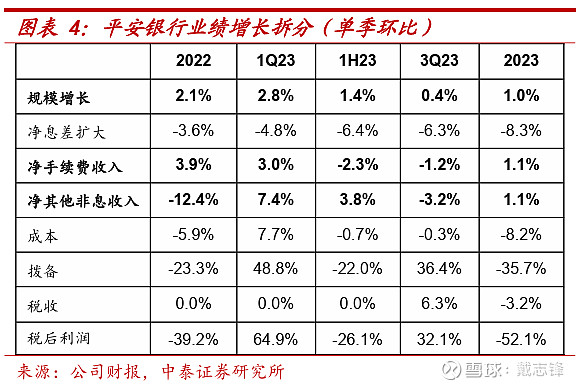

单季净利息收入环比-7.3%,资产端利率继续下行。资产端生息资产收益率环比下降19bp至4.34%,我们测算主要来自利率的下行。负债端:计息负债付息率环比持平在2.28%,结构因素和利率因素均环比持平。

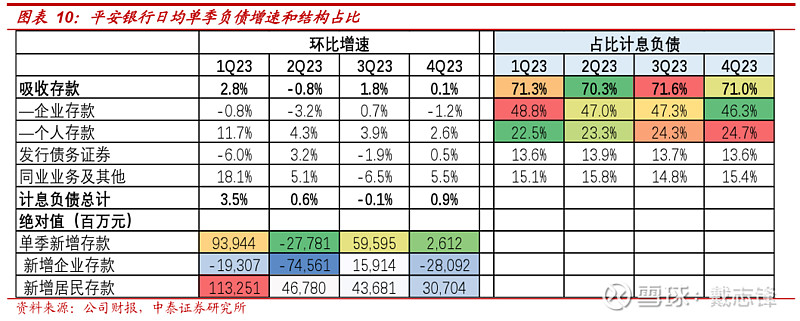

资产负债增速及结构:调结构延续,新增贷款主要由对公支撑。资产端总资产累积同比增5%,总贷款累积同比增2.4%,总贷款增速低于总资产增速。负债端总负债同比增4.7%,总存款同比增3.2%,总存款增速低于总负债增速。

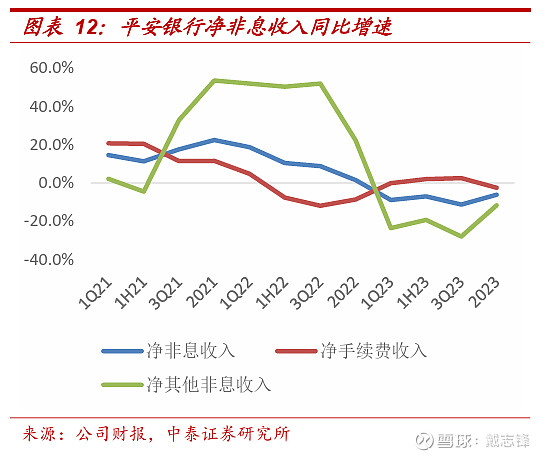

净非息收入:手续费承压,其他非息边际有所好转。净非息收入同比下降6.1%(VS 1-3Q23同比-11.3%),净手续费收入同比-2.6%(VS 1-3Q23同比+2.5%),净其他非息收入同比-11.7%(VS 1-3Q23同比-28%)。

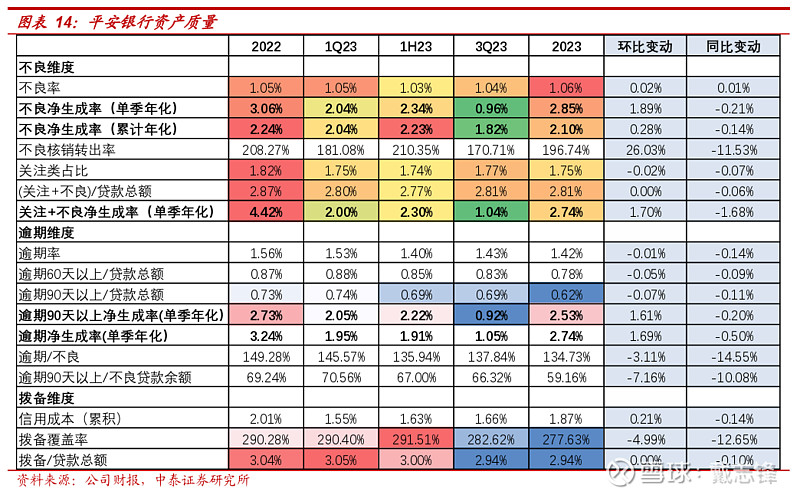

资产质量:四季度不良生成抬头,信用卡不良上升较为明显。不良率环比上升2bp至1.06%。关注类占比1.75%,环比下降2bp。逾期率1.42%,环比下降1bp。拨备覆盖率277.63%,环比下降5个百分点。拨贷比2.94%,环比持平。

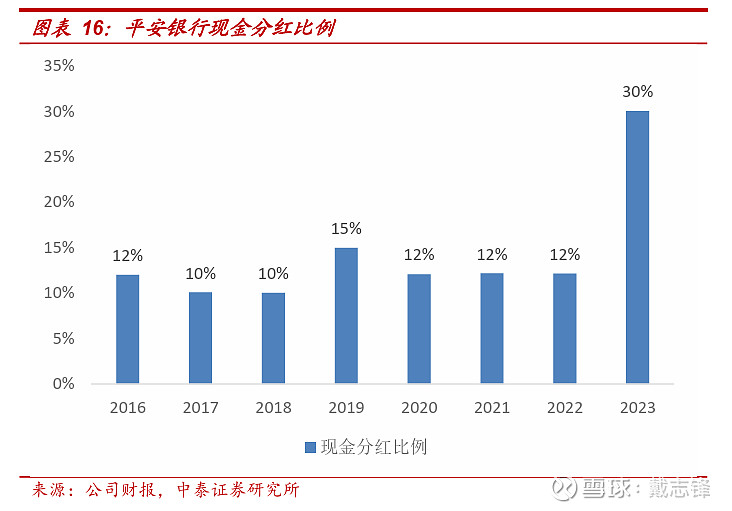

分红:分红比例明显提升,由过往的12%左右提升至30%。

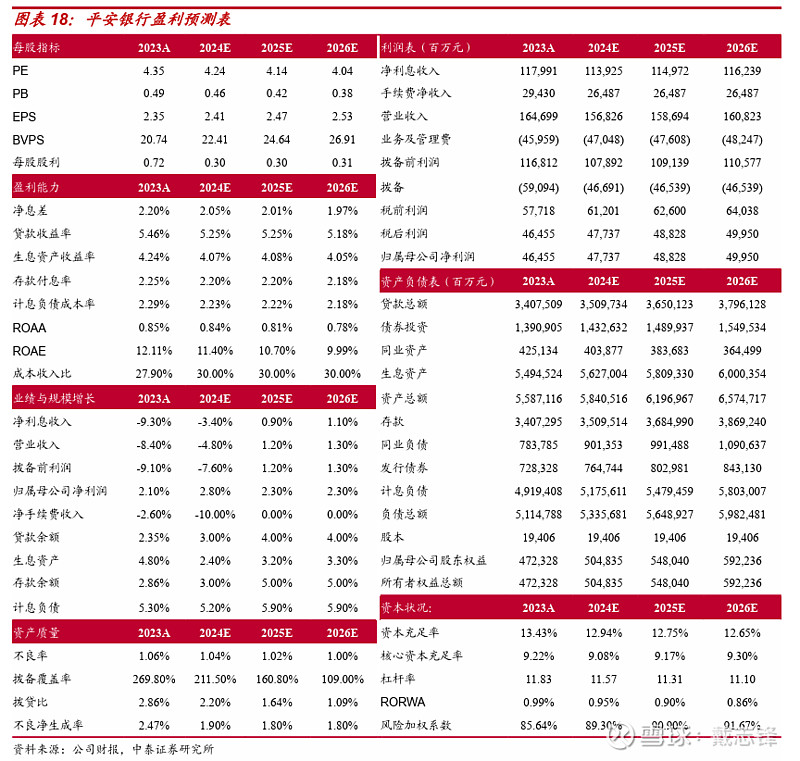

投资建议:公司2024E、2025E、2026E PB 0.46X/0.42X/0.38X。公司在经济低谷期修炼内功,调优客群,调降风险偏好,预计24年能看到公司做实资产质量红利释放。另公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。建议投资者积极关注其转型力度。

根据平安银行2023年报,我们调整盈利预测,预计2024-2025年归母净利润为477亿和488亿(前值为518亿和551亿)。

风险提示:经济下滑超预期、公司经营不及预期。

正文分析

1.1 营收同比-8.5%,息收和非息共同拖累;净利润同比+2.1%

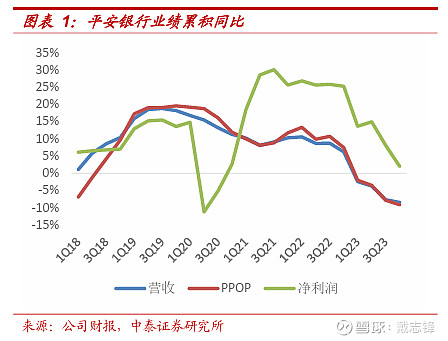

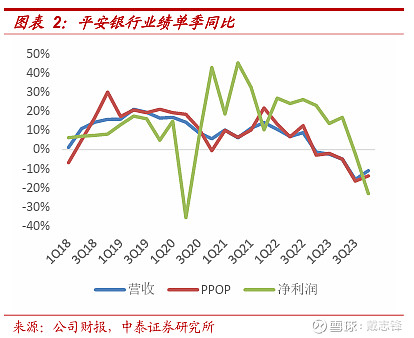

平安银行2023年营收同比-8.5%,净利润同比+2.1%。营收同比负增主要受息收和非息共同拖累。净利息收入同比-9.3%(1-3Q23同比-6.2%),增速放缓同时受息差环比下滑和信贷增速放缓的共同影响。净非利息收入同比-6.1%,受资本市场波动影响,全年手续费和投资收益均负增长。净利润同比增2.1%(1-3Q23同比+8.1%),2022-2023营收、PPOP、归母净利润分别同比增长6.2%/ -2.4%/ -3.7%/ -7.7%/ -8.5%、7.4%/ -2.0%/ -3.5%/ -7.8%/ -9.1%、25.3%/ 13.6%/ 14.9%/ 8.1%/ 2.1%。

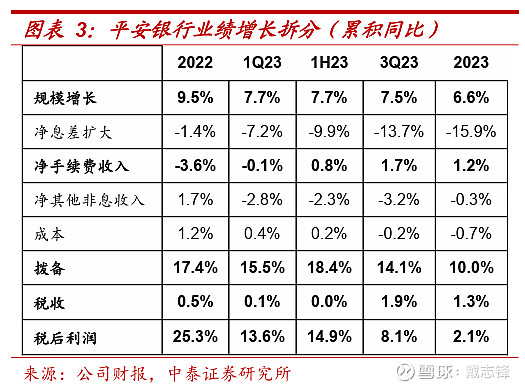

2023业绩同比增长拆分:拨备对业绩正向贡献10个点;其次为规模扩张、拉动业绩增长6.6个点,净手续费、税收也是正向因子,净息差、净其他非息和成本均为负向因子。4Q23各项因子对业绩同比增速的贡献均边际下行。

1.2 单季净利息收入环比-7.3%,资产端利率继续下行

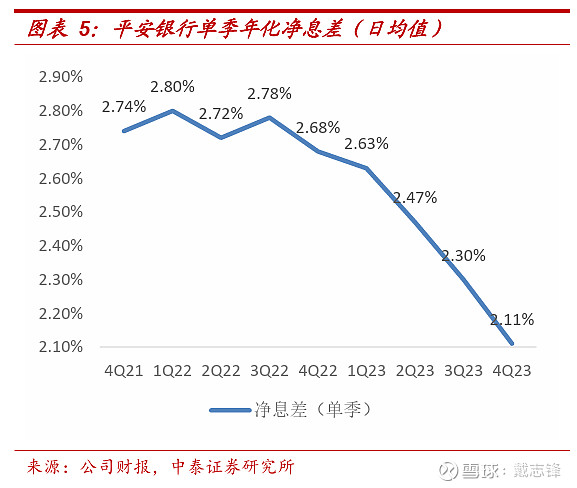

2023单季净利息收入环比-7.3%,单季年化净息差环比下降19bp至2.11%。资产端收益率环比下行19bp,负债端成本环比持平。

资产端:生息资产收益率环比下降19bp至4.34%,我们测算主要来自利率的下行。1、利率维度:贷款利率下行幅度较大,其中对公贷款、个人贷款利率分别环比下行14bp/29bp。债券投资和同业资产收益率分别提升7bp和9bp。2、结构维度:贷款占比生息资产环比下降0.7个点至67.9%,其中个人贷款占比下降1.3个点至40%,对公贷款占比提高0.6个点至24%。

负债端:计息负债付息率环比持平在2.28%,结构因素和利率因素均环比持平。1、利率维度:存款利率下行1bp至2.19%,其中对公存款付息率下降1bp至2.11%,个人存款付息率下降2bp至2.34%。2、结构维度:存款占计息负债比重下降0.6个点至71%,其中企业存款占比下降,个人存款占比上升,特别是个人定期占计息负债比重继续提升0.5个点至19.6%;同业业务占比提升,对负债成本也有所拖累。

1.3 资产负债增速及结构:调结构延续,新增贷款主要由对公支撑

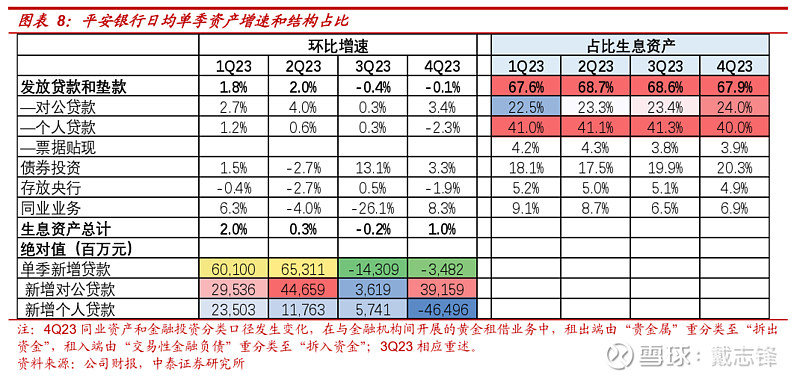

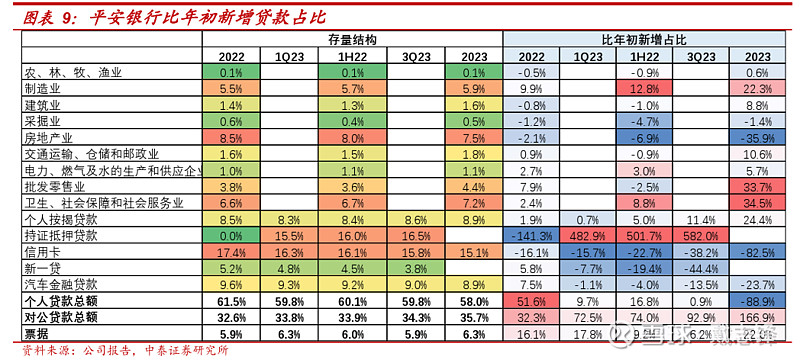

资产端:总资产累积同比增5%,总贷款累积同比增2.4%,总贷款增速低于总资产增速。1、资产结构:贷款、债券投资、同业业务分别占生息资产比重67.9%、20.3%和6.9%;占比较3Q23变动-0.7、+0.4和+0.4pcts。2、信贷情况:在平安银行主动调整结构的背景下,4Q单季新增贷款主要由对公支撑。

负债端:总负债同比增4.7%,总存款同比增3.2%,总存款增速低于总负债增速。1、负债结构:存款、发债和同业负债分别占计息负债比重71%、13.6%和15.4%,占比较3Q23变动-0.6、-0.1和+0.6pcts,存款占比边际下降。2、存款情况:4Q23单季新增存款26.1亿元,较去年同期少增990亿。对公存款增量仍然承压。

1.4 净非息收入:手续费承压,其他非息边际有所好转

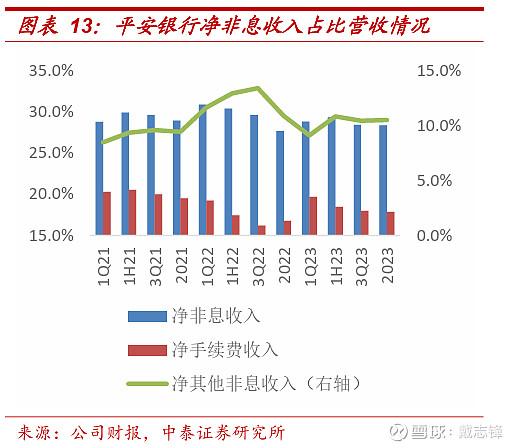

净非息收入同比下降6.1%(VS 1-3Q23同比-11.3%),净手续费收入同比-2.6%(VS 1-3Q23同比+2.5%),净其他非息收入同比-11.7%(VS 1-3Q23同比-28%)。2023年,净非息、净手续费和净其他非息收入分别占比营收28.4%、17.9%和10.5%。

1.5 资产质量:四季度不良生成抬头,信用卡不良上升较为明显

1、不良维度:不良生成环比抬头,不良率有所抬升。4季度不良生成4.32%、环比上升3.36个点。尽管四季度继续加大了核销力度,但在不良生成的影响下,不良率环比上升2bp至1.06%。关注类占比1.75%,环比下降2bp。

2、逾期维度:逾期率环比改善。逾期率1.42%,环比下降1bp。逾期占比不良为134.73%,环比下降3.1个点。

3、拨备维度:安全边际相对平稳。拨备覆盖率277.63%,环比下降5个百分点。拨贷比2.94%,环比持平。

具体对公与零售不良情况:对公不良率小幅微升,信用卡不良暴露明显。总对公不良率在低位环比小幅抬升2bp至0.63%。零售贷款不良率环比上升4BP至1.35%,分子分母两端共同作用下信用卡贷款不良率环比上升13bp至2.77%,按揭贷款不良率明显改善,下行11bp至0.3%。

1.6 其他

分红比例明显提升,由过往的12%左右提升至30%。

前十大股东变动:1、增持:华泰柏瑞沪深300交易型开放式指数证券投资基金增持0.04个点至0.37。2、减持:香港中央结算有限公司减持1.43个点至3.81%;易方达上证50指数增强型证券投资基金减持0.07个点至0.27%。3、新进:胡茂响新进入十大股东,持股比例0.27%。

投资建议:公司2024E、2025E、2026E PB 0.46X/0.42X/0.38X。公司在经济低谷期修炼内功,调优客群,调降风险偏好,预计24年能看到公司做实资产质量红利释放。另公司背靠集团科技与综合金融,对公、零售业务拓展均具有明显优势,中长期看,有望转型为优质银行。建议投资者积极关注其转型力度。

根据平安银行2023年报,我们调整盈利预测,预计2024-2025年归母净利润为477亿和488亿(前值为518亿和551亿)。

风险提示:经济下滑超预期、公司经营不及预期。

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002)银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦 银行业研究助理,加州大学圣地亚哥分校金融硕士,曾就职于上海农商银行总行,2022年加入中泰证券。

乔丹CPA 银行业研究助理,上海财经大学本科,伦敦大学学院硕士,2023年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

重要声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。 本订阅号为中泰证券研究所银行团队设立的。本订阅号不是中泰证券研究所银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。