一、市场对周期股的认知

通常来讲,

市场的共识和投资人的经验都是周期股应该在业绩最好的时候撤离,

在业绩最差的时候并且判断即将反转的时候介入,

讲的好听一点就是赚股价周期性波动的钱,讲得不好听一点是割韭菜摸别人口袋的钱。

这其中的难点就在于对高、低这两个拐点的判断和操作上的知行合一。

因此,著名的猪周期、有色周期、化工周期、煤周期等等,一轮又一轮的循环着财富播种和财富收割的游戏,掌握其中规律且知行合一的投资者赚得盆满钵满,逆规律而行的投资者绝大多数深度套牢,损失惨重。

历史上最有名的周期股之殇是2007年世纪大牛市顶部的那一批周期股,比如中国石油,48.8元的顶号称世纪大顶,估计21年世纪恐怕都无望收复,比如中国铝业,60.60元的大顶,只怕也和中石油的大顶不相上下的性质,还有中海远控资产置换前的前身中国远洋,68.4元(740倍PE-TTM,17.6倍PB)的大顶也至今只能远远的仰望。

原因无非有它,根本原因还是当时的泡沫太大,估值太高,以至于若干年之后,就算利润已超出当年的好几倍,但股价仍然远远难以收复当初的大顶,整个市场的估值下来了,整个市场更加规范了、对估值的认知也更加全面深入了,吃过大亏的市场有着回望历史、复盘历史教训的习惯和传统,很大程度上一朝被蛇咬、十年怕井绳,自然很难再犯当年的同样错误。但是,如果不是相同的错误,却难免会隔一段时间出现,比如2015年的超级杠杆大小牛行情中的创业板超级泡沫、2020-2021年的抱团赛道股泡沫,等等。

周期股的宿命通常很大程度上在于行业景气高的时候,虽然能赚不少钱,但赚得还不够多,赚的时间也不够长,结果景气周期一结束,才发现其实口袋里并没有多装多少银子,袋包并没有大大地鼓起来,最糟糕的是这其中还有一部分周期股公司会头脑发热,被周期性的景气冲昏了头脑,大干快上扩产能、上项目,结果是本来就赚得不多的钱,又变成了一堆的生产线、厂房、机器设备,等周期过后,很容易在长时间内变成过剩产能,这才是周期公司和这些周期股投资人的悲哀。

二、代表性周期公司的市场表现

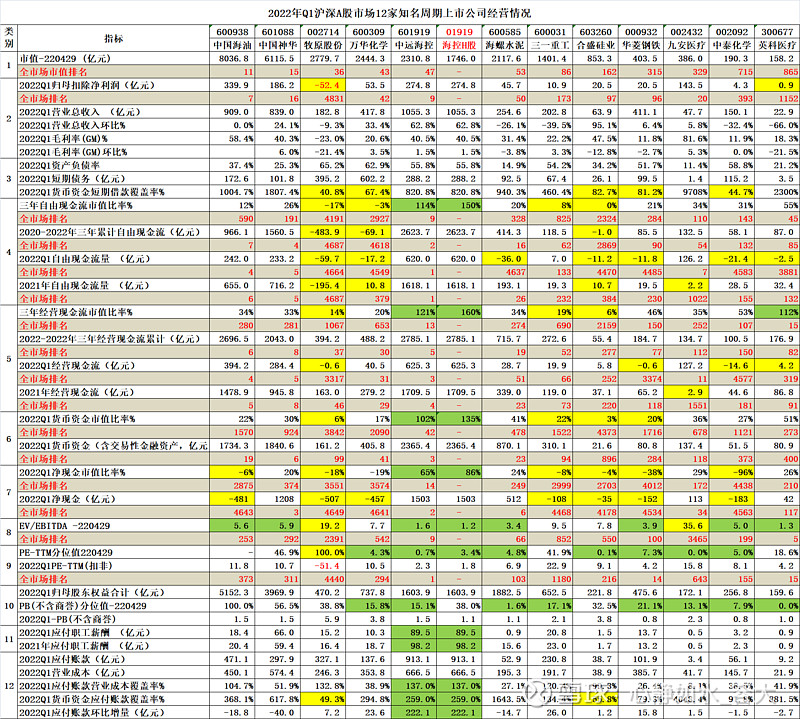

下面我们看看当前市场十二个细分行业的知名度非常高的代表性周期股——“周期十二钗”在过去三年(2020年1季度开始的累计9个季度)积累了多少财富?

上表12家代表性的周期股公司,大部分公司都跌得惨不忍睹,问题是大部分都没有在它的周期景气期为自己积累起足够的资本和财富。

这其中,只有中海油、中国神华、中远海控三家能够积累起巨量的财富,然后短期暴利的九安也还不错,对于九安这种轻资产公司,如果公司不乱投资、不乱跨界扩张,至少赚到手的钱就是扎扎实实的钱,不会凭空消失,也还能给中小股东留下一个念想。

而其它9家公司中的大部分,就只能指望下一轮周期的轮回了,不是赚更多钱,而是利用周期轮回的规律成功的套现持股、兑现财富(一定程度上俗称割韭菜也行),以避免再一次在周期轮回中坐过山车或套牢。

三、奇葩的海控现象

说到海控,确实是很奇葩。

海控素来就有周期之王的威名,但却是遗传于周期性极强、爆发性极强的前身中国远洋的干散货主业,而2016年重组主业之后,新的集运主业本来是相对干散货要稳定得多且不那么剧烈波动的,但无奈遇到超级新冠大疫情,叠加行业多年低迷期对产能的节制,行业联盟对运力的约束、欧美基础设施的陈旧及滞后,叠加苏伊士运河赌船的奇遇,竟然极为罕见地爆发了一轮几乎可以与干散货同样的烈度和强度的集运涨价行情,唯一的不同是持续的时间更长、盈利能力更暴力、稳定性更高。

海控之奇葩在于明明是周期股,结果却在强大的印钞机一样的赚钱能力下硬生生地变成了价值股,而通常情况下这却正是以往几十年来A股市场周期股投资的大忌,不少人只所以在周期股的顶部被套牢并遭受巨大的财富损失,就是因为迷惑于周期股景气高峰时公司很好的盈利能力,结果在周期景气过后,被公司完全变了脸的业绩(或微利或大幅亏损)所反噬。

从上表的十二家公司里,我们就可以看到这方面的典型代表,比如英科医疗,从股价接近200元的高峰跌到当下的28元左右,还没有完全企稳,股价与高点相比已下跌85%;又如,三一重工、合盛硅业,从高位最大下跌也是超过70%。回过头去看它们的表现,不仅在高位的时候市场过于乐观,用线性外推去给处于景气高位的公司估利润、给估值,而且给的估值还很高;而且它们共同的特征是在这一轮景气周期中都没有真正赚到足够多的钱,从2020年开始的最近三年的经营性现金流、自由现金流、货币资金、净现金等称重机指标看,都是如此。既然这样,一旦周期反转并确认见顶,结果就大概率是2008年小号版的中国石油、中国铝业、中国远洋。

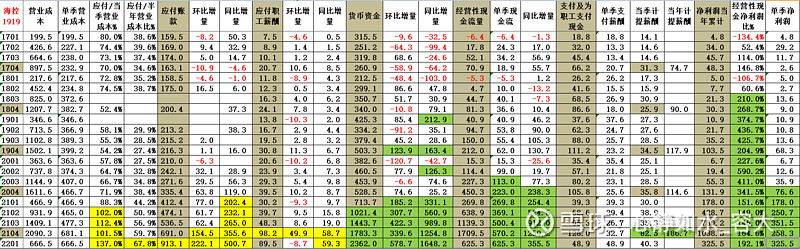

回过头说神华、海油、海控,这三个央企大体是同一类,其中神华和海油目前正处于全球能源通胀的景气周期中,自然赚钱能力不用多讲。而海控这个市场认为集运价格已于去年见千年大顶的周期股,让人意外的是,这么一家号称周期之王的公司,竟然利用短短9个季度的时间(2020年1季度到2022年1季度),就积累起了巨额的财富,大家看上表就知道,这公司:

最近9个季度累计产生的自由现金流,已经是A股市值的114%、港股市值的150%;

最近9个季度累计产生的经营性现金流,已经是A股市值的121%,港股市值的160%;

最近9个季度累计积累起来的帐户货币资金(含数量很少的交易性金融资产),已经是A股市值的102%,港股市值的135%。

而扣除有息负债之后的净现金,这公司到一季度末也高达A股市值的65%、港股市值的86%。

还不止于此,这公司奇葩的地方是不仅自由现金流、经营性现金流、货币资金增量远高于净利润,而且在2021年四季度一次性大幅计提了80多亿的员工薪酬(当然,公司多赚了很多,其实这也该),而这公司正常情况下一年的员工薪酬也就120亿左右,单季30亿左右。

而更加奇葩的是公司应付未付的应付账款,2022年一季度相比2021年初暴增了501亿元,翻倍还多。可以对比的是,同样的海运业务的招商轮船,人家的应付账款费用是基本稳定的,没有大的波动,而相同主业的规模更大的全球集运龙头马士基,人家同一时间的应付账款只增加了20%左右(随着业务规模的扩大,主营业务收入的增长,这一项费用有适当的增长是正常的),但海控同一期间却增长了120%,与马士基采用同比口径下,海控多出来了几百亿的应付未付。或许这就是公司在年报说明会和与投资者沟通时反复强调的所谓的“箱管费”吧。

只是让人不解的是为什么这么大一笔数百亿近千亿的应付费用,会这么长时间滞留帐上不用付出?并且,燃油、人工、折旧等费用都是要实时支付或按月计提的,其它剩下的营业成本计算起来,这一笔应付未付的913亿(1季报数据)巨量资金与之相比,已基本上是半年以上的全部其它营业成本了。海控能强势的地方是运力紧张时对下游客户非常强势,毕竟一仓难求,而海控做为买方,有几个大客户能忍受这么一个多金、现金多得没地方放的大财主能长达半年以上不支付应付未付费用呢?这其中的一切, 大家自己去想像吧。

注:上表是海控2016年主业重组为集运业务之后的相关数据季度表现

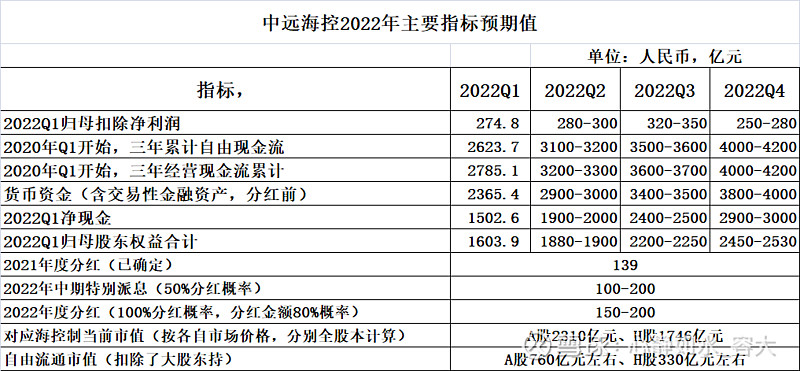

还不止于此,以上只是静态的已经过去的历史业绩的表现。

展望未来的中期(年内),个人预估一下海控的相关数据,不会很精确,但也希望能有一个八成九成左右的的模糊正确就行,如果这样,只能说海控的投资者真的是炒股炒成了股东,并且数十年难得一遇地从周期股股东成功化身为价值股股东。

如上表,公司处于是非常好的状态,如此低的绝对超低估值相对于其实际价值在两市数千家公司中也找不出几家可以PK的。

唯在当前这种大熊市环境下,叠加华东疫情导致的物流封锁,进而引发集运指数已推迟一个月还没有拐点的大背景下,投资者在抓机会的同时,可能也需要适当降低预期,在安全边际下更多的采用底线思维。

四、601919的历史回顾

回顾601919这公司上市以来历史情况,或许可以提供一定的参考:

一是历史上全部七个重要底部估值情况

2008年10月,大盘1664点的大底部,601919的股价底部PB(不含商誉)为1.47,PE-TTM为4.46,同期主业亏损,行业处于景气低迷的低谷,公司当季巨亏80多亿(由于前三季度盈利,全年累计仍为盈利状态),也是2007年上市之后一直到2022年1季度的最大单季亏损;

2013年7月,多年熊市行情,601919的股价底部PB(不含商誉)为1.21,净利润为亏损,PE-TTM为-3.11(负值),行业处于景气低迷的低谷;

2015年7月,杠杆牛崩盘后的熊市底部,601919的股价底部PB(不含商誉)为3.11,净利润为亏损,PE-TTM为-78(负值),行业处于景气低迷期。

2016年1月,大盘及个股三次熔断底,601919的股价底部PB(不含商誉)为1.77,净利润为亏损,PE-TTM为-16(负值),行业处于景气低迷期。

注:2016年公司主业重组,2017年开始,公司至今未再出现年度亏损。

2018年10月,金融去杠杆叠加ZM贸-易-战的大熊市底部,601919的股价底部PB(不含商誉)为1.75,PE-TTM为400,行业处于景气低迷期。

2020年3月,新冠疫情冲击底,601919的股价底部PB(不含商誉)为1.96,PE-TTM为19.7,行业处于景气低迷的低谷,需求大规模消失,联盟被迫停船保价,公司及行业还能盈利。

2020年5月,背景基本同上,行业景气极度低迷期,601919的股价底部PB(不含商誉)为1.30(创下2007年上市以来的新低PB纪录,PE-TTM为34.4。

二是公司历史上的亏损情况

分为两个阶段,

2016年重组前的中国远洋时期,主业为干散货——

从2007年3季度上市季开始,累计38个季度,出现单季亏损的季度高达23个季度,最大单季亏损为2008年的四季度单季亏损89亿,其它还有18个季度单季亏损超过10亿元,经营上可谓大起大落,相当地不稳定。

2007-2016年这12年中,一共出现了4个亏损年度,分别为2009年、2011年、2012年、2016年,分别亏损75亿、亏损104亿、亏损95亿、亏损99亿(历史上高价租船的大额坏账计提导致)。这个期间连续三年的累计最大亏损为2010-2012年合计亏损132亿;这个期间连续五年的累计最大亏损为2009-2013年合计亏损205亿;期间连续十年累计未出现过亏损,最小为2007-2016年累计盈利2亿;这个期间有公开记录的最长时间周期为2005-2016年这十二年累计为盈利112亿。

2017年重组后为中远海控时期,主业为集运+港口运营——

从2017年1季度开始到2022年1季度,累计21个季度,出现单季亏损的季度只有两个季度,分别为2017年4季度单季微亏0.7亿,2018年2季度单季小亏1.4亿元,其它19个季度均为盈利。期间,2017-2021年五个完整会计年度,未出现单年亏损的现象。

五、小结:

历史昭示未来,或许,大概率下,未来海控走势的底线思维是PB驱动、净资产驱动的熊市具有绝对估值的价值股走势;如果疫情有比较快比较好的逆转,叠加集运指数的反转,在此基础上有机会增加PE驱动;如果公司在净利润分配上再主动一点、再多一点回报投资者,则相关改善会更多一些。

以上为个人在五一长假期间的一些不成熟思考,如有不当之处,望大家批评指正,同时本着有错则改的原则,与大家一起在未来迎接市场的检验。

附:

中国A股市场周期十二钗,不分先后,仅是按市值排名:

$中国海油(SH600938)$ 、$中国神华(SH601088)$、牧原股份(002714)、

万华化学(600309)、$中远海控(SH601919)$ 、海螺水泥(600585) 、