市场绝大部分投资人都认为周期股投资不易,原因是周期股的顶部不好判断,并且A股市场对周期股的投资有强烈的博奕特点。同时,由于周期股在顶部时候估值比较低,也更具有迷惑性,让大部分投资者不容易识别顶部,并且通常由于其盈利能力的持续性不好,股价也更容易大起大落,这样不是因为担心见顶早早地就卖掉了,就是因为认为还很便宜一直拿着不愿意卖而损失大量利润,甚至在极端如2007年一些周期股在过度泡沫化并见顶后(当时不少周期股在周期顶部、公司利润最好的时候出现高达几十倍PE甚至几百倍PE的荒唐估值)多年也不能收复股价高点。因此,市场长期以来大部分人包括机构闻周期股色变也就不足为奇了。

为此,如果对周期股感兴趣,有必要看看市场大多数典型周期股见顶时的估值区间,特别是具有迷惑性的PE估值(历史PB估值则可能更多地用于判断底部区域和安全边际)。下面我们分6个行业来看看6家典型的著名周期股公司在股价见顶时的当季前推四个季度(当季TTM-PE)和最高单季净利润年化水平的PE估值水平,并辅助地根据不同类型不同状态的周期企业,适当参考其自由现金流估值水平。

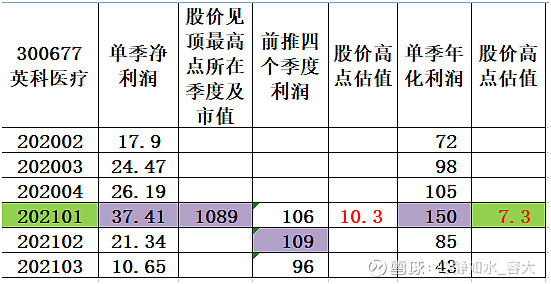

一、医疗辅材行业新冠疫情超级大牛股——网页链接{$英科医疗(SZ300677)$} 英科医疗

2020年市场对公司的业务预期持续提升,一度预期年利润可能达到200亿。最终英科这公司最高单季利润出现在2021年1季度,单季利润37.41亿元,前推四个季度利润106亿元,股价同步单季利润高点于2021年1季度见顶,股价高点市值1089亿元,对应估值为10.3倍PE-TTM。

如果按2021年1季度单季利润进行简单粗暴地年化,则这种错误的年化利润为150亿元,估值为7.3倍PE。

公司2021年前三个季度自由现金流34亿,年化按理不会超过50亿,这里简单按50亿计算,最高点市值对应20倍年化自由现金流,如果只从数年上看,当时的市现率确实并不算便宜,而跌到目前的200多亿市值后,如果对应50亿的自由现金流,这个市现率就合理多了。

从公司见顶后的股价走势看,市场在股价的高位区域明显高估了公司未来的盈利能力,盈利大幅不如市场当时过于乐观的预期,股价持续下跌。

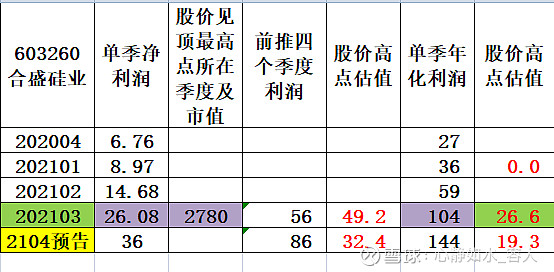

二、化工行业光伏和有机硅上游原材料工业硅龙头公司大牛股——$合盛硅业(SH603260)$ 合盛硅业

在限电限产和环保限产压力下,工业硅价格在一段时间内暴涨,导致市场对公司的利润预期高涨。当时市场预期公司年化利润可能到200多亿甚至300亿,线性外推认为公司具有很高的“工业硅价格”护城城,不少持股人认为这个高达七八万的价格是可以持续的。事实上,公司的业绩也确实受益于工业硅价格的持续上涨,并且还有增量的逻辑。

最终公司这一轮行情的单季利润高点出现在2021年3季度,单季利润26.08亿,前推四个季度净利润56亿,股价同步在2021年3季度出现一个中期大顶,对应最高点市值2780亿,相当于56倍PE-TTM。不过,由于公司的下游有机硅和光伏硅料需求的快速增长,虽然工业硅价格有大幅下跌,但从公司的预告看,四季度有36亿左右单季利润,如果按高点2021年四季度的利润年化,则年化利润144亿,年化利润对应的股价最高点估值19.PE-TTM,如果当成纯周期看,按四季度前推四个季度则净利润86亿,对应股价高点估值32.4倍PE-TTM,着实还是不便宜,只能讲前期的估值太高了,而后来跌到底部后,估值回归到10PE左右,估值方面就好多了。

由于公司工业硅、有机硅处于产能大扩张的时期,公司2021年前三季度自由现金流只有微不足道的1.3亿,全年估计也了了,因此这种情况下的市现率没法估值,这里忽略不计。

不过,由于公司在一体化布局上的成本优势,加上产能的持续增长,如果未来产品价格能稳定在一个相对比较高的价格上,公司的业绩可能还会出现更高的单季和单季峰值,将估值大幅降下来,业务进一步大幅提升,如果这样,公司的股价在见底后还有机会再起行情。

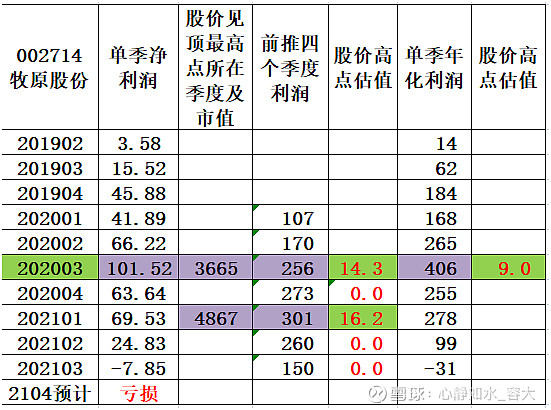

三、生猪养殖行业龙头——$牧原股份(SZ002714)$牧原股份

2018-2021年初的著名猪周期行业龙头股票。公司号称成本优势明显,盈利能力领先,市场通常也在行业中给更高的估值。当时市场普遍预期公司2020年利润将在400亿左右,由于出栏量的增长,猪价维持高位,因此预期以后年度的利润可能会更高。

最终从报表上看,2020年3季度公司单季净利润101.5亿,前推四个季度净利润256亿,公司股价在当季出现一个高点,股价高点市值3665亿元,对应这个股价高点的估值为14.3倍PE-TTM。

如果按101.5亿的最高单季利润年化,则年化利润406亿,对应股价最高点的市值3665亿的估值为9倍PE。

不过,牧原这公司有比较好的投资者基础和机构资金基础,虽然公司的单季利润高点出现在2020年3季度,但公司的股价最后一个高点出现在2021年1季度,第二个股价更高点的市值4867亿元,当季净利润69.53亿元,前推四个季度净利润301亿,对应16.2倍PE-TTM。

自由现金流方面,由于这公司近几年持续大幅扩张产能,处于持续大投入期,2020年公司自由现金流为-228亿元,2021年前三个季度的自由现金流为-149亿元,市现率连续两年为负值,似乎这种情况下也就不太适合用这个指标对其进行静态估值了。

从公司见顶后的股价走势看,市场在股价的高位区域明显高估了公司未来的盈利能力,盈利大幅不如市场当时过于乐观的预期,甚至到2021年还出现连续单季亏损,公司股价在下跌中由于利润的下滑甚至估值反而越来越高。

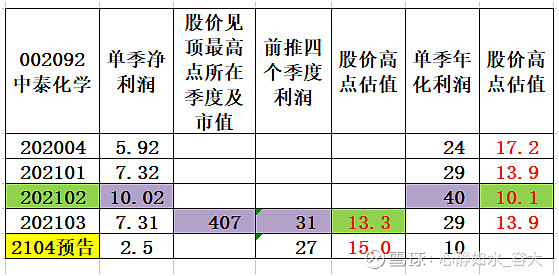

四、化工上游原材料公司——002092中泰化学

2021年上半年公司产品价格持续上涨,公司业绩爆增,周期公司的利润弹性突出。公司本轮周期的单季利润高点出现在2021年2季度,单季净利润10亿,单季利润年化40亿,对应股价高点407亿的估值为10.1倍PE。不过,公司的股价高点推迟了一个月,比单季净利润晚了一个季度达到高点。

如果按股价见顶的三季度的前推四个季度净利润31亿利润,股价最高点对应的估值为13.3倍PE-TTM。

由于公司近期又推出了收购注资重组方案,后市需要关注公司的业绩的稳定性、可持续性和重组后对公司业绩的增厚情况。

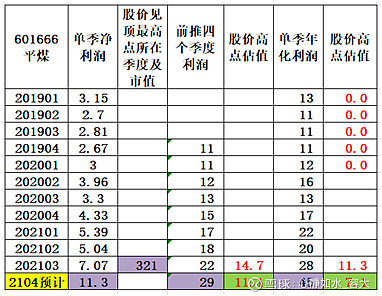

五、国内最优质的焦煤公司——601666平煤股份

由于中国与袋鼠国关注的紧张,进口焦煤受影响,国内需求虽然有所缓和,但供求关系紧张,加上公司具有稀缺的优质焦煤,公司行业及公司产品价格大涨上涨,公司业绩大幅增长。

公司股价于2021年3季度第一次见顶,3季度单季度净利润7.07亿,前推四个季度利润22亿,对应股价最高点的市值321亿的估值为14.7倍PE-TTM。如果按3季度单季度利润年化,全年年化利润28亿,对应股价最高点市值的估值为11.3倍PE。

不过,由于公司产品价格坚挺并继续上涨,市场高烧不退,公司股价见顶并经历大幅下跌后,由于公司四季度单季净利润进一步上升到11.3亿,并且预期2022年1季度还将继续提升,公司近期发动见底后的第二波行情,股价再次创出新的高点,并于2022年3月7日创下15.16元的股价比前期高点更高的新高点,股价新高点对应市值352亿,如果按市场预期的年化50多亿净利润预算,股价高点市值对应的估值为6-7倍PE。

中期内公司相对比较稳定一些的盈利能力,也没有大量资本开支和新项目需要投入,这看自由现金流估值的市现率相对更公平一点。公司2021年前三个季度自由现金流43亿,预估全年可能在60亿左右,如果对应两上市值高点的321亿、350亿市值,都是5倍多、不到6倍自由现金流的市现率。

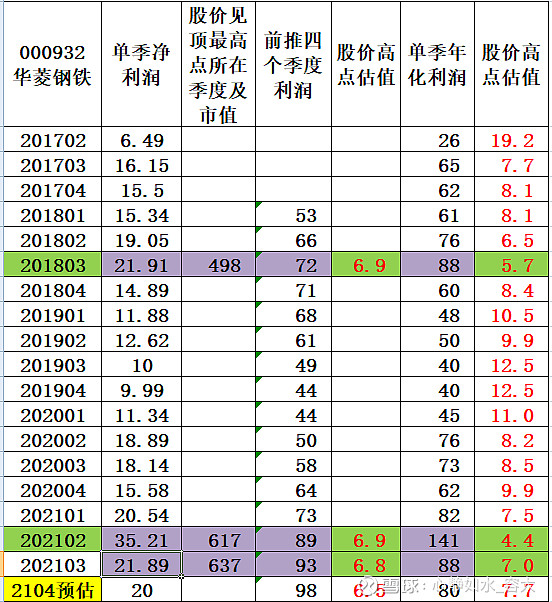

六、典型的综合型钢铁华行业周期股——000932华菱钢铁

经历了2005-2007年大牛市的疯狂之后,后来除了2009年之后四万亿的刺激,再之后钢铁行业长期受到市场冷遇,市场对这个行业普遍不看好。

2017年后,由于国家宏观供给侧改革的实施,行业景气开始恢复。公司连续几年保持了不错的盈利能力,估值也有一个虽然有波动但相对稳定的表现。2018年到2021年,公司股价伴随着行业景气波动、业务高点、市场表现相继出现了三个高点。

2018年3季度,公司股价出现第一个高点,股价高点对应市值498亿,公司净利润也在当季出现一个高点21.9亿元,前推四季度净利润72亿元,对应6.9倍PE-TTM。若按这个最高单季利润进行年化,则年化利润为88亿,公司股价在这第一个高就对应着5.7倍PE年化利润。

2021年2季度,公司股价出现第二个高点,股价高点对应市值617亿,公司净利润也在当季出现最近两年来行情的另一个单季高点35.29亿,前推四个季度净利润89亿元,对应高点市值的估值为6.9倍PE-TTM。单季利润年化141亿,这个单季利润孤峰的单季年化利润对应股价高点的估值4.4倍PE。

2021年3季度再次出现公司最近几年来的第三个股价高点,股价高点对应的市值637亿,当季利润出现21.89亿,但公司净利润的单季高点在2季度(出现了35.2亿的孤峰,同时出现铁矿石价格低位与铁价在高位的利润正向剪刀差),公司股价的高点滞后于公司单季净利润高点季度,3季度前推四个季度公司净利润93亿,对应股价高点的估值为6.8倍PE-TTM。如果按股价见顶的3季度单季净利润年化,年化净利润88亿,对应估值则为7倍PE。

公司2018年、2019、2020年三年的自由现金流年化平均80亿左右,这样看公司500-600亿左右的股价高点市值对应着7-8倍的三年年化平均自由现金流水平的市现率。

小结:

一是行业低迷期、大盘熊市低部区域、大盘恐慌市等特殊状态下,周期股的低点看PB,不出意外的话,上述历史极端市场情况下的PB水平附近常常对应着公司股价的底部区域,对应着公司估值上的安全边际,具有较强的可参考性。

二是对于多个典型行业的周期股来讲,股价在景气周期中的股价高点通常对应着10倍左右的PE-TTM估值,以及更低一点的单季年化净利润的PE估值。而不同行业周期股的顶部估值有比较大的差距,高者如前述的合盛硅业在市场情绪和资金的追捧和炒作下,可达到20多倍PE,甚至40多倍PE-TTM的高估值,这种情况下泡沫化比较明显。而低者如长期不受市场看好的钢铁行情,则只能达到5-8倍PE-TTM。

三是周期股股价的高点通常在单季净利润的高点当季出现,但也有少部分出现在单季度净利润最高点季度的下一个季度(比如华菱的第三个股价高点)甚至下下个季度(比如市场资金及股东基础好的牧原)。

四是周期股虽然前面因为业绩好出现过股价高点并大幅下跌了,但如果未来业绩持续稳定,特别是出现更好的单季甚至多季更高利润,且估值也在非常低的位置的话,不出意外的情况下,股价通常还会超过前高创出更高的新高点。

需要提醒的是,入市有风险,投资须谨慎!以上情况只是历史数据的回溯,是市场在比较近的历史过往走出来的结果,但并不代表它们未来还会继续或不会继续这样演绎,历史上的表现及期特点显示的是必要条件,而不是充分条件,具有一定参考意义,但不是必然会发生的。