一、坡有多长, 雪有多厚?

所谓民以食为天,动保行业重点涉及到我国14亿人口饮食健康及饮食安全的大问题,很自然这是国家要重点发展、重要保护的行业,同时,富起来的人民群众还有宠物的需求,并由此衍生出宠物疫苗市场;与此同时,动保行业还是一个永续经营的新兴高科技行业,这个行业非常专业,具有研发实力的企业比较少,竞争格局良好。

从市场情况看,

一方面,随着行业供给侧的启动,准入门槛、生存门槛、竞争门槛大幅提高,具有强研发、强产品、优激励的企业将迎来明显机遇; 另一方面,由于历史上的小农经济,市场规模及发展空间长期被小农经济生产模式所压抑,随着生猪行业继禽产业之后也快速进入规模化、集中化阶段,国内的动物疫苗行业在细分的牛羊、生猪、禽三个方面将快速成长为一个900亿元规范的市场(如果拓展到庞物,预计将过千亿),这对于市场屈指可数的有竞争力的企业来讲,市场空间巨大,潜力诱人。

二、动物疫苗行业及公司疫苗业务的核心逻辑?

简明扼要地讲:

一是疫苗行业开启供给侧大幅提升行业投资价值。

根据国家政策,疫苗生产企业需要进行GMP认证,要求年度前完成生物安全三级防护验收,拥有P3实验室等重要研发设施的企业将在人才引入、产品研发等方面拥有显著优势,行业准入门槛、生存门槛及竞争门槛均大幅提升,供给侧改革背景下今年以来部分招采产品更是出现量价齐升的有利局面;

过去的政采苗时代,企业生产资质是核心竞争力,但随着强免苗销售和研发的逐渐放开,动保企业的竞争重点逐渐发生转移。目前重点是工艺及市场化能力,而未来会是以研发能力为核心推动力。可以预见,动保行业竞争将愈加激烈,拥有研发资质的(如P3实验室等)、技术储备的企业将会脱颖而出。

二是养殖行业特别是生猪和禽养殖行业规模化养殖及快速集中化趋势将大幅提升市场空间。

历史经验及生产一线实践表明,规模化养殖及快速集中化趋势将大幅增加头均疫苗使用金额,配合生猪存栏规模的恢复,整体市场容易有较大增长空间。

三是对于公司业讲,可以简单粗暴地总结为”疫苗业务高度确定反转——公司的拳头产品竞争力强、招采苗市场大涨价、市场苗业务开始爆量,行业对标有相当优势,营收利润大幅增长”。

在以上大背景下,行业及公司基本面出现的重大拐点,行业高门槛、头部化,集中化,规模化的大趋势不可逆转,以生物股份、天康生物等为代表的研发能力强、财务实力突出、产品质量好的行业少数头部企业受益最大。

三、天康疫苗板块具体的机遇和拐点?

——政策拐点

疫苗行业供给侧启动,

一是根据国家政策要求,生产动保疫苗的企业必须完成GMP认证,并限期在今年11月底之前达到三级生物安全防护标准,行业进入门槛大幅提升,大量中小企业将面临淘汰,行业竞争格局将持续向好;

二是政采新政策要求市场苗与政采苗同质并同价,给具有产品管线优势的天康带来明显机遇;

三是全行业在工艺改进,安全防护升级,行业生产及研发标准提升的情况下,今年政策性的政采苗招标及中标价格有较大涨幅。

——产品拐点

一是天康疫苗的小反刍、蓝耳等产品线竞争力强,市场竞争格局好,业务稳定增长;

二是主要增量市场的三大拳头产品横空出世,具体包括继禽行业的冠界悬浮工艺高致病性禽流感疫苗,最近一年以来公司的生猪防疫市场基于基因工程的独家产品E2普通猪瘟疫苗、口蹄疫市场的OA二价灭活及多肽相继取得突破,三大产品均具有超强的市场竞争力,空间大、前景看好,对比市场中的同类产品,公司的几大产品工艺先进,产品质量高,应激反应等等副作用小,可靠性、安全性、有效性处于行业领先地位,从一线反馈的情况看,推向市场后深受喜欢。

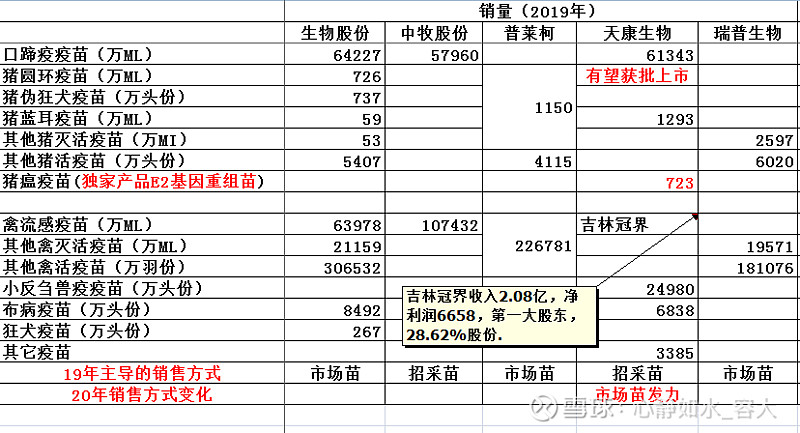

注:天康2020年以前严重依赖政采苗业务,几无市场苗市场份额(以某重磅产品为例,生物股份市场份额50%+,天康仅4%),成长性相对比较差,并非公司不想突破市场苗,而是当时条件并不成熟,主要是当时一方面产品条件不成熟,另一方面也一定程度上突发的全国性FW对新产品的推广应用也有较大的影响。

注:快速增长的吉林冠界,公司为第一大股东,持股28%

——市场拐点

一是FW横行的大背景下,国内生猪行业存栏见底后处于持续恢复持续增长期,从当前的趋势看,以生猪存栏量为基准,将呈现“今年比去年好,下半年比上半年好,明年比今年好”的显著特点,猪疫苗行业前景向好;

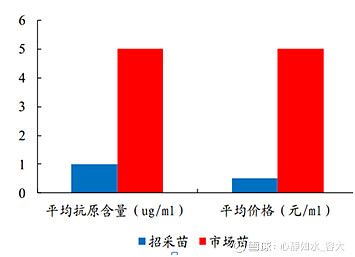

二是规模化养殖及集中度提升大幅提升头均用苗金额,市场容量大幅提升. 规模养殖企业每头猪差不多要花30-40元在疫苗上面,散户很多都不到10元钱。而且疫苗占成本很低,规模企业在疫苗方面的投入愿意高,投入产出比也高。

三是政采苗涨价,在政采苗市场处于国内第一第二位置的天康疫苗大大受益。因应行业标准提升的要求,今年以来一些政采苗的市场中标价从以前年度的0.5-0.6元/份上涨到了0.7-0.8元/份。

四是天康疫苗的市场苗拓展从今年开始已具备全面发力的条件,并且在前5个月已取得突破性进展,未来发展潜力大,前景喜人。

今年1-5月天康市场苗营收7000万元左右,去年同其仅为2000万元左右,迎来爆发性增长。回顾历史,过去公司在FW前的业务高峰期为2亿利润规模,历史成长性相对较差, 主要原因是一方面当时公司的产品没有优势,另一方面公司的营收主要依靠政采苗市场。而未来,公司在保持政采苗市场领先优势同时,大概率有望在两三年左右实现市场苗对政采苗的全面超越,并与行业供给侧改革及养殖行业规模化集中化趋势一起,在业绩上再造两个以上的历史上顶峰期的天康疫苗。

五是禽养殖市场规模也大幅增长,禽苗需求旺盛,公司的产品竞争力强,攻城拨赛,效益显著。

——研发拐点

行业唯二的P3实验室将在6月底前完成调试(另一个为生物股份所拥有),并即将于7月验收,对吸引及汇聚研发高端人才加盟有着重要战略意义,同时也打开了高致病性的动物疫苗研发的大门,还大幅提升了行业进入及竞争的门槛。

——业绩拐点

前四个拐点的直接结果是带来这第五个拐点,

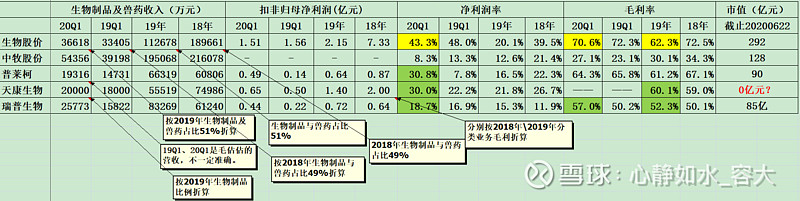

公司1季报疫苗营收20%多,利润增长30%,总体上明显优于行业其它上市公司;

1-5月公司疫苗收入3.74亿,去年同期2.53亿,增幅进一步提升到30%-40%,

疫苗业务的净利润率更是从近年基本上维持的22%-25%左右提升到一季度及全年预计的30%左右,全年疫苗利润有望同比大幅增长70%以上(去年1.4亿,今年毛估值预期可实现2.5亿左右,且不排除超预期)。

综合所述,行业供给侧背景下行业竞争格局持续改善,公司的研发竞争力、产品竞争力、市场竞争力更加突出,天康疫苗正迎来历史性机遇和经营上重大拐点。

四、行业对标

不多讲了,大家主要看数据吧

一是费用

天康数年来在生物疫苗行业对公司生物制药的三大基地累计投入了十几亿元,这些巨大的投入已逐步转化为研发能力、产品能力、市场能力,并开始兑现成有竞争力的产品、市场份额和公司业绩。

而天康在成本处理方面非常保守,给外界感觉好像是生怕多计了利润。研发费用方面, 同行业主要上市公司中只有天康和普莱柯是全部费用化的, 其它几家都是相当大一部分是资本化的, 虽然一定比例的资本化也是正常的,但相比之下,天康这样处理事实上带来的结果是成本前置、利润后置。

二是业绩及估值情况

公司的猪板块以完全成本,头均利润不相上下为基础,在这个前提下进行头均市值对标具有比较强的可比性。

目前,牧原按全年2000万头出栏毛估估,头均市值14000元左右;天康猪板块如果按14000元头均市场计算,则150万头出栏,合理市值210亿,当前市值160亿。

但为了尽可能降低预期,并更保守一点处理,更进一层考虑到牧原的生猪养殖板块成长性要稍高于天康,股价可能会提前反映2021年的部分成长预期,这样牧原2021年按4000万出栏,增长100%,天康2021年按250万出栏,增长60%,如果天康的市值按60%/100%再进行一次折算,在提前反映未来一年的成长性并进行估值打折后,与牧原对标的合理市值也将在210*0.6左右=130亿左右(需要注意的是,如果牧原的市值未来还会增长,理论上天康在这个模型中也至少将同步增长),农产品+饲料对标新希望和海大,考虑到公司饲料业务的毛利率比较高,保守一点也可以给30亿估值。由此,100%天康疫苗本部+28.8%股权冠界的市值基本上全部白送。

五、终端一线调研的市场反馈(农户和经销商)

择重点流水记帐式罗列如下,来自一线的反馈信息,不代表个人倾向,不添加个人观点:

普遍反映天康的大部分疫苗都比同行贵 因为工艺好 保护好 现在猪利润好了 用户都喜欢更高端的疫苗了(2019年天康的口蹄疫已经和另一龙头的批前数量基本持平,同批号的政策,必须统一质量的政策,肯定有大规模场更愿意使用天康的疫苗)

天康的疫苗苗主要是工艺好,比其它厂的工艺好,猪瘟苗卖到400多一盒(25瓶),育肥猪只要做一次注能出栏,其它厂的产品要做两次,而且保护率也不比天康苗做一次的高。

20年1-2月开始接触,以前只是小范围试用,用得不错,确实优于其它厂的疫苗,贵是贵,效果好。

近期线上线下疫苗会议频繁,今年做好了疫功扩张的准备。以前以市为单位,一个市1-2个月经销商就不扩张了,主要是为了保护经锁商。现在为了扩张,也让经销商搞一些竞争,把疫苗下放到县和乡为单位,每个乡都有经销乡,扩张得挺厉害的。做得好可以留下,做不好就被其它经销商拿下地盘。

工艺在国内是最先进的,尤其是猪瘟和口蹄疫,可以PK市场上任何一家的产品。

最近半年来身边很多人在用,但以前很少有人用天康,近期下市场调研,发现比18年、19年的渗透率高得太多了。以前一个市只有一家两家,现在渠道下沉到乡镇。

市场上流通的猪瘟苗,中牧2.5元/瓶(25一盒),广东永惠12-13元/瓶(10瓶150盒赠2瓶),天康是460-480多一盒,没有赠,价格统一。市场上高价位的高端苗几乎没有或极少,天康基本上是目前唯一的一家。

天康以前市场宣传不到位,业务人员少,走的高端路线。不像中牧和广东永惠走的低端路线。现在猪贵了,养殖户用的都是高端苗,中低端退出市场。

以前在猪价低的时候,还有人用低端苗。从去年到今年,养殖户的观念变了,高端苗走得快,想将猪养好,养殖户也认一分价格一分货。现在高端苗的份额 比较高,低端苗今后估计会退出市场。中端苗还有一定的份额。2020的趋势都要向高端苗的趋势发展。

问养殖户用什么价位的苗?养殖苗一致的回答是“哪个贵”。天康的高端苗做一次,减少一次应激,生长快,虽然苗贵一点,但算起来还是合算。所以现在是高端苗趋势。

六、展望

中期看,以个人的不成熟看法,220亿市值以内的天康处于明显低估区,250-300亿的天康处于合理估值区,300亿以上的天康则处于情绪区。

3年左右的中长期,天康生猪出栏350-400万头,考虑到天康的三大自由优势,以及在全行业领先的完成成本优势, 保守一点在猪周期的全周期按平均利润400-500元每头,永续经营的周期性消费品在全周期平均按15倍左右PE,则猪板块估值200-250亿;

疫苗业务若顺利完成20亿收入目标,7亿左右利润,估值250-300亿;

饲料业务增长1倍,估值按50-60亿,食品及农产品业务这里白送。

分部估值小计再折个9折左右,合计合理估值区间450-500亿左右。

但是,对于中长期估值只是一个毛估估的估算,具体则需要投资者各个阶段的情况动态跟踪行业、公司的基本面、政策面、市场面等等方面的新变化,并动态进行调整修正,而不是一成不变的僵化地静态的看待这个问题。

最后,附赠一份FW疫苗的免费零成本期权。鉴于天康拥有P3实验室,具有行业最高水平的E2普通猪瘟疫苗的生产技术、工艺、生产线及推向市场的实用化商用化产品,也是行业唯一一家参与FW疫苗临床实验的生物疫苗企业,并且是农业部定点生产几大重点动保疫苗的企业,所以,一旦FW疫苗研发成功并投入生产,天康将是取得生产资质希望最大的少数几家企业之一(其它比较有希望获得生产资格的包括生物股票、中牧、普莱柯等少数几家)。

需要说明的是,以上估值部分只是个人的看法,实际上市场最终给多少合理市值,股价涨还是跌,涨多少或跌多少,这个具体都要由市场和投资者来决定,这里不妄加评论,本文重点在于分析天康疫苗的基本面及其新的变化,未来趋势。