本系列分析仅用于个人学习记录,不作为投资/投机建议。

$国泰航空(00293)$ 系列文章:

从零开始写研报----国泰航空(一)-待论证的预设看点(2024.05.16)

从零开始写研报----国泰航空(二)-盈利模型及营收(2024.05.17)

从零开始写研报----国泰航空(三)-可变成本(2024.05.18)

从零开始写研报----国泰航空(四)-固定成本(2024.05.19)

从零开始写研报----国泰航空(五)-税项及联属企业损益(2024.05.21)

----------------

目录

一、爆炸的经营净现金流

1、爆炸的经营净现金流

2、“现金流爆炸”的归因

1)营业利润大增

2)巨额折旧的还原

3)营运占款的增加

3、另一个角度看“印钞机”的真实性

4、“经营净现金流”参考意义不大

二、从经营现金流到自由现金流

1、假设净利润不变

2、计量的原则

1)自由性

2)经常性和可持续性

3)保守原则

3、“自由现金流”计算的过程

1)原始公式

2)公式的调整

①从“经营溢利(营业利润)”到“经营活动现金”

②从“业务带来的现金(经营活动现金)”到“经营净现金流”

③从“经营净现金流”到“自由现金流”

4、自由现金流的计算结果

5、怎么理解国泰航空的自由现金流状况

6、未来的现金流边际如何?

1)营业利润

2)营运资产占用变动

3)归还融资租赁的进度款

4)非经常性股权支出

5)税费和财务费用

6)资本开支

三、自由现金流的兑现形式

1、可供回馈股东的现金流

2、国泰航空回馈股东的意愿。

3、分红大概率是未来自由现金流的主要兑现形式

-----------

摘要

1、本篇对国泰航空强劲的2023年经营现金流进行归因,然后推导出笔者认知中的“自由现金流”,最后推演一下未来的自由现金流边际趋势、兑现的形式。

2、公司2023年经营净现金流高达264亿港元,只需2年便可覆盖现有市值。并且从侧面可以佐证现金流的强劲。但由于民航业的重资产属性,仅看“经营净现金流”意义不大,需要调整至“自由现金流”后方可用于估值。

3、本文给出了两种“自由现金流”的口径,其中,按原典公式计量的结果约196亿港币。此外,笔者基于“自由”、“可持续”、“审慎”三原则算计的自由现金流仅约51亿港币。笔者认为后者更符合“可用于股东回报”的现金流的本质。

4、即便笔者的计量结果低于原预期,但未来的自由现金流边际,仍然是比较乐观的,如果我没算错,未来可能会有几十甚至上百亿的边际增长。

5、强劲的自由现金流(以及其边际增长),最终在二级市场兑现的形式,可能是分红。公司历史的分红意愿不错。基于上述的测算,2025年有望兑现可观的股东回报。

-------------

正文

通过本系列第二至五篇笔记,咱们基本完成对国泰航空损益表的认识。在本篇中,咱们将对国泰航空2023年经营现金流为什么如此爆炸进行归因,然后推导出笔者认知中的“自由现金流”,最后推演一下未来的自由现金流边际趋势、可能兑现的形式。

一、爆炸的经营净现金流

1、爆炸的经营净现金流

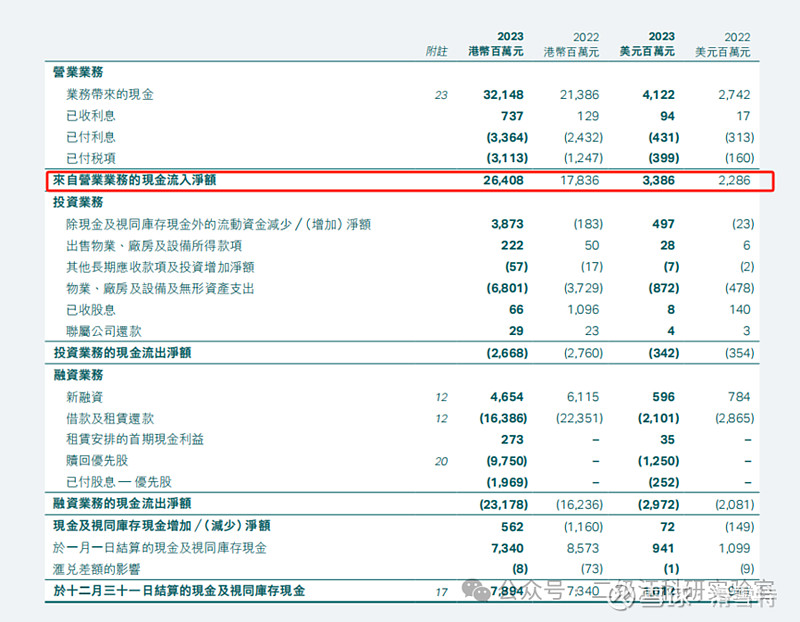

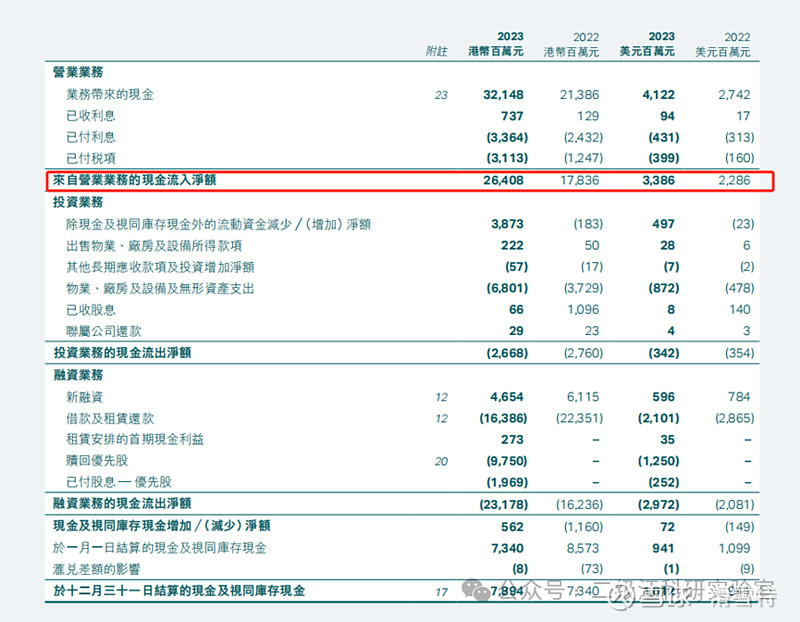

先看下国泰航空2023年的现金流量表:

其实2022年净现金流已经大赚了,2023年更进一步,全年经营净现金流264.08亿港元。作为对照,5月21日收盘,国泰航空市值仅553亿港元,也就是说,只需要2年多一点儿的时间,公司经营业务净赚的现金,就可以覆盖公司目前的市值。

看到这儿先别激动,我们老规矩,先归因,再推演未来是否可持续。

2、“现金流爆炸”的归因

归因也不难,看下现金流量表的前半段,公司报表中采用的是类似国内准则间接法计算现金流量表的方法,通过营业利润反推现金流量:

可以看到,现金流量增长,主要有以下几个原因:

1)营业利润大增。2023年营业利润高达151亿港元,较2022年增长117亿港元。注意国泰航空的报表,营业利润并没有扣除财务费,财务费用的处理,是在求得“业务带来的现金(即经营现金流入)”这个科目后再扣除财务费用,得到“经营净现金流”时才处理的。

2)巨额折旧的还原。这个科目之前分析损益表时也提过,折旧额117亿港元,还原以后自然展现出现金流的强大。但是折旧毕竟是成本项,咱们在计量自由现金流时需要处理它的另一面——资本开支。本篇下一章会重点讨论。

3)营运占款的增加。民航业下游是C端,收款是预收的,而付款有账期。所以在民航业的复苏周期,随着营业规模恢复性增长,体现到到现金流量表就是营业占款增加,经营现金流增加。这部分导致经营现金流比营业利润多了约71亿港元。

3、另一个角度看“印钞机”的真实性

对于这类有ZF背景的、中英合资的大型企业我不太担心其财务真实性的。当然,如果有充分的证据佐证,咱们也不妨一看:

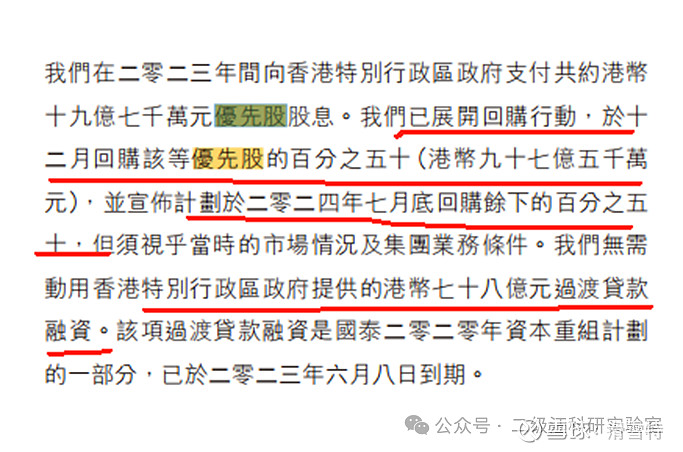

上图来自国泰航空2023年年报,信息很明确。疫情困境时,特区ZF向国泰航空伸出了援手,开展了重组计划。除了国泰航空自己的配股方案外,财政司提供了财务援助195亿港币用于购买公司的优先股(配套的认股期权会在本系列下一篇文章再分析),并且提供了78亿港币的过度贷款融资。

2023年度公司回购了50%即97.5亿港元优先股,支付优先股股息19.7亿港元。并且对78亿融资援助,放弃了支用。这是对公司2023年现金流的一个强有力的证明。

4、“经营净现金流”参考意义不大

归因完毕,先不着急外推将来的现金流。咱们发现了一个华点:民航业作为重资产行业,每年的资本开支是巨大的。所以很难直接用“经营净现金流”这个口径来外推公司的业绩。该怎么推呢?很自然,咱们就想到了老朋友,“自由现金流”。

二、从经营现金流到自由现金流

1、假设净利润不变

前几篇分析后,笔者认为国泰航空未来的净利润是可以增长的。但这里重点是研究自由现金流的边际,所以通过控制变量法,先假设未来的净利润不变。

2、计量的原则

自由现金流没有官方的公式,网上的算法有很多。我这里也会算一稿,从“经营净现金流”推导至“自由现金流”。

但是这里我说一下我的认知。自由现金流的计量,是不应该生搬硬套公式的。因为每个企业的情况都不一样,生搬硬套的结果是谬以千里。

下面我说一下我在把“经营净现金流”转化至“自由现金流”时,采用的原则:

1)自由性。自由现金流,必须是公司可以自由支配,有能力回馈股东的现金。

2)经常性和可持续性。这一点是为了保障我的计算结果,可以线性外推,衡量公司的市值。有一些科目,虽然在公式里也计入自由现金流的,但这些科目的变动是一次性,或者一两年、比较短时期内的非经常性流入/流出,我会在计算时予以排除。

3)保守原则。对于模棱两可,或者未来不确定的科目,我在计算时倾向于留冗余度,或者按照计算结果孰低原则处理。

3、“自由现金流”计算的过程

1)原始公式

各种公式除了细节处理,都是殊途同归的。这里采用的原始公式是其中比较简化的一种:

自由现金流≈经营净现金流-资本开支

2)公式的调整

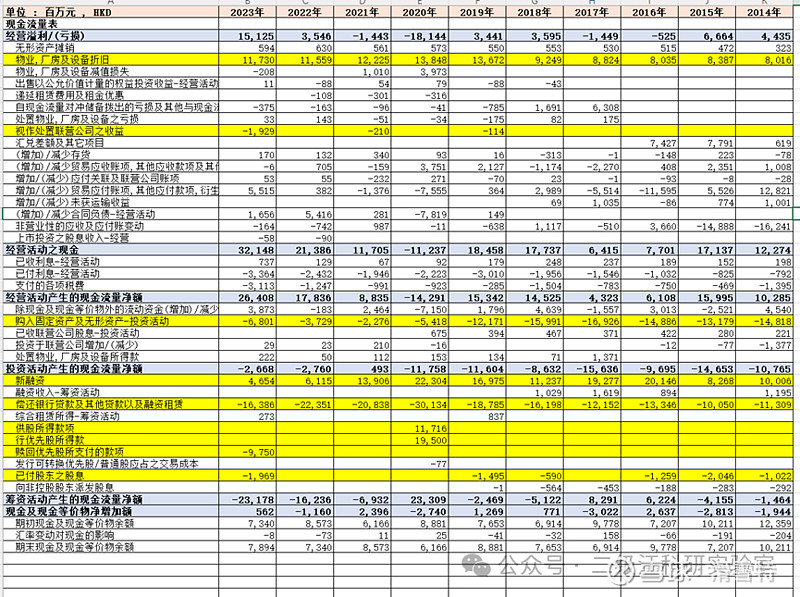

上图是国泰航空近10年的现金流量表,隐藏了一些次要科目。下面按步骤对各个科目进行调整。

①先是从“经营溢利(营业利润)”到“经营活动现金”的过程,是需要加加减减的,其中主要是加回折旧摊销约123亿、减去联营公司处置损益19亿、还有计入营运资产的增减。其中:A)折旧摊销不影响自由现金流,无须调整公式。

B)视同处置联营公司收益的19亿,无须调整公式。虽然这一条是“非经常”损益,但是它其实被计入了“经营溢利”的。也就是说,如果它没有发生,公司2023年的营业利润会减少19亿,而还原至经营活动现金时无事发生。也就是说,它存不存在都不影响现金流。因此无需调整。

C)营运资产的变动,主要是应收、存货、应付、预收(合同负债)四个科目的占款处理,上面表格里有,大约是71亿元。

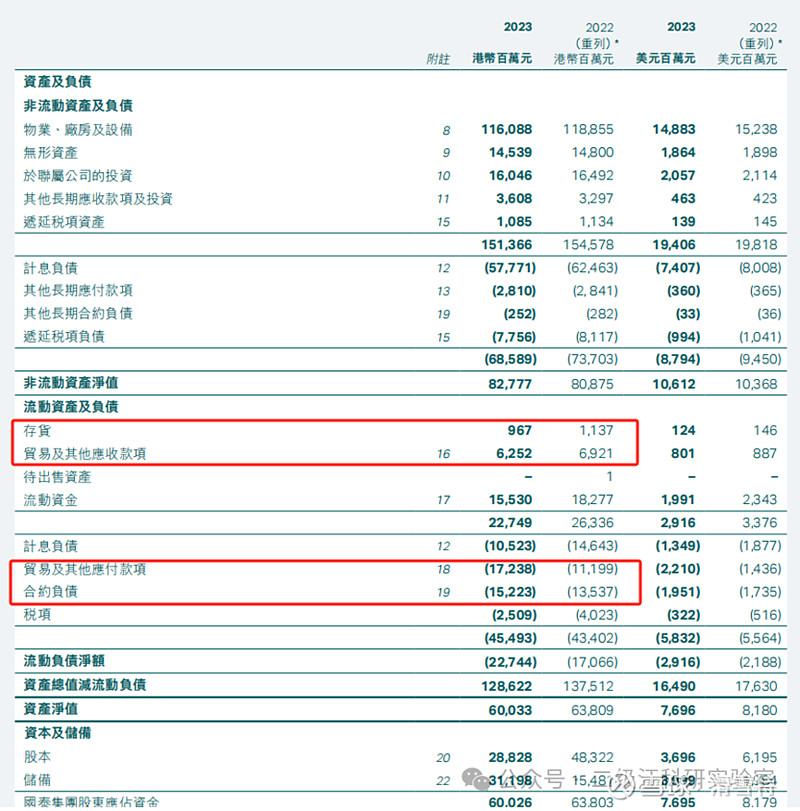

咱们拿资产负债表复核一下这个数据:

如上图,2023年内,国泰航空的营运非现金资产(存货+应收款)减少8.39亿港元;营运非计息负债(应付款+合同负债也就是预收款)增加77.25亿港元。合计国泰航空2023年营运资产净减少85.64亿港元,当然也可以认为是营运负债净增加85.64亿港元。和上文说的71亿这个数据在同一个数量级,差额十几亿我主观猜测可能是由于资产负债表没那么干净,里面有些非营运的余额变动导致的。咱们就以现金流量表确认的71亿这个数据为准。

这71亿,在现金流量表是加到“营业利润”的基数上来得到 “经营现金流量”的。但是,笔者认为,营运资产变动的71亿港元,在计算实际的自由现金流时是需要调整公式的。

原因在于,这部分的变动不可外推/不可持续。

道理其实不难,想一想为什么营运负债会增加?因为总经营体量在复苏。咱们前文已经提过,航司在上下游结算占的是优势地位,预收现金,付款有账期,因此2023年营运负债自然是增加的。甚至笔者完全可以预测,2024年国泰航空的营运负债仍然会是明显增加,并会继续增厚经营现金流。

但是这并没有用,因为随着2025年Q1航线恢复至疫情前的100%,这家航司如果是制造业,它已经“满产”了。因此,困境翻转期的营运资产变动不具有可持续性,营运负债不会无限增长,只会随着通胀和业务自然增长温和增长。当然这块变动影响的经营现金流也就不可能无限增长。

因此,个人建议,营运资产变动额71亿港元,在计量自由现金流时应予以剔除。

②“业务带来的现金(经营活动现金)”转换到“经营净现金流”的过程。

再看一眼上表,经营活动现金转换到经营净现金流的过程,主要是加减财务收支,并减去税项。由于咱们之前已经假设净利润不变,因此这里无须调整公式的。(实务中,由于递延税项的存在,还是有细微差别,此处可忽略)

③“经营净现金流”转换到“自由现金流”的过程

这个过程本质就是把现金流量表的去向筛选一遍,把其中的经常性开支项从经营现金流中扣除。一般的公式只要求扣除资本开支。笔者会更严格一些。

A)物业、厂房即设备及无形资产支出。这部分支出是68.01亿港元,本来就属于“资本开支”,自然应该从经营现金流中扣除。无需调整公式,仍应扣减。

B)新增融资46.54亿港元及归还借款及租赁163.86亿港元,净额约117.32亿港元。原公式是不需要计入这块现金流出的,因为这块属于融资现金流,一般不影响经营现金流。

但是我认为不是,这也是我与菊总对现金流观点存在分歧的地方。我认为这块需要调整原公式,减去融资租赁的还款额。

原因在于,民航公司的融资租赁,本质上是一种资本开支。想一想新购飞机怎么入账的就明白,如果是融资租赁购买的飞机,购货款分为预付款和尾款。头几年的预付款部分,在现金流量表作为资本支出计入,也就是上文③- A)的“物业、厂房即设备及无形资产支出”。而尾款部分,则会由租赁公司承担,资产负债表计入非流动资产的“有息负债”。因此按期归还的融资租赁款,虽然在现金流量表中作为“融资现金流”核算,但它本质上却是实打实的资本开支。由于这个开支本质上并不“自由”,因此我在计量时,会将其从“自由现金流”中剔除。

这个应剔除的金额是多少呢?

报表附注(计息负债)一节里是有的,咱们取未贴现金额74亿港元。

顺带我的强迫症又犯了,验算了一下报表数据的勾稽关系:2023年内应归还的租赁负债74亿+银行借款63亿+其他借款22亿≈159亿,和上文中2023年“归还借款及租赁”163.86亿港元,基本是匹配的。

另外,对归还银行借款的现金流出,我认为道理也是相通的,但是梳理银行借款的历史渊源难度更高,这块我就不作调整了。

综上,个人建议,2023年归还融资租赁款本金的74亿港元,需调整公式,从自由现金流剔除。

C)赎回优先股97.5亿港元及支付优先股股息19.69亿港元。这两项开支是非经常性的,2024年还会“不自由”一年,到2025年就不存在了,所以无须计入。由于公式本来就不计入,所以无需调整公式。

4、自由现金流的计算结果

综上,2023年国泰航空的自由现金流,约等于经营净现金流264亿-营运资产变动71亿-物业、厂房及设备及无形资产支出68亿-归还融资租赁本金74亿,约等于51亿港币。再次说明,这个结果不是标准公式得来,而是我个人基于“自由”、“可持续”、“保守”原则算计得到的结果。

看到这个结果心还是凉了半截。于是又去核了下,看自己对“厂房及设备及无形资产”支出的68亿有没有什么误解。咱们看下固定资产变动情况:

如上图红框,固定资产原值增加约67亿。此外无形资产原值也增加了2亿,懒得截图了。所以好消息是,我没算错。坏消息是,咋才这么点现金流哈?

5、怎么理解国泰航空的自由现金流状况

咱们从头梳理一下现金流的来源和去向。

现金的来源:

国泰航空主营经常项目的净现金=营业利润+折旧额-一次性视同出售的投资收益+营运科目变动=321亿元。

这321亿中,大约193亿是靠经营收现与付现的差价赚到的,还有大约71亿是在提规模的同时,采购应付款增加以及机票预收款增加得到的。

“流动资金“科目(除了现金等价物外)减少39亿。

当年新增有息负债47亿。

以上合计407亿。

现金的去向:

净财务费用26亿。

现金付税费31亿(比损益表多了20亿)。

资本开支68亿(主要是自购飞机以及后续飞机的预付款)

当年归还有息负债164亿,其中融资租赁的进度款74亿、其余为归还银行借款及其他借款。

非经常性股权支出117亿,其中赎回优先股97.5亿、优先股股息19.7亿。

以上合计406亿。

以上是客观数据,读者朋友可以凭自己读财报的习惯来认知自由现金流的金额。

对于不习惯计算自由现金流的朋友,笔者也给出两个口径数据:

1)按原典公式计量的自由现金流≈经营净现金流264亿-资本开支68亿≈196亿港币。

2)笔者基于“自由”、“可持续”、“审慎”三原则算计的自由现金流≈经营净现金流264亿-营运资产变动71亿-资本开支68亿-归还融资租赁本金74亿≈51亿港币。

选择哪个口径的结果,君可自取。

6、未来的现金流边际如何?

取几个主要因子判断一下:

1)营业利润

经过前几篇对损益表的学习,我认为营业利润未来的边际是正向的。

2)营运资产占用变动

主要是应付增加、预收机票款增加,2024年应该还有一段明显的增长(大约几十亿港元),但到2025年,这个边际就会变得很小。正向边际。

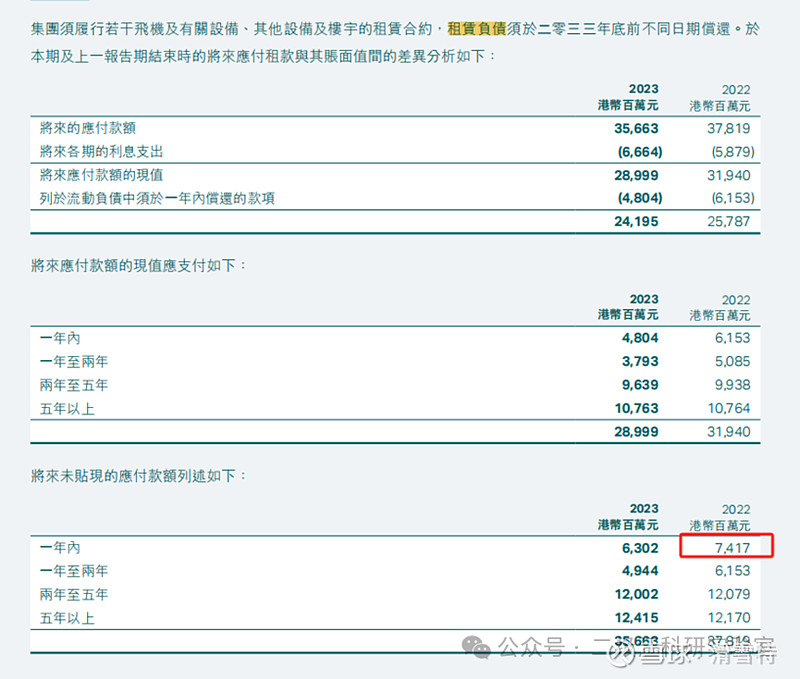

3)归还融资租赁的进度款。

这个报表有据可查,如果不计新购飞机的话,这个边际也是递减的。

如上图披露,假设融资租赁不增加的话,每年还款本金递减10亿港元左右,这也是正向的边际。

4)非经常性股权支出

特指赎回优先股和股息支出合计117亿。2024年还需要回购剩余优先股,然后2025年就轻松了,毫无疑问的正向边际,释放重担了。

5)税费和财务费用

这两项占比不高,绝对金额不小。税费我看不清,理由我在本系列前一篇分析时已经说了。但既然公司现金流足以归还优先股,并且也没有支用特别援助贷款,因此未来的财务费用应该也会递减,也是正向边际。

6)资本开支

这一项比较关键的,我单独提出来说一下。

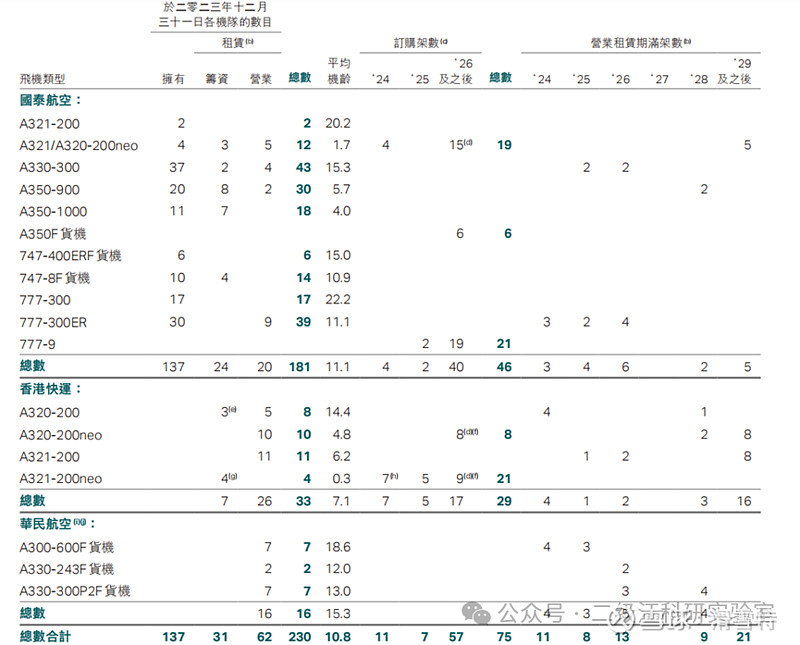

国泰航空近年公告购买飞机共三次:

如上图,2017年公告购买32架空客A321-200、2023年公告购买32架空客A320/321-200、2024年公告购买6架空客A350F。

咱们分别看下这三次交易。

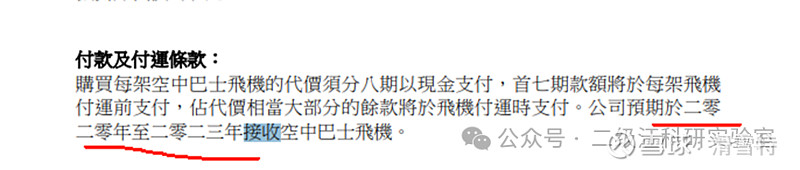

2017年公告:

虽然原公告说2023年接收完,但我认为大概率延期了,理由如下:

咱们在《固定成本》篇看过上图,里面24年还有11架待接收,应该还是2017年公告的这批A321-200neo。

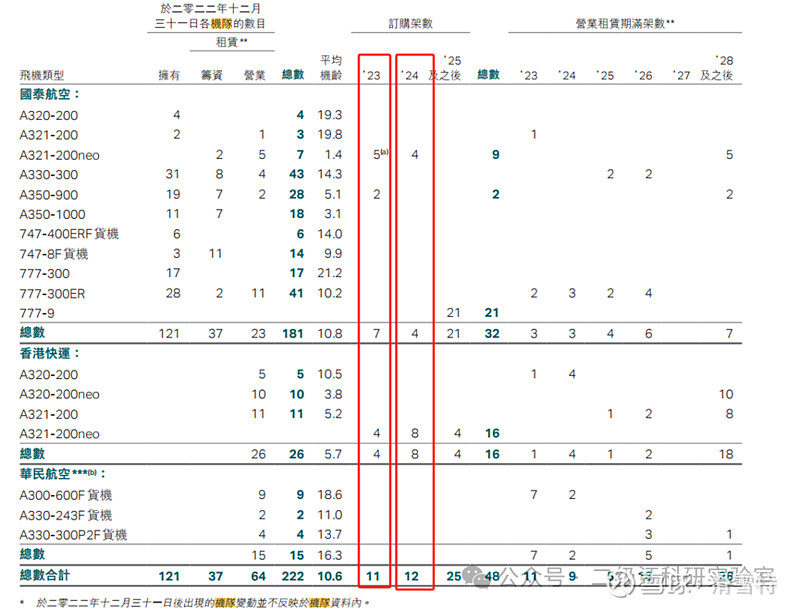

因此,我认为2024年的资本开支大概率会维持2023年水平,理由是2022年年报:

显示2023和2024年的机队增加量基本一致的。

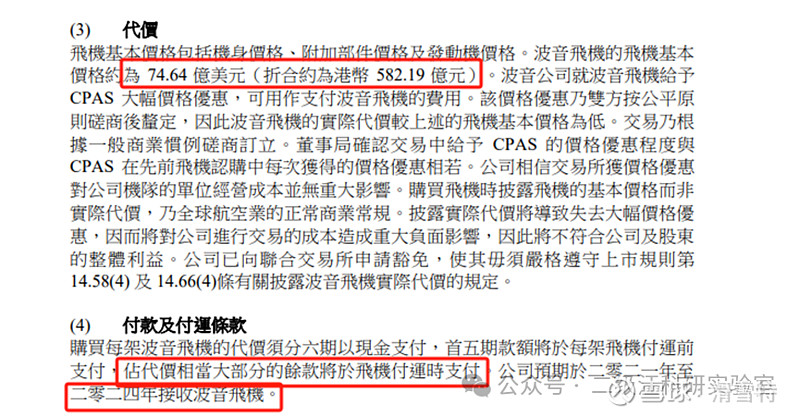

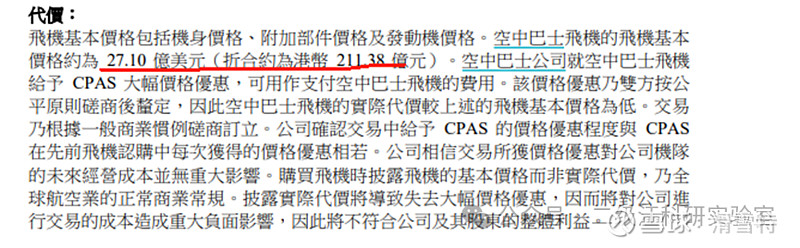

此外,我注意到2023年机队状况中有订购21架波音777-9的计划,居然是2013年公告的:

如上图,菜单价582亿港元,折扣未知。这批波音777-9,对公司财务成本的冲击要等到2025年才开始。

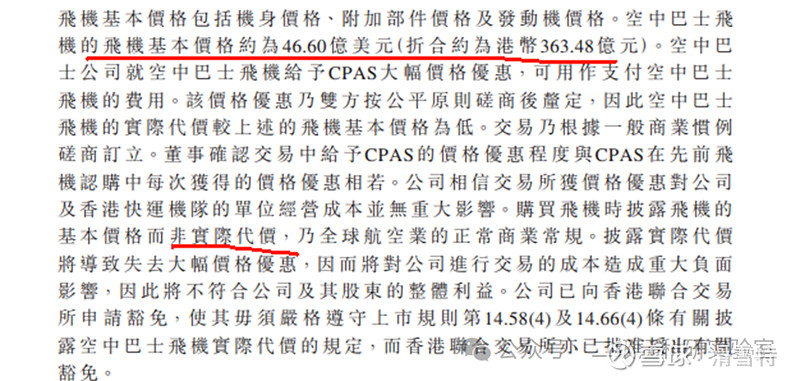

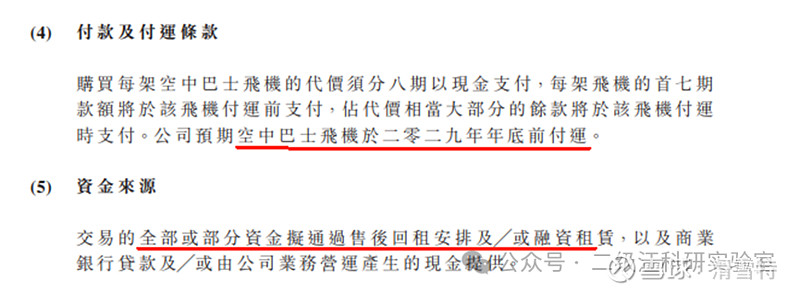

顺带看一下2023和2024年的购买公告:

2023年公告购买32架A321/320,菜单价363亿港元,预计2029年接收,此前对现金流影响不大的。

2024年公告购买空客A350F,菜单价211亿港元,也要等到2029年。

笔者臆测,最新的两批机队扩张,应该是为了香港国际机场第三跑道准备的。近2年对公司现金流影响不大。

综上,资本开支这个项目,笔者预计2024年与2023年基本持平。中性的边际。

三、自由现金流的兑现形式

1、可供回馈股东的现金流

本篇第二章,咱们计算得到了两种口径的自由现金流:

按原典公式计量的自由现金流约196亿港币、以及笔者基于“自由”、“可持续”、“审慎”三原则算计的自由现金流约51亿港币。

如果有读者老师还记得的话,在本系列-《固定成本》这篇文章里,我提到过一个看法:“超前折旧的隐藏利润,在退出折旧年限前都很难释放,但或许可以通过自由现金流的方式来释放。”说的就是这里。

如果您认为国泰航空2023年的自由现金流是196亿,那么未来可回馈股东的现金流就是196亿。如果您和我一样认为只有51亿,也不用着急,因为按照咱们本篇第二章第6小结的计算,未来自由现金流的边际还是正向的,应该会有额外的几十亿甚至上百亿港元现金流可用于股东回报。

2、国泰航空回馈股东的意愿。

咱们可以看一下历史分红情况:

如上图,除了疫情三年,以往即便是当年亏损的年景,国泰航空都是保持了分红的,分红比例大约在30-40%。2023年在归还优先股100多亿的情况下仍然咬牙分了28亿,我对管理层的分红意愿是认可的。

3、分红大概率是未来自由现金流的主要兑现形式

综上,公司历史回购记录很少,但分红记录不错。公司目前强劲的经营净现金流,以及虽然不及我原先预期,但仍然非常不错的可供回馈股东的自由现金流,我认为用于分红回馈股东的可能性是比较大的。

立一个中期目标:

由于2024年还要继续购回优先股,这部分资本开支大约会超过100亿,我并不期待2024财年的分红。但是我对2025年的股东回报保持乐观:

毛估估拍个脑袋,简单假设2025年扣非利润较2023年的80亿港元上升20%达到约100亿港元;公司可供分配的自由现金流增加40亿(自然增长+前文所述的边际因素)达到约90亿港元。适当保留40亿留存收益用于未来年度的资本开支,50亿港元用于分红,分红率约为净利润的50%。按照当前市值556亿港币,股息率约9%。但如果把潜在的股权摊薄也考虑在内,这个回报可能还会更低一些。

以上预估,我认为还是比较保守的。但是航司的业绩确实很难拍,所以还是保守一些吧。这个展望,已经比我开始本系列学习之前的预期,低了非常多,但仍然是一个不错的价格。

四、本篇小结

1、本篇对国泰航空强劲的2023年经营现金流进行归因,然后推导出笔者认知中的“自由现金流”,最后推演一下未来的自由现金流边际趋势、兑现的形式。

2、公司2023年经营净现金流高达264亿港元,只需2年便可覆盖现有市值。并且从侧面可以佐证现金流的强劲。但由于民航业的重资产属性,仅看“经营净现金流”意义不大,需要调整至“自由现金流”后方可用于估值。

3、本文给出了两种“自由现金流”的口径,其中,按原典公式计量的结果约196亿港币。此外,笔者基于“自由”、“可持续”、“审慎”三原则算计的自由现金流仅约51亿港币。笔者认为后者更符合“可用于股东回报”的现金流的本质。

4、即便笔者的计量结果低于原预期,但未来的自由现金流边际,仍然是比较乐观的,如果我没算错,未来可能会有几十甚至上百亿的边际增长。

5、强劲的自由现金流(以及其边际增长),最终在二级市场兑现的形式,可能是分红。公司历史的分红意愿不错。基于上述的测算,2025年有望兑现可观的股东回报。

估值和交易我应该会放到最后一篇聊,下一篇会学习一些零星的点,也尝试理解一些空头的思考。

(本篇完,下篇待续)