导读:

据优点商圈数据对商业市场的监测,截至10月底在营万达广场490座,预计最晚2024年就会突破500,这是万达规模化的一个全新里程碑,但其新开业却显示出“降速”:对比近年年均新开约50个的量级,截至23年10月底全国新开仅17个,而吾悦广场今年已开20个!

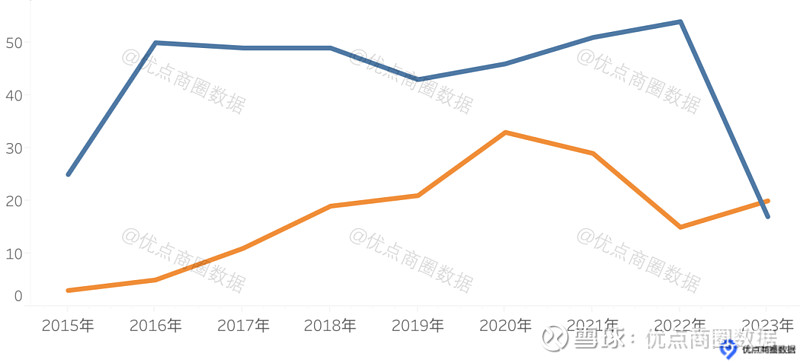

万达广场与吾悦广场历年开业数量对比:

注:2023年数据截止到10月

注:2023年数据截止到10月

轻资产已成各商管公司投拓的主要方式,同时品牌资源丰富的优质商管公司越来越受到市场的认可。万达广场在竞争愈发激烈的环境下未来几年也许难以保持每年新开约50个的速度。

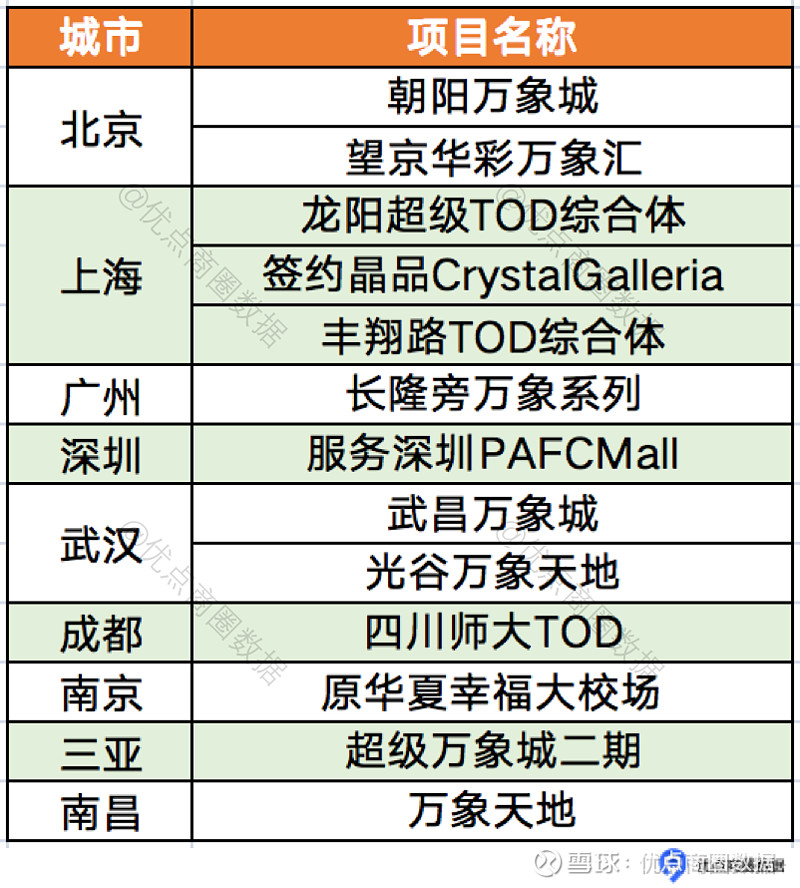

华润万象生活2023年拓展的部分重点项目:

今年华润几乎每个月均拓展签约重磅项目,同时万象城品牌吸引多个热点首店也向市场展示了招商能力,其强大的商户资源与合作力度将会持续推动优质项目的获取,因此未来几年新开数量最多的商管公司可能是华润。

2015年之前万达借助快速城市化和空白的市场红利完成了品牌打造以及轻资产能力的积累;2016年市场竞争日趋激烈,又通过创造性的轻资产方式超常规发展,万达能够前瞻性看到并捕捉到两次市场机遇已难能可贵。随着发展方式以及消费者的转变,商业内容上也从一站式消费进化到生活中心、社群文化栖息地、城市轻文旅等多样化的内涵。新消费时代下万达真的会掉速吗?会被其他商管公司追平甚至超出吗?通过历史数据与市场发展走向来做一个猜测。

01

万达降速

万达近年开业回顾

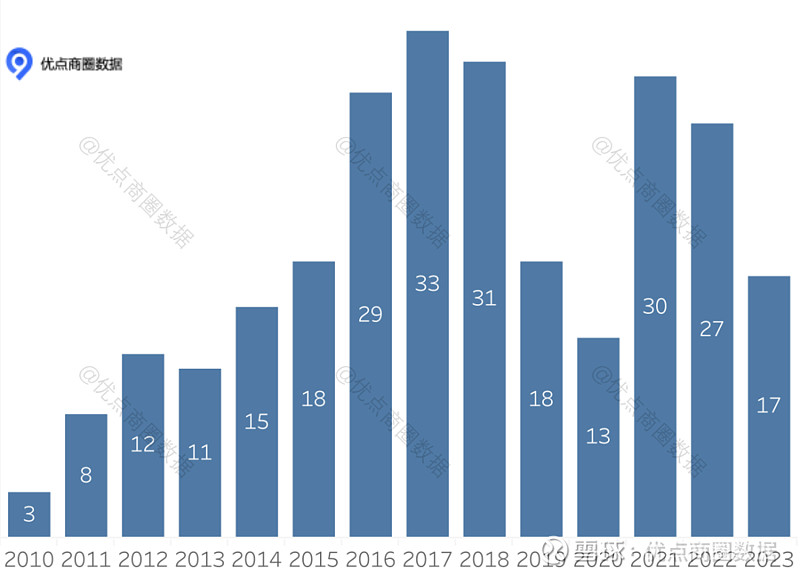

截至2023年10月底,万达广场年度开业数量17个(不包括兰州万达茂),回到其大规模开启轻资产发展之前的水平:

万达广场2010到2023年开业数量对比-每年统计1-10月之和:

数据显示2023年开业数量仅高于特殊的2020年。商场新开速度也受到整个市场环境的影响,如果所有品牌都慢下来那么降速就是合理的,从而为了更客观分析需要选择可比的商管品牌对比观察。

对比吾悦

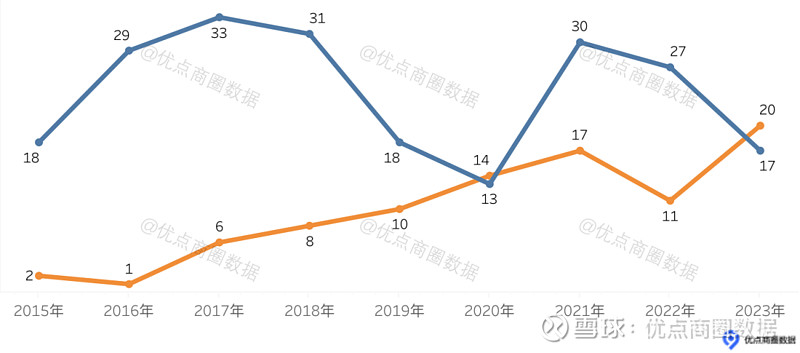

万达广场与吾悦广场历年新开对比-每年统计1-10月之和:

说明:1 从类型、分布和规模化程度等角度对比,吾悦和万达最接近 (更多请见文末参考1) 2 本文统计的万达包括万达广场和万达坊,但不包括上海崇明万达广场二期等扩容、万达茂等其他产品 3 以上均不包括已更名的项目例如永利吾悦广场和青岛港湾万达广场等。

数据显示除2020年之外,1到10月万达广场新开数量几乎都是吾悦的两倍以上,然而今年已落后于吾悦。剩余的两个月还有可能反超吗?进一步结合历史数据来观察:

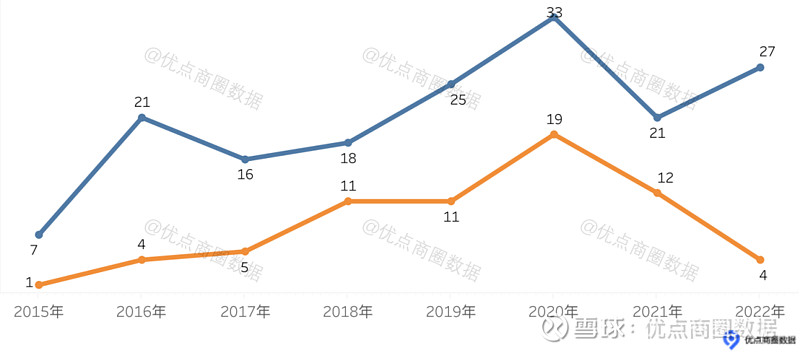

万达广场与吾悦广场历年新开对比-11月和12月:

数据显示万达广场在2020年和2022年开业有明显的翘尾,2020年是疫情的第一年,众多项目开业时间推迟导致12月份集中开业,2022年疫情对开业同样有较大的影响,加上万达兼并了多个商业体(含整建制兼并),因此2022年最后两个月也有爆发式的表现(更多请见文末参考2)。

但今年已没有相关因素的影响,结合即将开业商场的监测数据,预计万达最后两个月不会出现类似的报复式开业,从而今年开业数量对比去年有可能出现较大幅度下滑,甚至可能首次开业数量不及吾悦广场。

未来可能让位于华润

从各商管品牌储备项目可以观察未来新开数量的趋势,以质量为先的华润签约多个项目,足够的储备可能帮助华润万象生活在未来成为年度新开最多的商管公司。

华润在今年几乎每个月也均发布新项目拓展签约信息,这些新项目以商业中心城市为主,更是同时覆盖北上广深四个一线城市,这也许是中国商管公司拓展的一个新纪录!

华润签约进驻的部分重点城市:

说明:为了突出重点和更好显示效果,更多城市例如佛山等未列出。

部分城市有多个项目,部分项目列表:

说明:包括上海国华商场等未列出。

清单显示新项目不仅有数量更有质量:包括北京朝阳万象城、上海龙阳超级TOD、以及三亚超级万象城二期等,均是未来城市潜力地标项目。

此外,华润还和成都、杭州临平、深铁商业等签署了框架性的合作协议,未来可能批量持续产出项目。

02

为何降速?

创造市场并独享市场-加速

回顾万达广场的发展历程,从其大规模开启轻资产发展以来几乎每年新开50个广场,万达基于自身的实力创造性开创了一个全新的发展方式,同时也几乎独享了这个市场。

万达在2015年之前就已经进驻了7大区域,覆盖几乎所有区域商业中心城市。

截至2015年万达进入的区域中心城市分布:

在每个区域市场都有标杆项目。

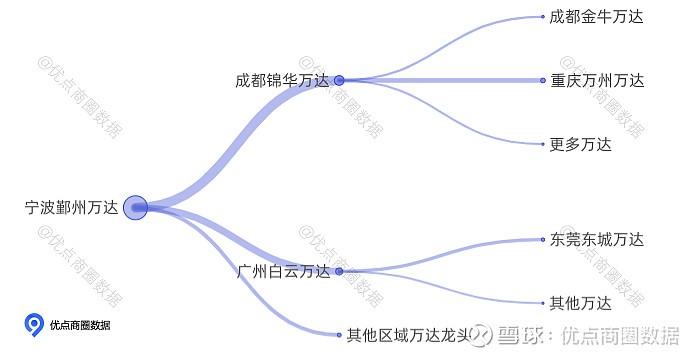

宁波鄞州万达广场(22年营业额约32亿)、成都锦华万达广场(22年营业额约24亿)、福州仓山万达广场(22年营业额超33亿),以及广州白云、南昌红谷滩、上海五角场等一批业绩优质的万达广场向市场展示了品牌实力。

万达打造了行业最先进的标准化能力,例如慧云和BIM等,覆盖停车数字化、改造和经营等领域。

这意味着万达有覆盖全国范围的商户资源和人才储备,较强的经营水平,标准化的改造能够较快将其他商业改造成为万达广场。这些是在重资产阶段完成的轻资产能力。

随着购物中心越来越多竞争也更激烈,万达创造性的以轻资产模式几乎独享众多项目的委托管理,获得年均约50个新开的高速发展。

轻资产的多元化-降速

中国商业市场已成规模,不同类型商业项目有不同的需求:有的位于更低线城市、有的需要更灵活的合作条件、有的需要在区域合作更强的品牌等等。这些需求形成了多个细分市场。不同商管公司聚焦不同类型的细分市场。

在万达成功的模式、住宅地产不确定性以及多样化的市场需求等多重因素推动下,众多商管涌入轻资产市场,并已成为多家商管公司的重要拓展方式:包括全国性商管公司华润、龙湖等在商业发达的中心城市连续签约开业多个项目。

兰州万象城是品牌首个轻资产项目!合作方更看重万象城的品牌势能。

作为辐射甘青宁地区的高端城市综合体吸引近300家精选潮流品牌入驻,其中多家是城市定制店、城市首店、甚至西北首店:例如TOD'S Versace等城市首家国际品牌,来自劳力士、历峰及斯沃琪三大集团的西北最强腕表矩阵,以及Maxmara、KOLON SPORT、POP MART、Manner等知名品牌,为城市带来了全新的精致潮奢时尚体验。自4月14日启动试营业以来,前三日客流量累计达40w+,流量和热度刷新兰州商业天花板。

今年还有招商蛇口的佛山招商花园里、旭辉商业的佘山旭辉里、印力的宝乐汇印象城 ,华润的望京华彩万象汇等完成签约。

壹方商置的首个轻资产成都西环壹方里和龙湖上海首个轻资产江湾里meet678计划于12月开业,近年入局的碧桂园于国庆档期高调开业两个项目,近期高调宣布年底再开业6个。

经过几年的发展,轻资产市场已从单一市场向多元化转变,万达的市场份额被明显分流。

03

未来几年万达可能进入调整期

任何商管品牌的高速发展都抓住了时代赋予的机会:2015年之前万达借助快速城市化和空白的市场红利完成了品牌打造以及轻资产能力的积累;2016年市场竞争日趋激烈,又通过创造性的轻资产方式超常规发展,万达能够前瞻性看到并捕捉到两次市场机遇已难能可贵。

随着发展方式以及消费者的转变,未来每年净增的新商业数量减少同时存量市场占比提高,商业内容上也从一站式消费进化到生活中心、社群文化栖息地、城市轻文旅等多样化的内涵。

通过打造样板项目来引领不同细分市场才能持续获得更多的项目,正如万达发展初期阶段宁波鄞州万达广场是第一个引爆市场的样板,而后成都锦华、广州白云等多个项目帮助持续获得项目。

(更多请见文末参考3)

华润今年持续引发市场关注的投拓业绩同样和其近年表现有关:多个老牌万象城的业绩之外,2022年5月1日在疫情极其不确定背景下武汉万象城开业给行业注入信心,在中国商业进化最前沿的上海带来苏河湾万象天地、南京万象天地开业之后迅速成为城市顶流项目,这些都给市场展示了华润的实力和创新力。

在这些业绩的背后,品牌也在向其靠拢:11月4日温州万象城苹果直营店开业,苹果直营店非省会城市之前只有无锡恒隆广场,此次进入温州,万象城品牌自身的号召力也非常重要,成都首店snowpeak也在万象城开启。

万达同样也在向市场展示其多样化的能力,从首个第四代深圳龙岗万达广场到上海五角场C座的焕新,但这些未能引发市场的强烈关注,今年开业的五棵松万达和东坝万达也是向市场展示城市核心区存量改造和体验式万达广场的能力。东坝万达广场在建筑形态上是店内街区+户外广场,对比传统的万达广场能带给消费者更好的体验。

东坝万达主广场:

宠物友好以及平面布局:

万达或许已进入调整期直至打造出一个符合全新消费时代的“作品”。

但也许未来商场发展的重点不再是数量本身。

延伸参考

参考1:吾悦追击万达 从西北破局?

参考2:万达“抄底扫货” 抄的是“雷”还是“宝”?

参考3:万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑

· END ·

友情提示:如果您对我们的原创分析感兴趣并收到新文章提醒,请按照如下设置:

1 进入优点公众号并点击右上角人头 2 点击选择右上角(...),在页面下方弹出一个消息框 3 点击“设置” 看到 消息免打扰 并关闭。

咨询请添加客服(备注公司+真实姓名)

推荐阅读

【购物中心】

营业额:年营业额超9亿购物中心800+ 全国8000个商业项目盘点

北京60个购物中心营业额数据 探索销售驱动因素

PK:谁是购物中心一哥?年销售超10亿项目PK

龙湖PK万达 万象城PK武商 大悦城PK喜隆多 新老项目交锋谁更强?

其他精彩:

轻资产兼并:万达“抄底扫货” 抄的是“雷”还是“宝”?

万达广场店均年销10亿 总营业额超3000亿 数据解读发展历程 探索底层逻辑

大悦城 VS 万象城 品牌数据解读两座城的“同”与“不同”

新项目评估-北京亦庄龙湖15亿 远洋乐堤港14亿

全国800个热点商业项目-华润龙湖等占半壁江山 星巴克几乎全部进驻

【品牌开店】

品牌发展路径:MANNER 茶颜悦色 海伦司 新势力品牌发展盘点

品牌开店规划:星巴克9000家店开在哪?瑞幸指出了方向

喜茶 漫咖啡 星巴克优质门店 科学选址三步曲

奈雪の茶 喜茶 盒马2019半年门店发展数据盘点 商业新势力 VS 传统大牌

知名品牌门店销售盘点 5000万的海底捞 2000万的喜茶 揭示快速发展的魔法数字

揭秘 | 20家店是如何干掉100家店的?

个人开店的正确姿势,附六个良心建议:个人开店创业推荐阅读

【数据查询】

一分钟查看商圈数据

人口数据来源:商圈人口到底有多少?数电表 数开灯数?靠谱的方法有这些

【大片】

中国商业激战纪录片-上海全家与好德 : 每位商业人都值得学习的视频

商业教科书 - 麦当劳创业发展史

百胜餐饮开发营建年会视频 - 近万家门店是如何开发的

点分享

点在看