2024-03-30 明月楼主 @webjie

第二轮胰岛素集采在即,之所以称之为第二轮,主要是因为不是简单的续约,而是规则有较大改变。

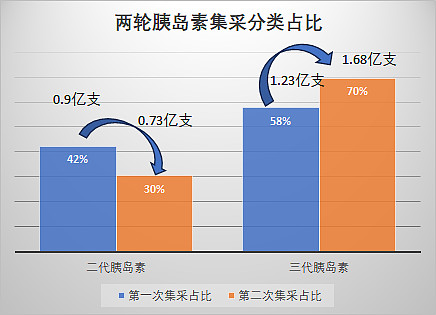

一、二代、三代胰岛素占比

首先对比一下两轮集采二代胰岛素和三代胰岛素的占比。

第一轮集采总量为2.14亿支,第二轮集采总量为2.42亿支。二代胰岛素从0.9亿支42%占比下降到0.73亿支30%,三代胰岛素从1.23亿支58%上升到1.68亿支70%。第二轮集采二代和三代胰岛素三七开,引导行业向三代胰岛素替代发展,最终糖尿病患者受益,厂商如果向高价格的产品过渡,对维持合理利润也有好处。

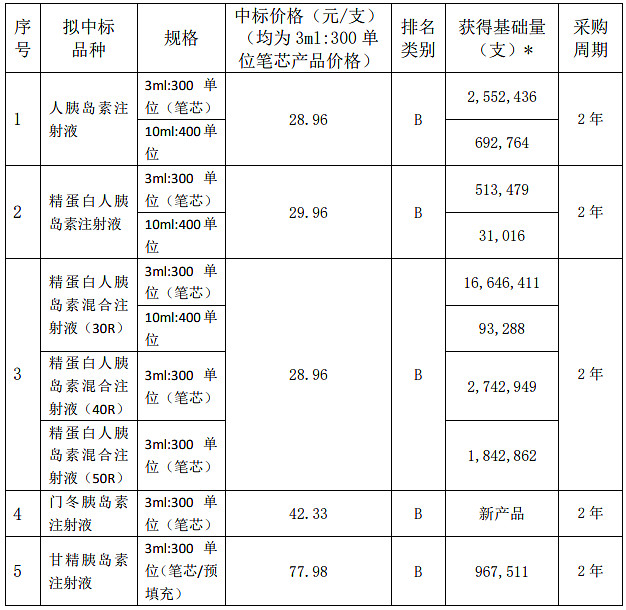

二、申报价格和中选价格

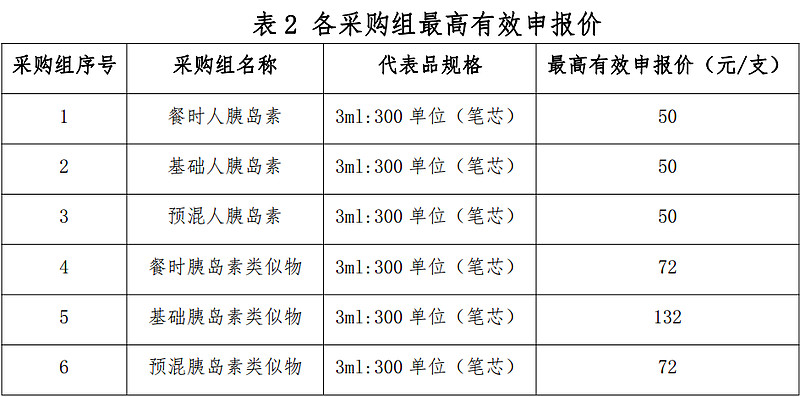

第一轮集采最高有效申报价格如下,第一轮集采申报价降幅≥40%(以对应采购组最高有效申报价为基数进行计算)的,获得拟中选资格。

第一轮集采最高有效申报价降低40%,直接成为第二轮集采的最高有效申报价。第一轮的中选价成为第二轮的入门价。

第二轮集采中选申报价在最高有效申报价基础上,下降4.6%(人胰岛素、基础胰岛素类似物),17.7%(餐时、预混)可进入B类。此举在于引导二代使用量最大的预混人胰岛素向三代预混胰岛素类似物转换,不切换从30元下降到28.62元,升级到三代预混则价格上升到35.55元。

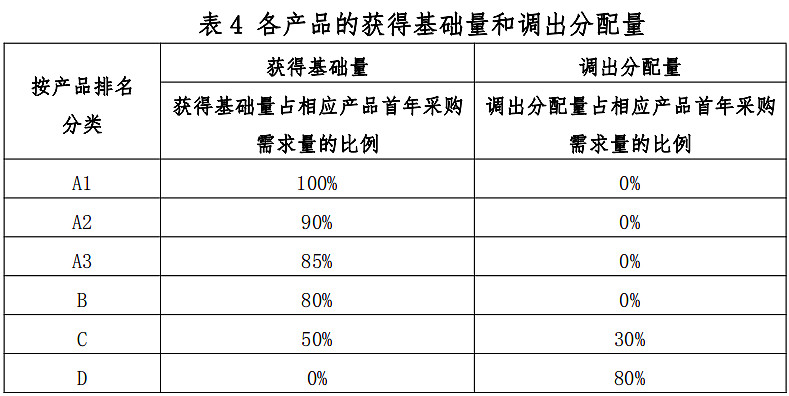

三、基础量和调出量

第一轮集采基础量和调出量

B类基础量占80%,不需要调出。主要是C类调出了30%给A类,实际几乎不存在D类。

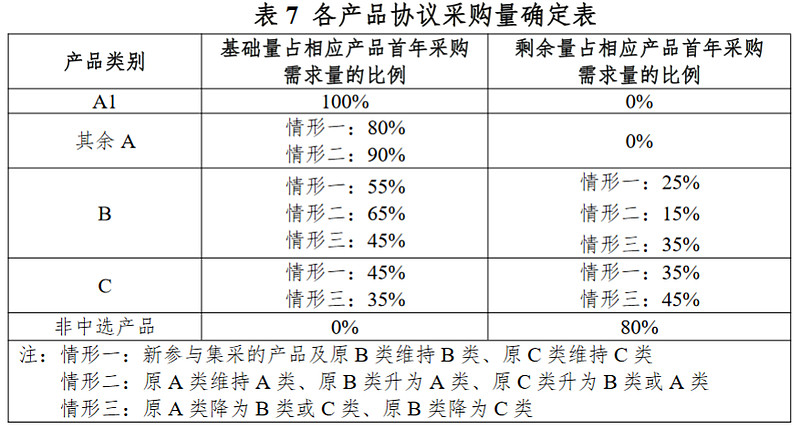

第二轮集采调出量主要针对B类企业。

原B类维持B类的基础量只有55%,剩余量25%需要调出给A类企业。通化东宝大概率无法再采取维持B类的保守策略,只能降价进入A类。原B类升为A类,则基础量为90%,还可以分到B、C类的调出量,假设为10%,则可以分配到首年采购需求量的100%。

第二轮集采只要达到A类产品价格线,可以直接进入A组。

第一轮通化东宝中标情况

第一轮甘李药业中标情况

假设通化东宝降价进入A类,甘李药业提价到A类入围价(此为提价上限),则集采报量内通化东宝减少1.8亿营收,甘李药业最大增加3.4亿营收。集采外的市场也会执行集采价格,这部分市场对通化东宝来说也将带来相应的盈利减少。

第二轮胰岛素集采对通化东宝是一个坎。通化东宝的投资者还没有做好价格下降的心理准备。减少的营收能否通过销量的增长和新产品及海外市场的销售弥补?

第二轮A类价格线除了基础胰岛素类似物,其他产品都统一为25.93元,意味着二代、三代同价,这样的定价方式对二代胰岛素销售带来深远影响。价格是一个指挥棒,三代胰岛素对二代胰岛素的替代将大大提速。

对诺和诺德、礼来、赛诺菲三家外企来说,礼来的三代胰岛素仍可以保持A类,赛诺菲的甘精胰岛素只需降价5元即可进入A类。假设诺和诺德仍然保持C类,基础量和调出量如下,受到的冲击最大。但是诺和诺德将推出创新四代胰岛素,独家长效周制剂,享受较高的溢价,不参加集采,或可以对冲三代胰岛素受到的影响。此外,诺和诺德和礼来的长效GLP-1降糖、减重产品供不应求,胰岛素的这点影响对两家公司整体盈利可以忽略不计。

“天下只有两种人,比如一串葡萄到手,一种人挑最好的先吃,另一种人把最好的留到最后吃。照例第一种人应该乐观,因为他每吃一颗,都是吃剩的葡萄里最好的;第二种人应该悲观,因为他每吃一颗,都是吃剩的葡萄里最坏的。不过事实却刚好其反,缘故是第二种人还有希望,第一种人只有回忆。” —《围城》钱钟书