2024-03-30 明月楼主 @webjie

第二轮胰岛素集采在即,之所以称之为第二轮,主要是因为不是简单的续约,而是规则有较大改变。

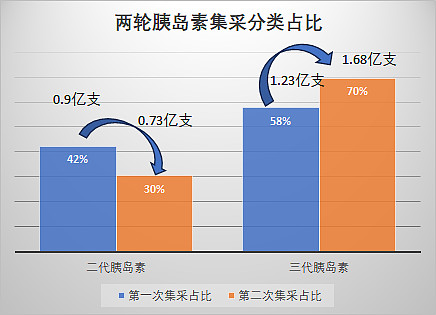

一、二代、三代胰岛素占比

首先对比一下两轮集采二代胰岛素和三代胰岛素的占比。

第一轮集采总量为2.14亿支,第二轮集采总量为2.42亿支。二代胰岛素从0.9亿支42%占比下降到0.73亿支30%,三代胰岛素从1.23亿支58%上升到1.68亿支70%。第二轮集采二代和三代胰岛素三七开,引导行业向三代胰岛素替代发展,最终糖尿病患者受益,厂商如果向高价格的产品过渡,对维持合理利润也有好处。

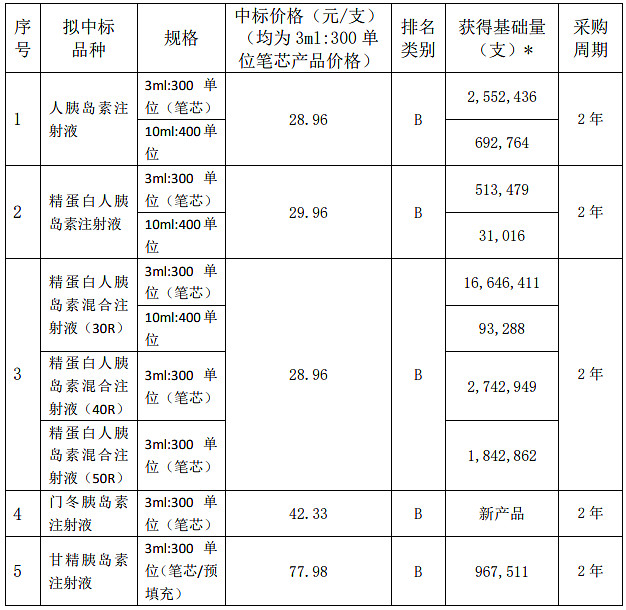

二、申报价格和中选价格

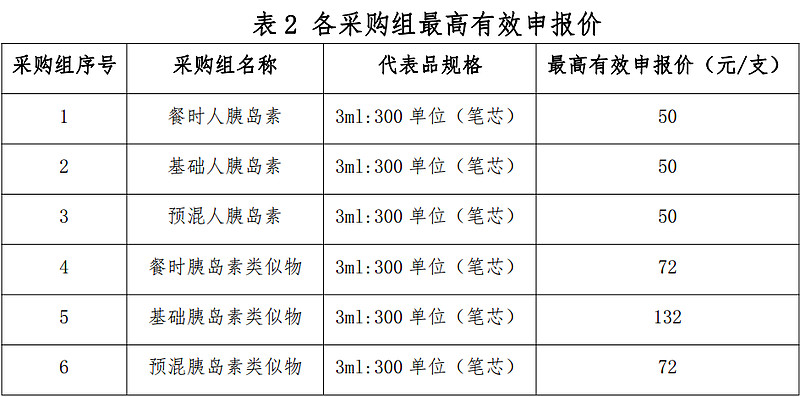

第一轮集采最高有效申报价格如下,第一轮集采申报价降幅≥40%(以对应采购组最高有效申报价为基数进行计算)的,获得拟中选资格。

第一轮集采最高有效申报价降低40%,直接成为第二轮集采的最高有效申报价。第一轮的中选价成为第二轮的入门价。

第二轮集采中选申报价在最高有效申报价基础上,下降4.6%(人胰岛素、基础胰岛素类似物),17.7%(餐时、预混)可进入B类。此举在于引导二代使用量最大的预混人胰岛素向三代预混胰岛素类似物转换,不切换从30元下降到28.62元,升级到三代预混则价格上升到35.55元。

三、基础量和调出量

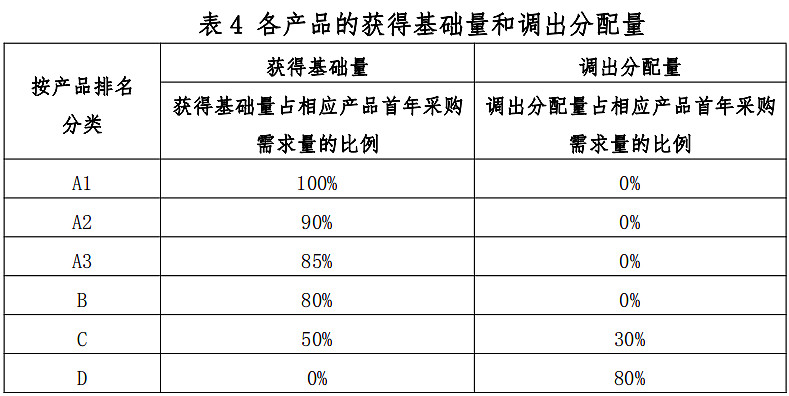

第一轮集采基础量和调出量

B类基础量占80%,不需要调出。主要是C类调出了30%给A类,实际几乎不存在D类。

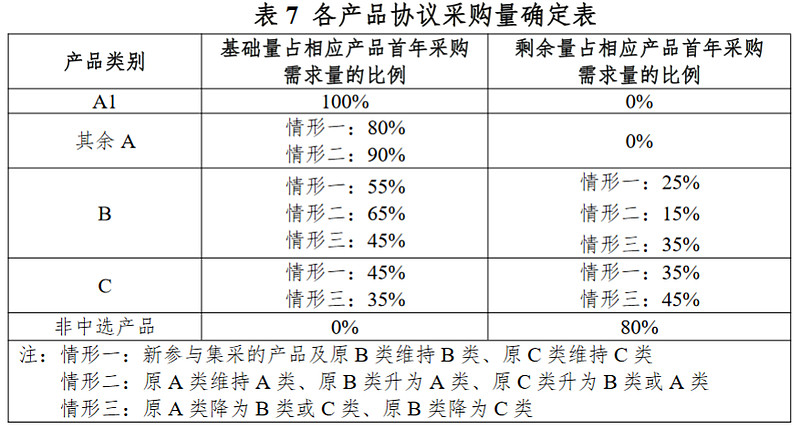

第二轮集采调出量主要针对B类企业。

原B类维持B类的基础量只有55%,剩余量25%需要调出给A类企业。通化东宝大概率无法再采取维持B类的保守策略,只能降价进入A类。原B类升为A类,则基础量为90%,还可以分到B、C类的调出量,假设为10%,则可以分配到首年采购需求量的100%。

第二轮集采只要达到A类产品价格线,可以直接进入A组。

第一轮通化东宝中标情况

第一轮甘李药业中标情况

假设通化东宝降价进入A类,甘李药业提价到A类入围价(此为提价上限),则集采报量内通化东宝减少1.8亿营收,甘李药业最大增加3.4亿营收。集采外的市场也会执行集采价格,这部分市场对通化东宝来说也将带来相应的盈利减少。

第二轮胰岛素集采对通化东宝是一个坎。通化东宝的投资者还没有做好价格下降的心理准备。减少的营收能否通过销量的增长和新产品及海外市场的销售弥补?

第二轮A类价格线除了基础胰岛素类似物,其他产品都统一为25.93元,意味着二代、三代同价,这样的定价方式对二代胰岛素销售带来深远影响。价格是一个指挥棒,三代胰岛素对二代胰岛素的替代将大大提速。

对诺和诺德、礼来、赛诺菲三家外企来说,礼来的三代胰岛素仍可以保持A类,赛诺菲的甘精胰岛素只需降价5元即可进入A类。假设诺和诺德仍然保持C类,基础量和调出量如下,受到的冲击最大。但是诺和诺德将推出创新四代胰岛素,独家长效周制剂,享受较高的溢价,不参加集采,或可以对冲三代胰岛素受到的影响。此外,诺和诺德和礼来的长效GLP-1降糖、减重产品供不应求,胰岛素的这点影响对两家公司整体盈利可以忽略不计。

“天下只有两种人,比如一串葡萄到手,一种人挑最好的先吃,另一种人把最好的留到最后吃。照例第一种人应该乐观,因为他每吃一颗,都是吃剩的葡萄里最好的;第二种人应该悲观,因为他每吃一颗,都是吃剩的葡萄里最坏的。不过事实却刚好其反,缘故是第二种人还有希望,第一种人只有回忆。” —《围城》钱钟书

$通化东宝(SH600867)$ $甘李药业(SH603087)$

精彩讨论

webjie03-31 10:32第一轮集采通化东宝甘精仅有较少量,门冬刚上市没有基础量,价格定的比较高。

第二轮集采通化东宝的甘精已有近1000万支的规模,门冬品类比甘李药业还要齐备,这个时候应该会放手一搏了。

自古以来,天时最重要。正确的时候,做正确的事。

不轻视通化东宝的销售能力,不过分夸大甘李药业的研发能力。甘李的IPO资金很大部分投入美国胰岛素临床研发上,最近美国规则改变,可能花较少的费用和较短时间就能实现同样的效果。

未来3-5年两家竞争能否分出胜负还需长期跟踪。

树旁站桩03-31 06:31写的好!

“第二轮胰岛素集采对通化东宝是一个坎。通化东宝的投资者还没有做好价格下降的心理准备。减少的营收能否通过销量的增长和新产品及海外市场的销售弥补?”

1,销量。如果降价进A组,集采内外加起来,通化东宝最少减少3亿以上,这3亿多基本是纯利润。要想补起来,销量得增加更多。增加6亿?9亿?或者增加20%?30%?这个难以准确估计。东宝2023年销量增长12%左右,其中三代增长更快。如果保持这个趋势,大概二年时间,可以通过量的增长补起来价的下降。

2,新产品上市。利拉鲁肽会销售多少支?有分析说,今年有望50—70万支。我觉得偏乐观。如果实现的话,新增利润大概有多少?这个也不好估计。但不论如何,总会增加一部分利润。最近几年,能不能有更多新药上市?期待吧!

3,海外市场。这个更加扑朔迷离。通化东宝提出产品出海总有10年以上时间了,成果一直不尽人意。但2023年似乎有所改变,获得的技术服务费有1亿元左右。好像冷总还说过,未来几年海外销售占到三分之一。不管怎么说,海外市场总会有所作为。

总之,这次集采是个考验,通化东宝应该能用1—2年迈过这个坎。

现在看,甘李的确抢了先机,不管是不是投机取巧,结果就是这样的。

东宝和甘李选那家?我个人还是选东宝。两家企业都是龙头,正常情况下,两家利润差不了多少,市值也应该不相上下。前几年,东宝利润不如甘李,主要输在三代产品没有及时跟进。最近两年甘李不如东宝,主要输在集采报价过低。两家应该都会吸取经验教训,不断改进,不断变好。目前两家市值都在200亿左右,但甘李市盈率高出东宝很多,这也是对甘李期望高、对东宝期望差的表现。要不东宝怎么能有如此低估值?这次集采周期4年左右,也可以说有4年稳定期。相信东宝会消化不利因素,继续前行。

从上市以来表现看,东宝有个特点,就是稳,不折腾。稳,当然走的就会慢一点。我老了,不想坐快车,因此就坐东宝这辆车吧!

弓真04-01 11:01我有个更极端的想法。如果销量增长基本靠企业自己打拼,报量关系不大,那真的没必要砍价格,入围即可。

善旁观04-01 09:00假设东宝集采后全部中标A类,直接成本率20%(材料、直接人工),按2023年重新计算,降价造成的2023年营收减少4亿元,净利润减少3.44亿元,二代、门冬每支边际贡献20元、甘精每支边际贡献50元,预计2024年甘精销售增加300万支,门冬及门冬30销量增加1000万支(如果诺和门冬也进a类,那么这个难度有点大)、二代维持不变,边际贡献总增加3.5亿元,缺口0.5亿由利拉鲁泰完成,总体感觉影响不是很大。

金山之旅04-01 08:47你可能刚刚研究通化东宝或者甘李药业,不清楚情况一点也不奇怪。首轮集采,通化东宝甘精胰岛素报量印象中是120万支,门冬胰岛素刚刚获批,基本上没有报量。这几年甘精胰岛素“翻倍增长”、“60%增长”,门冬胰岛素“200%增长”,你把去年的数据拉开来一看就知道了。通化东宝甘精胰岛素+门冬胰岛素注射液销售已经超过1000万支的结论应该没有问题。

报量不代表销售量。无论糖尿病人口自然增长,糖尿病诊断率提高、患者使用胰岛素人口越来越多,或者还是院外市场都还有较大需求(特别农村市场),市场潜力还是巨大的。销售渠道下沉越深入,市场实际得量也就越多。