美团作为中国互联网的三个小巨头之一已经广为人知,但是美团究竟有哪些业务,他的商业逻辑,投资逻辑究竟是什么了解的人却不多,今天就带大家简单了解一下美团。

1、美团的主营业务有哪些?

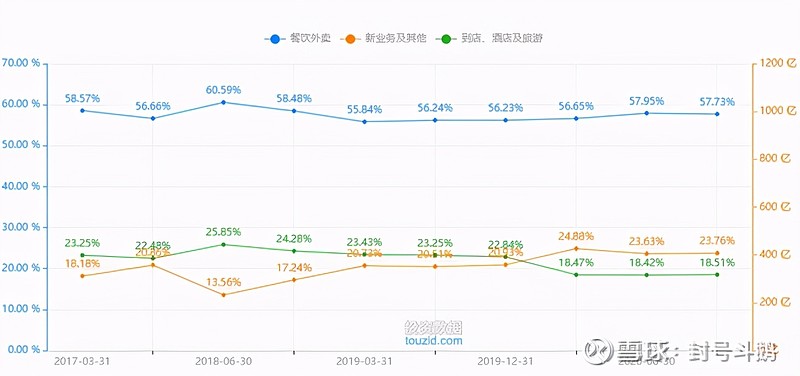

从上图中可以看出,美团(原名:美团点评)主要包含三项业务:餐饮外卖,到店&酒旅业务,新业务及其他(例如美团优选卖菜业务)。营收超过6成来源于餐饮外卖。

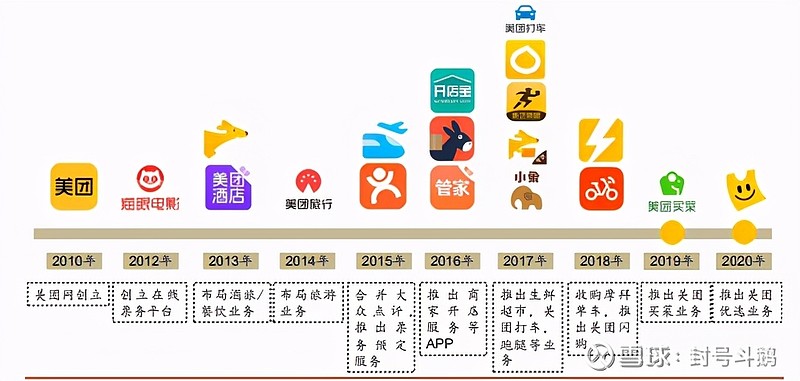

美团的发展进程:

美团的收入划分:

从上图可以看到收入来源主要有3块:1.佣金,2.在线销售服务,3.其他服务及销售。

a)美团外卖佣金收入包括平台使用费、技术服务费和配送服务费,其中配送服 务费占比超 80%。不过佣金率上下均存刚性成本,中长期提升空间相对有限

b)美团在线营销服务包括揽客宝、点金推广、关键词推广、钻石展位、铂金展位。

按区域去划分,从上图可以看出90%的收入来源于中国国内,10%的收入来源于国外。美团创始人王兴很看重海外业务,不过从数据来看这一块要走的路还很长。

2.美团的盈利情况究竟怎么样?

从图中可以看出2018年中旬美团开始亏损,第三季度达到亏损顶峰,然后在2018年底逐渐回暖,接着在第二年一季度开始盈亏平衡,然后盈利状况一直波动不大,接着到最近几个季度又开始小幅度亏损。从这个过程不难猜出因为美团2018年外卖补贴战导致了亏损,后来打赢战争后补贴力度减弱,开始盈利。直到最近几个季度才开始搞社区团购业务,又开始烧钱引起亏损。不过对于成长期的企业一般不会过于看重前期的盈利状况,而是更看重他的市场占有率和营业额。

3.让我们看看美团的营收状况:

从图中可以看出美团的营收2018年三季度巨幅攀升,然后后面一个季度又大幅下跌。可以猜测是第三季度烧了不少钱用于补贴,培养用户习惯。所以三季度比二季度营收高了好几倍,但是随着补贴的取消,用户数短期内减少,导致后面一个季度营收下降。但是在这之后的每个季度营收基本又恢复上升趋势(除了2020年的前两个季度疫情影响导致营收有所下降)。结论:从营收来看,美团目前的业务增长仍然比较稳健。

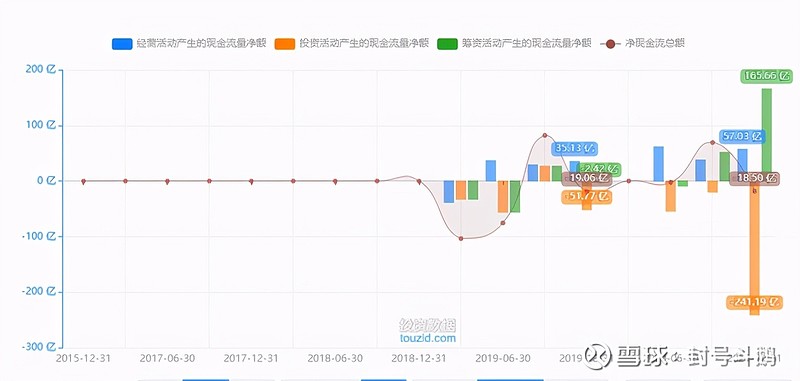

4.再来看美团的现金流趋势

美团的现金流波动幅还是比较大的,去年第四季度净现金流又开始转为负数,从图中可以看出主要是投资活动消耗了241亿,然后筹资活动又募集了165.66亿,根据财报披露来看主要是美团用于社区团购消耗了大量资金,另外还有一部分资金用于研发无人配送。结论:从这一部分来看美团的现金流还是处于亚健康状态,补血能力有待提高。

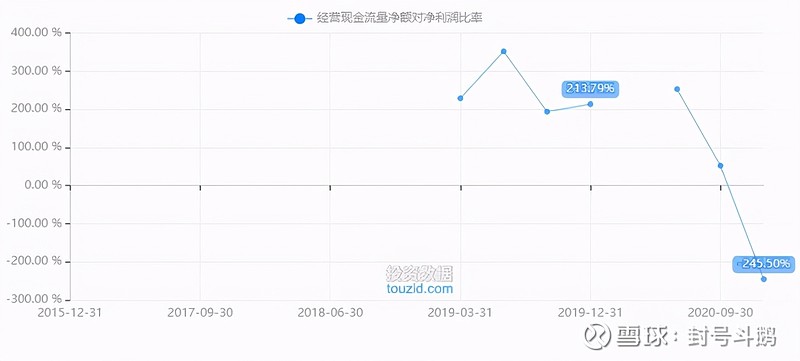

看上图中的经营现金流量净额对净利润比率 ,可以看出在2020年9月底,美团又陷入了烧钱模式,社区团购在不断吞噬美团的现金流。但是对于互联网成长性企业而言烧钱不是最大的风险,没钱可烧,或者不需要烧钱才是最大的风险。

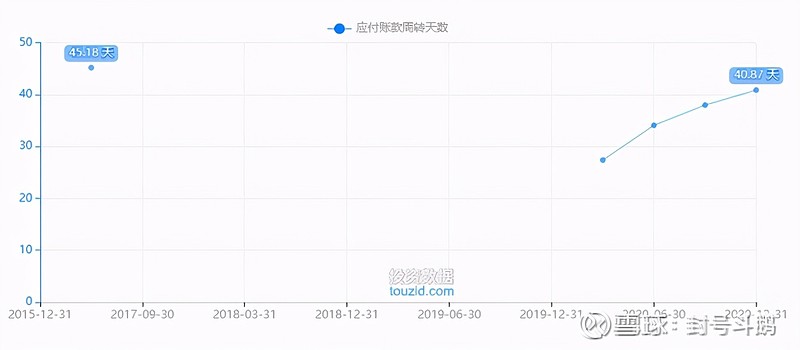

5.再来看看美团的营运能力

上图是美团对上游企业 的应付款周转天数数据,应付类和预收类款项是企业拖延支付,提前占有的现金,而且无利息成本,所以对于流动资金和流动负债都很庞大的企业而言,如果可以一方面较大额地占用资金,另一方面占用时间较长,那么说明它不但在经营环节可以产生大量的现金流,而且在产业链中具有决定性的优势地位。

从图中可以看出资金周转天数在不断上升,说明美团对于上游企业的优势在不断上升。从这一点来看美团和小米挺像,对于上下游的统治力都很强。

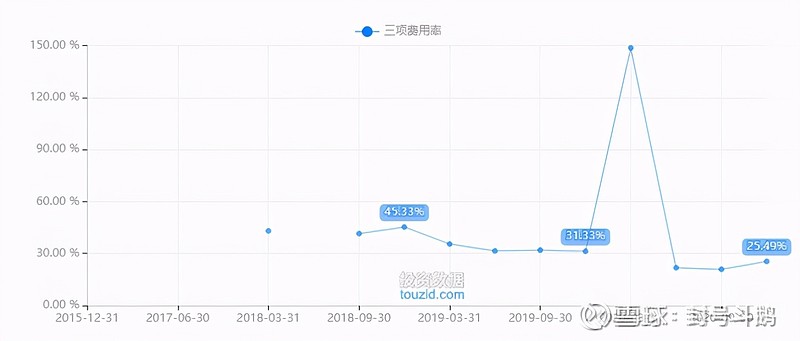

6.看看美团的三项费用率合计(销售费用率,管理费用率,财务费用率)

可以看到除了2020年第一季度疫情期间以外,其他时间这项数据都处于稳步下降的状态,说明整体管理效率没有太大波动。

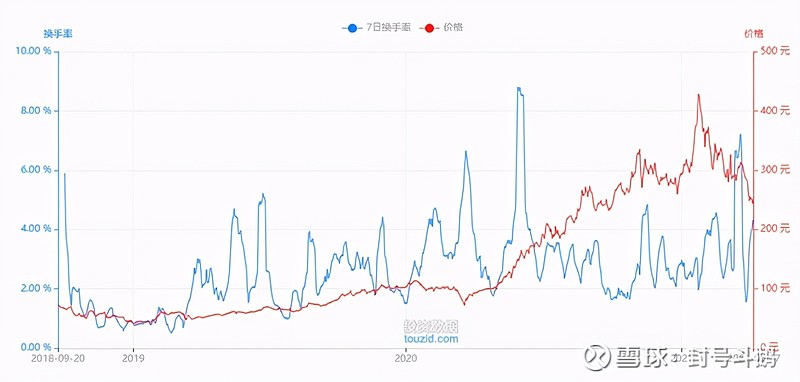

7.看看股票市场对于美团的态度:

上图是美团的做空数据(橙色区域),可以看到2019年3月,2019年6月还有2020年6月美团都遭到过大幅度的做空,看时间线可以判断基本都是市场对于财报的反应。美团这样长期烧钱,财报利润数字注定会非常难看,市场反应就完全取决于大家怎么解读财报,对于财报的解读不同得到的观点也会不同,这就注定了这只股票的波动会非常大,换手率也会非常高。

看美团的换手率(蓝色折线),真是玩的就是心跳。多空分歧度大,意味着盈利的时候会大幅度盈利,亏损时也会大幅度亏损。

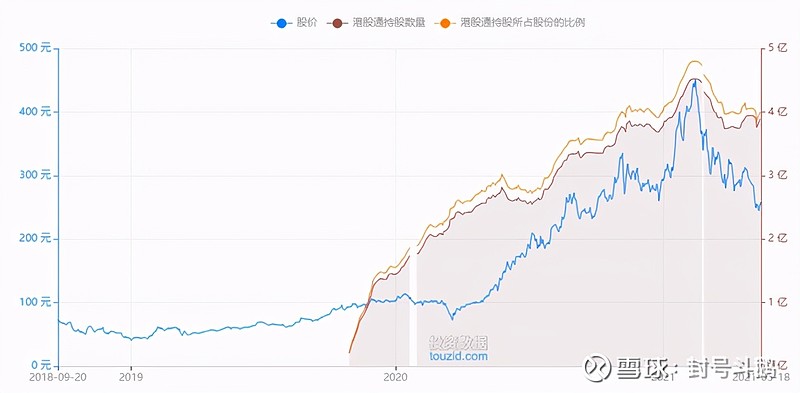

8.然后看看资金流向:

港股通持股比例一直在上涨,直到2021年二月份,趋势转向,目前处于下降趋势,还没有明显转头的迹象。

9.美团的股权架构:

公司第一大股东为腾讯,持股比例为 17.7%,王兴通过 Crown Holdings,Shared Patience Inc 合计间接持有 9.44%股份,红杉基金直接持有 6.38%股权,穆荣均 通过 Charmway Enterprise,Shared Vision 间接持有 2.07%股份。美团和小米一样都采取的同股不同权制度,每股 A 类股份拥有 10 票投票权,B 类股份则拥有 1 票投票权,因 此管理层合计拥有 58.8%的投票权。

10.美团的估值:

这里借用德邦证券的拆分估值法,将 美团拆分成四部分(外卖业务,到店&酒店及旅游,美团优选,美团优选以外的创新业务)

最后给出的估值是418港币,这里我们不用过于在意最后给出的估值,因为研报给的估值一般都会受到利益的影响,我们关键在于如何看待各个业务的重要性所占比例。这样当我们在后续发现某个指标发生变化时,就能大致预估出这项指标变化会对股价带来多大的影响。

从这份估值分析里可以看到,大家非常关注的外卖业务占整体估值的39%。资本对美团估值最高的业务是“到店&酒店及旅游”,这一项占了总估值的40%。而 “酒店&旅游业务”在下沉市场仍有较大提升空间,预期年均增长近 15%,随着疫情被控制,出行需求被释放,美团在这一块的增长还是值得期待的。

从这里也可以看出,一个公司真正有价值的地方在哪里是需要通过数据去分析的,不能靠主观想象。比如小米大家都只盯着他的手机业务,但是他的估值里面手机业务也只占了不到十分之一,美团也是一样,大家过于注意外卖业务,却容易忽略其他重要的部分。

好了就聊到这里了,美团的各项业务里有大量的细节指标,分析起来并不简单。本文主要目的是图文结合让大家简洁明了地去了解美团的大致情况。并不会推荐大家去买哪只股票。投资有风险,入市需谨慎。

喜欢文章的朋友可以看我的另一篇文章《图解小米集团》,欢迎点赞,回复,转发。