很多人都用过小米的产品,但是对于小米究竟是一家什么样的公司却没有什么概念。今天我就用图表来带大家粗略了解一下小米集团。

1.小米究竟是一家做什么的公司?

a)从业务上来看,可以看出小米的主营业务分为四部分:

1.智能手机业务;2.aiot与生活消费产品;3.互联网业务;4.其他(例如投资,售后服务)

*不过这里需要注意的是手机业务带来了65%左右的营收,但是净利润却很低不到5%,而互联网服务虽然营收占比小但是利润率高达70%,为小米提供了绝大部分的净利润。

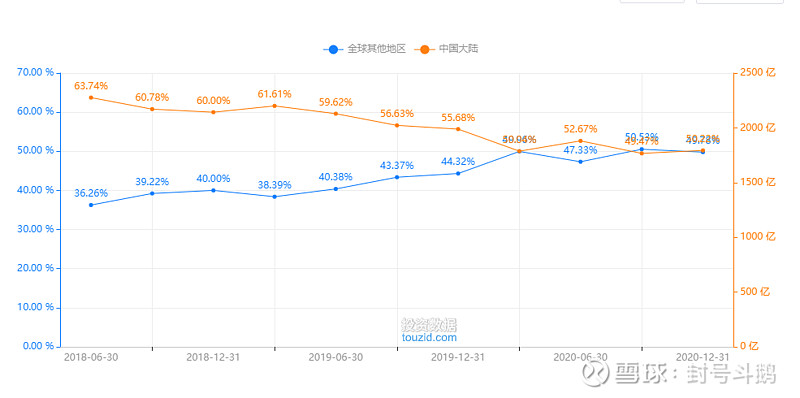

b)从地域上来看,可以看出小米收入分为国内收入和海外收入。并且海外收入占比逐渐扩大,相比起国内已经饱和的手机市场,"艾瑞咨询"估计海外市场规模更大 ,为中国市场的 4 倍左右。最近一个季度,小米海外收入已经超过国内收入,从这个角度来看,小米已经是一家当之无愧的国际公司。

结合小米总裁王翔的话:"中国是一个存量市场,过去几年,这个市场都没有增长,反而有一些减少。海外市场处在高速发展,我们的市场占有率正在快速增长,还有很大的增长空间。",可以看出小米的战略很坚定,不断在推进海外市场。

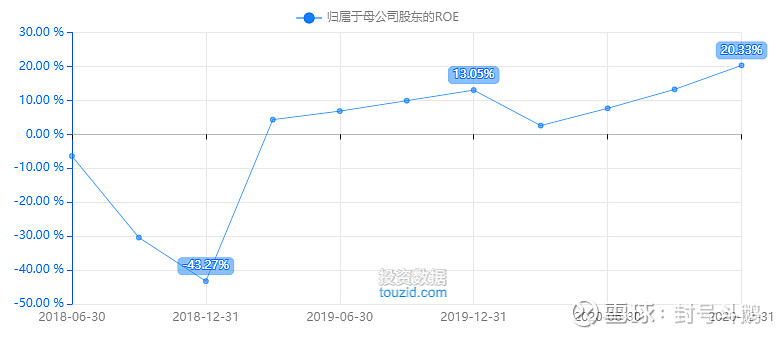

2.小米集团的盈利增长状况

从图中可以看出小米在2018年到2019年股价低迷的原因:2018年下半年,小米基本面急速恶化,再加上2018年下半年的小股灾,导致股价腰斩。而后期小米的股价开始回升,主要是因为小米的roe在最近连续7个季度(除了2020年Q1疫情影响之外)持续向上攀升。

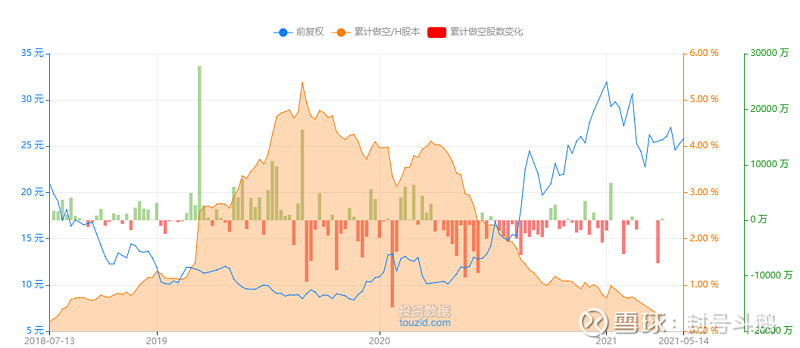

我们再配合下面的做空趋势图(橙色曲线),可以看出:在2018年的时候做空小米的人开始增多,到2019年8月到达峰值。之后做空小米的人逐渐减少,小米的股价也开始回升。

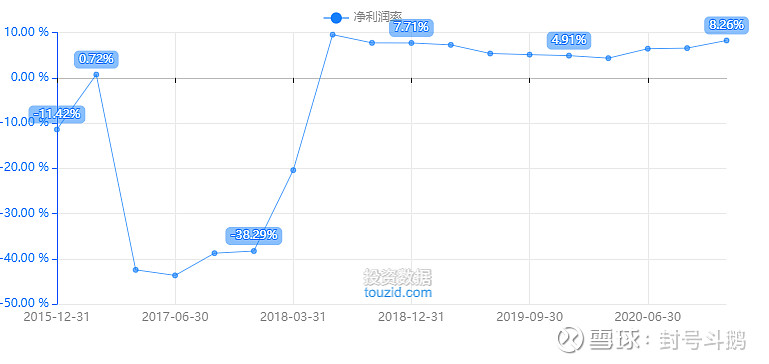

3.看到这里,那么我们就要开始产生疑问:为什么小米在2018年基本面会急速恶化?

我们看下面这张净利润趋势图:

可以看出小米早期2016年时,净利润压得非常低,这无疑是一种不健康的发展模式。在2017年6月份以后小米净利润开始猛增。这意味着小米手机在这个时候也开始涨价了,这个趋势直到2018年中旬达到顶峰。而小米的roe也就是在这个时候开始恶化的。所以可以得出一个猜测:小米早期的性价比优势主要通过压低价格来实现,一旦涨价基本面就开始恶化。看小米的官网发布的 发展历程图可以看到,雷军也是在这个时候开始披挂上阵,2018年4月25日小米6X发布雷总在发布会上宣布,小米硬件综合净利润率永远不会超过5%,如有超出的部分,将超出部分全部返还给用户

从这一点可以看出,雷军很敏锐地发现了当时小米存在的冒进问题,及时制止了手机利润率的扩张。这让小米在2018年12月止住颓势,重新进入上升通道。而后随着小米研发的不断投入,小米开始进军高端市场,小米手机的利润率再次回升,而这次小米的roe趋势增长良好。小米也彻底站稳了手机领域这块战场。

同时小米集团也成为了世界上第一个在市场份额急剧下跌后又重返巅峰的手机公司。此前的手机霸主 诺基亚,摩托罗拉,LG手机业务等等基本都是一蹶不振,无力翻盘。从这一点可以看出小米集团的管理水平和经营效率也是小米的核心竞争力之一。

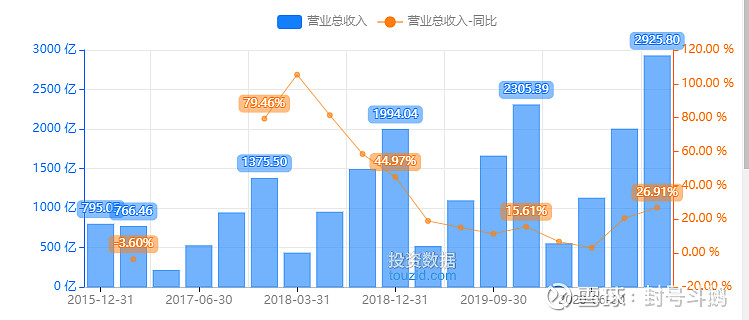

4.小米的营收状况。

图中显示小米营收一直在增长,但是在2018年以后营收同比增速却在下降,直到2019年9月才趋于平稳。之后又开始上升。抛开其他因素暂且不论,单纯从图片数据来看,小米的营收在最近几个季度增速上升很稳定,即使在2020年疫情期间,营收依然在高速增长,可以预期在今年疫情已经完全控制,世界经济复苏预期的情况下,小米的营收依然有很大概率可以继续保持增速。

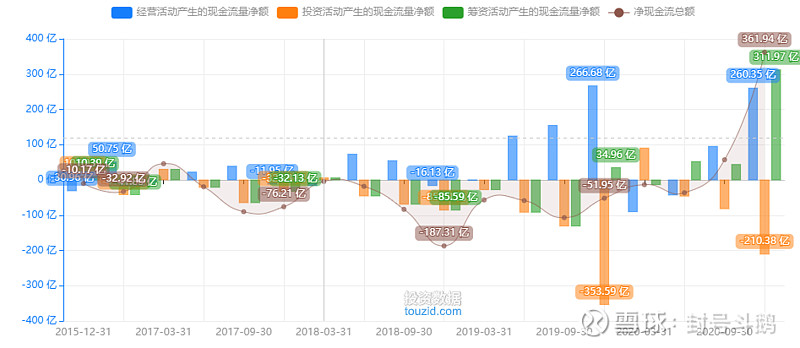

5.看小米的现金流

根据图片可以看出小米以前几个季度的现金流波动很固定,直到最近一段时间,现金流开始大增。可以看出小米高层 刻意控制了现金的消耗,去积攒更多现金。如果是当时去看,可能会却觉得很奇怪,但是现在回头去看,可以很清楚,小米在为独立造车做准备。

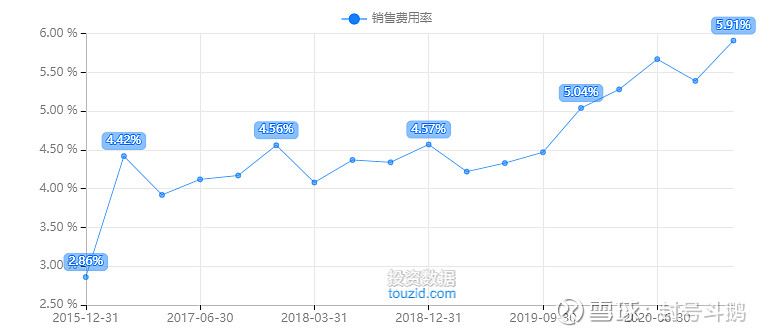

6.看小米的三项费用(销售费用,管理费用,财务费用)

从上图可以看出小米的销售费用在节节攀升,结合小米开始推进下沉市场门店的建设,我们可以推测线下门店的开设,以及各种广告的开销增加,推高了小米的销售费用。

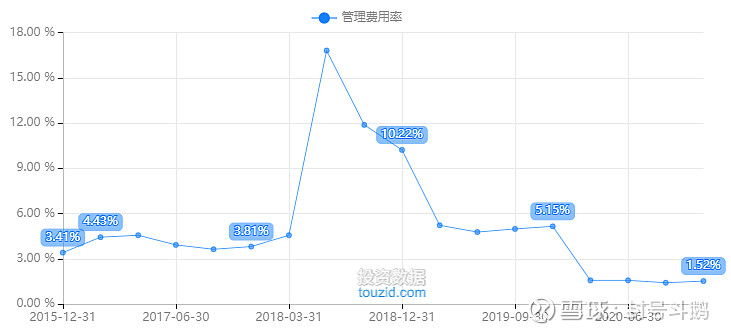

再看小米的管理费用支出:

可以看出在2018年管理费用达到峰值后,小米的管理费用一路下降,目前处于历史最低值。这表明小米在管理上仍然非常高效。并没有因为员工数量的增加导致效率降低。

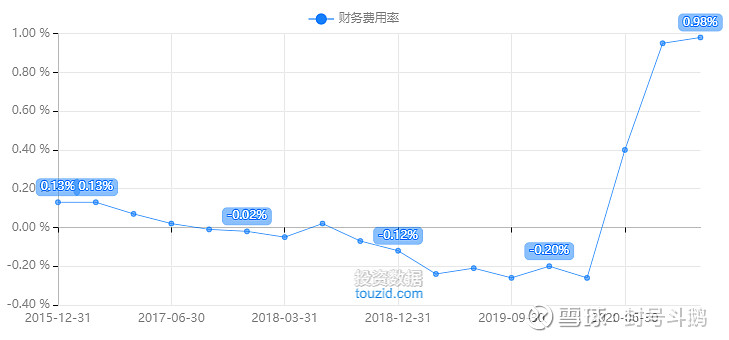

最后看小米的财务费率:

可以看出小米的财务费率之前一直走低,最近几个季度开始直线飙升。在研究数据飙升的原因之前,我们需要知道财务费用的主要构成:1.利息支出,2.汇兑损失,3.相关的手续费,4.其他财务费用,如融资租入固定资产发生的融资租赁费用等。结合今年疫情中国经济快速恢复,人民币升值,以及小米海外扩张迅猛。可以推导出,小米的财务费率拉升主要是人民币汇率引起的。 真是个悲伤的故事,毕竟我们买港股的人也会面临港币贬值带来的汇兑损失。

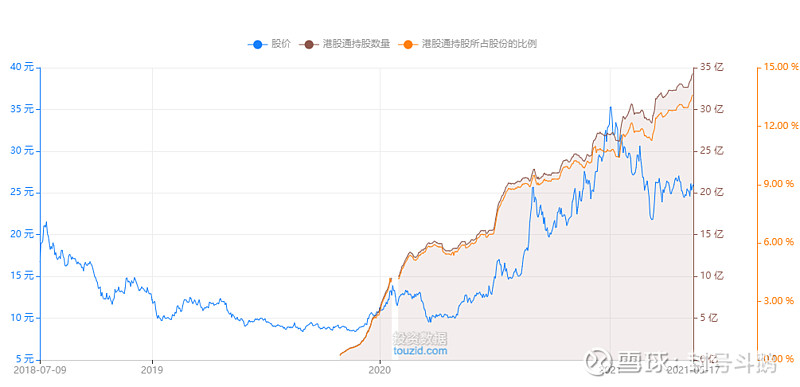

7.看看整个市场的资金流向:

最近一年里港股通的持股量以及持股比例在不断攀升。即使在今年一月到三月,小米回撤40%的情况下,港股通资金依然呈现流入状态。 可以看出南向资金整体对小米非常看好。

8、最后谈谈小米的估值:

这里我引用华泰证券的一份研报提出的估值方法。把小米的手机业务拿出来和三星(005930KS),LG(066570KS)作对比,互联网业务拿出来和国内互联网公司pe的均值做对比,aiot业务拿出来和三星(005930KS),midea(000333CH)作对比,

最终得出的估值:小米的目标价为每股 30.1 港币,包括:1)智能手机业务的每股估值为 1.80 港币;2)IoT 与生活消费产品业务每股估值为 8.1 港币;3)互联网服务和其他业务每股估值为 16.7 港币;4)每股净现金 3.6 港币。

在这里我们可以看出市场估值主要集中在小米的互联网服务和aiot服务上,智能手机业务作为前两者的支撑也很重要,但是估值却很低。不断推进手机销量的原因是为了更好的支持互联网服务。所以小米内部的核心kpi 是 出货量和市占率这两项指标。

好了暂时就写到这了,我一直认为对于一只股票的信心不是来源于你对他的狂热,而是来自于你对真实数据的解读 ,希望这份解读能对大家理解小米集团带来帮助。文章中如果有错误或疏漏之处还望指正。

我的其他文章:《图解 美团-W》

(文章同步发在了今日头条,欢迎关注《图解小米集团》)