原因是当时我碰巧有机会和在上海的几个福建人有点交流,惊异于其麦道夫之术拙劣,这几人洋洋自得一副臭脸的样子也让我十分不爽。忍了一个月,确认了和这群福建人不会再有交集,终于决定要把一个月前做的笔记po上来。

窥一斑而见全豹,这样的骗子公司绝对不止这一家,类似的骗子公司主要特征包括在泛欧交易所上市的公司以及发行较高信托回报率的传统行业企业。希望我抛一砖可以引玉。

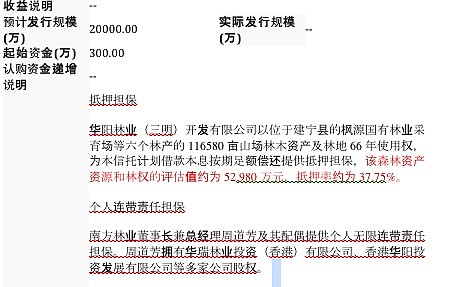

南方林业发展有限公司地处中国福建省三明市泰宁县,主要从事林地资源经营、原木销售和木材加工销售等业务。今年6月份的时候,它和陕国投联合发行了两个信托,一个叫“南方林业“,一个叫” 福建泰宁南方林业贷款”,回报率分别为11.5%和10.5%,是信托中相对较高的回报率。

下文主要解释的是为什么这家公司是个屁。。

在好买基金上该信托的页面是这样的。红色字体表示扯淡。

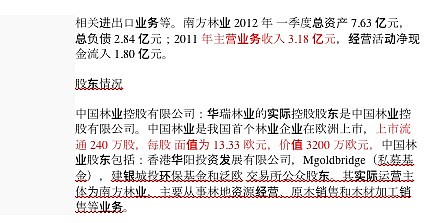

扯淡1:上市公司: 公司自称08年在欧洲上市,名称chinaforestry和著名骗子嘉汉林业的sino forestry有的一拼,上市流通240万股,每股面值为13.33欧元,价值3200万欧元,上市值3200万欧元;最新市值:4224万欧元

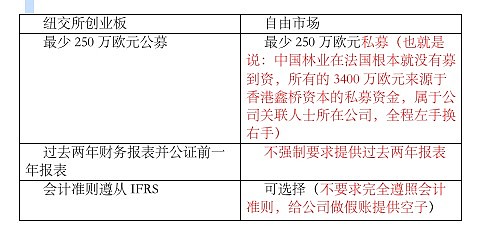

事实1: 公司在纽约泛欧交易所上市,地点为巴黎自由版。怎么形容自由版之烂呢,它和主板的对比如下

自由版交易的方式是一个时间段仅有一个交易价格(一天只报一次价,流动性极低)。

这公司在自由版上的交易量几乎为0,最高日交易量不过几百股,目前所谓涨了十几个点的市值明显是公司自己操盘所为。对于泛欧交易所的股民来说,这种骗子公司见多了,真正的纽交所股民对这种股票的交易都抱着“让中国人自己骗自己去吧,I don’t give a sh*t的睬都不会睬你的态度”。

扯淡2:公司现金流充足。

事实2:公司目前的资金来源主要靠今年6月份开始的大规模融资支撑(也就是这个信托,实际主营业务没有产生现金流)。所谓的主营业务利润来源是显著的报表撰改。

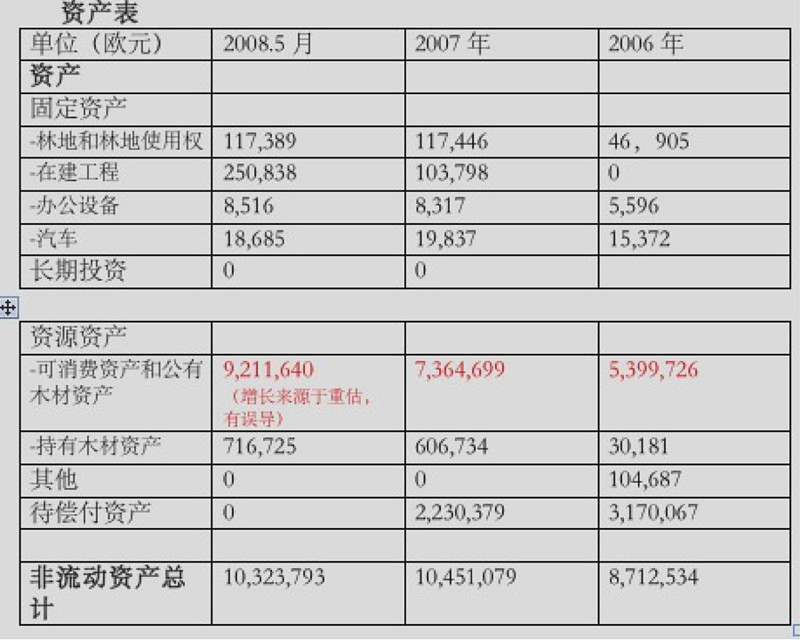

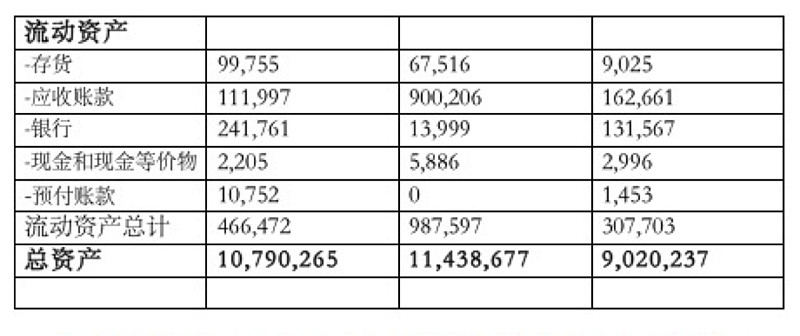

公司仅仅在上市前公布过06~08年的资产负债表,具体如下

*流动资产占比进不到5%,该公司大部分资产都来源于森林资产,下文将会说明的审计报告的虚伪。

*私人借贷是指个体在有银行担保情况下问公司借贷的资金,难以溯源,公司的私人借贷额度在100万欧元以上,去向不明。

扯淡3,公司利润良好。

事实3,公司花了60万欧元上了个市,从头到尾都是自己和自己玩。一分钱么赚到。

公司所有的利润来源于统计报表的重新估算。

香港一家公司做的审计,审计了3次,同一片林子审了3个价。主要差别来源于树种密度的变化和森林砍伐成本的变化(一年树林密度增加一倍,砍伐成本减少75%骗谁呢?)

上图可见:07年的利润来源为林地重估。

08年的利润来源与收购子公司少数股权,而这部分少数股权的利润来源为子公司的林地的林地重估。说到底,这公司就是拿着自己的两亩三分地在玩会计游戏。

扯淡4: 建银城投—麦道夫同伙。

建银城建几乎没有资料,有点政府背景,之前曾经投资用3.54个亿投过中技桩业18.44%的股份,上市未成功,历史记录可谓相当不辉煌。

以上所有资料来源于网络。

就这么一家傻×式的骗术拙劣的公司也发行了两个信托募了4个亿,还号称要香港上市(骗谁呢?)信托最低购买额度300万RMB。另外有传说其公司在福建民间融资近3亿。买它的人都是吃[屎]长大的?

写这篇东东的目的就是扒扒这家公司的衣服加上吐槽一下信托业的不靠谱。还有,那几个福建人谁叫你们显摆~[屎][屎][屎]