昨天看到球友的统计数据,是关于煤炭股ROE的。

前两天也有看到 散户乙 聊电信运营商的留存利润收益问题。

关于ROE,还是有一些想说的观点的。

包括最近再排排网的专访中有回答。

去年关于中国神华的一次雪球直播中,也表达过类似看法。

我觉得 ROE 的使用可能更适合留存收益再投的财务模型,

但是这个指标在一个公司除了生产资产之外还拥有大量的闲置资产的时候,

或者说一个公司的生产资产中大部分是负债的时候,

ROE的直接使用并不哪有有效的。

举个例子,假设有两个一摸一样的公司 A 和 B,

资产负债,盈利水平,方方面面都一样的公司,

他们的 ROE 肯定是相同的。

突然有一天,A 公司中了彩票,金额是净资产的一倍,

你再算 ROE 的时候,A 公司会比 B 公司少一半。

着其实并不代表 A 公司比 B 公司差,

而是恰恰相反,A 公司因为中了彩票,

净资产直接翻倍了,内在价值肯定会高于 B 公司的。

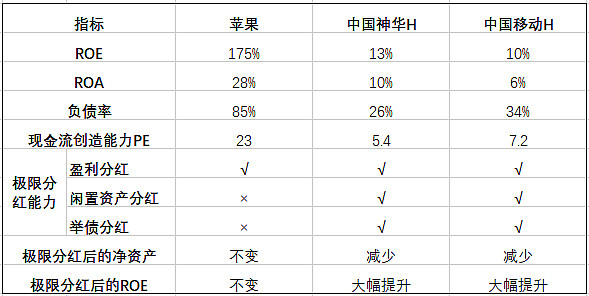

在通过几个熟悉的公司对比举例:

乍一看,苹果显著优于后两者,

但ROE其实是一个机械的计算式而已。

苹果过去五年通过消耗计算式的分母大幅提升了ROE,

五年盈利很优秀,但全部分掉了。

总资产不变,负债增加,净资产反而减少了50%。

这种负债结构,不存在闲置资产,未来也再难举债分红回购。

理论上,中国神华具备先把账面上所有现金全部分掉,

然后再借2000亿至3000亿的资金来,再分掉。

有次把账面净资产打到零,甚至负数。

同时把股价也除权到负数的。

这么做并不会显著应该神华未来的盈利能力。

但那时的ROE会无限大,比较接近现在的苹果。

同样的,中国移动同样具备先把账面现金全部分掉,

然后再借5000亿甚至更多的资金来分红,

也是可以把净资产和股价同时打到零甚至负数。

这么做并不会显著影响移动未来的盈利能力。

但那时的ROE也会无限大,比较接近现在的苹果。

通过这个简单的对比可以发现,

如果研究标的存在闲置资产,低负债的同时具备非常好的信用资质,

还具备了慷慨分红的气质,他的ROE一定是被低估的。

如果研究的标的已经分掉了全部可以分配的留存收益,同时存在大量的负债,

那么他的ROE极有可能十倍高估了的。

我们通过“两低一高”选出的低负债/低 PB 的公司ROE 普遍不高,

其实不是他们经营效率差,而是这些公司普遍存在大量的闲置净资产,

这些资产看上去没什么用,

但是一笔资产的客观存在肯定是好于他不存在的。

如果有一天他们所处的行业遇到今年房地产行业一样的挤兑,

那些闲置资产,就是这类企业厚厚的安全垫。

如果有一天把这块资产以特别分红的方式分出来,

那就等同于彩票了。