先表明一下观点:我不看好当下的赛道股,这可能会被远批评是我看的不够远,看不到赛道的星辰大海。可我想说,批评我看的不够的观点,可能恰恰是观点所有者看的不够更远,不够全。观点所有者只看到了赛道基本面可能的星辰大海,却没看到估值的确定性陨落。

这一来一回之间,不论你对基本面的判断多么精准,在估值的确定性陨落下,都无法再取得与基本面匹配的收益。

企业在不同的发展阶段,市场会给予他不同的估值。这是很容易被市场所认同的估值当时,但是这种估值方式对吗?很少人怀疑。

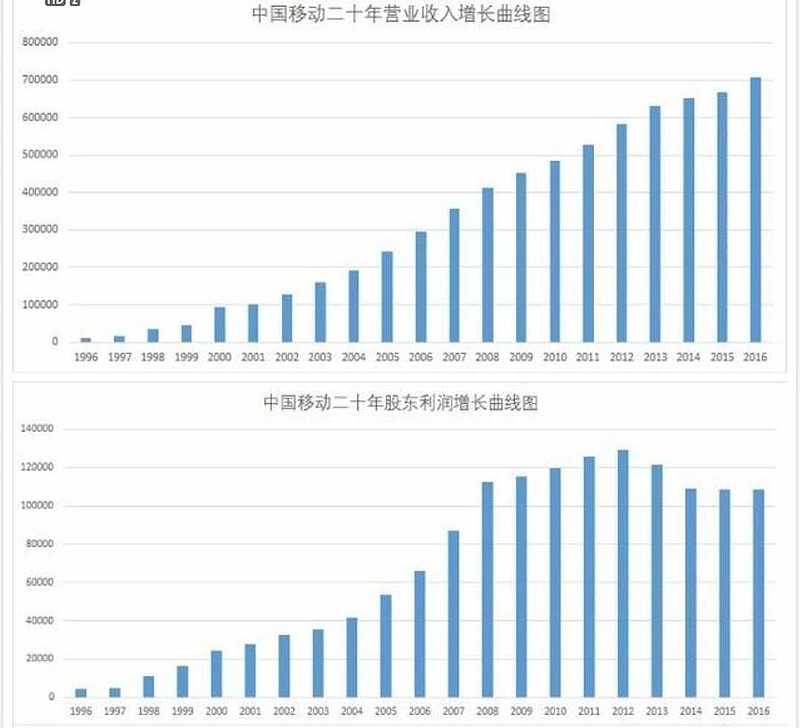

中国移动上市20多年,经历了几个明显不同的估值阶段。

赛道阶段,2000年以前的中国移动,就是互联网赛道股中最闪耀的明星。

成长阶段,2001-2010年,这十年移动营业收入从1000亿增长5000亿水平,利润从200亿到一千亿,营收利润同步实现十年五倍。

成熟阶段,2011-2020年,营收继续小幅攀升至7000亿元,利润则维持在了1000亿水平。这十年间电信运营行业完成了3g、4g和部分5g的投资。移动没有借助负债,而是依托自有现金流完成的。

2021年往后,衰退或是重生阶段?

相对于成熟阶段的80港币均价对应3港币年度分红,2021年往后的中国移动均价50港币,对应4港币的年度分红。估值的压缩,能从基本面上找到相匹配的变化吗?

如果沿着时间的推移去复述中国移动的估值变迁不能给我们一些启示,反而更像是合情合理的。那么利用上帝视角,从后往前推,去一一验证过去那些看似合情合理实则漏洞百出的判断,就会发现所谓的远见往往是多么荒谬。

上帝视角下:如果此刻的中国移动估值是合理的,那么过去十年乃至二十年,几乎没有一刻是合理的。不信你手动折现回去试试?

五到十年前,投资中国移动成熟阶段的投资人,是没有远见的,或者说对于基本面他们很有远见,但缺乏了对估值的敬畏。这个时期投资移动的,到今天基本亏钱,鲜有有赚钱的。

十到二十年前,投资中国移动成长阶段的投资人,没有远见,或者说他们对于移动基本面的估值有远见,到缺乏了对一个公司从成长到成熟的判断力,以及提前预判估值切换的远见。这十年里投资移动的,到今天极少数赚钱,大部分亏钱。

二十年前,当移动还是赛道明星股的时候,中国移动的投资人是最有远见,也是最没有远见的一波人。

他们的最有远见在于,提前二十年预判了互联网的未来,预判了中国移动的星辰大海,和长盛不衰。

他们最没有远见的地方在于,对于估值的表现简直可以用无知来形容。仰望星空却不能脚踏实地,看对了基本面却失去了二十年。

再看看今天,动辄万亿市值,十倍PB的赛道股。无非是在重现中国移动二十年前的远见与无知罢了。

而移动,恰恰是二十年前的那批赛道股中最体现远见的那一个了。

又一个十年或者二十年后,也会有今天的赛道股面临同样的回忆,基本面验证了曾经的远见,估值的陨落幻灭了股价的梦想。

$中国移动(00941)$ $中国电信(00728)$ $中国联通(00762)$

@陈嘉禾 @HIS1963 @融冰之旅戎红兵 @yuanfuxiansheng @今日话题

振东投资

2022年7月9日