大市

周五新上市的6只股票3涨3跌,G20峰会传出美国不在对中国出口加征新关税,短期利好;

和泓服务 发行情况

股份代码:6093

招股时间:2019-06-27--2019-07-02

中签公布日:2019-07-11

招股价:1.28-1.56港元

每手股数:2000股

入场费:3151.44港元

市值:5.68亿

发行股数:100.000.000股;

回拨机制:

小于15倍,可公开发售20%,需下限定价;

15--50倍,回拨至30%

50--100倍,回拨至40%

100倍以上,回拨至50%;

基石投资者

无;

公司介绍

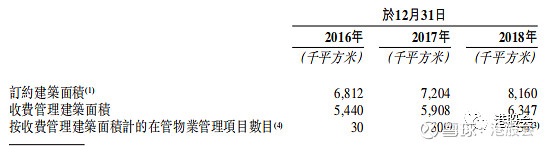

公司中国物业管理行业的参与者,在中国提供物业管理服务、小区相关服务及物业开发商相关服务逾16年,2019年中国物业服务百强企业排名44名;

相比同类物业公司,

管理面积(万平方米), 1040 1081 634.7

营业收入 (亿港元) ,4.36 3.49 1.91

净利润(亿港元), 0.7 0.58 0.19

毛利率(%) 34.1 25.8 35.9

市值(亿港元), 32 20 5.68

市盈率 36 18 29

首日涨幅 +21% +5.17%

和泓服务在管理面积上相比最小,但定约(将来管理)面积储备很大,发展空间大,物业费,奥园健康 2.3元/平米,滨江服务3.98元/平米,和泓2.03元/平米,管理的面积不是最大,收费不是最高,毛利率居然第一,看来和泓的成本管理相当的到位;

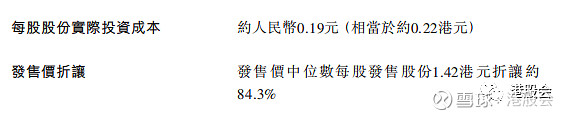

Pre-ipo2018年9月,每股成本0.22港元,成本不是一般的低,才经过9个月,招股价居然上了1港元以上;

保荐人

西证香港,18年至今共保荐4只股票,暗盘3只涨,1只平盘,首日2只上涨,最大涨幅48.57%,2只下跌,最大跌幅10%;

公司估值

市盈率26-32;

维亮控股 发行情况

股份代码:8612

招股时间:2019-06-27--2019-07-02

中签公布日:2019-07-11

招股价:0.4-0.55港元

每手股数:1000股

入场费:5555.43港元

市值:2.85亿

发行股数:150.000.000股;

回拨机制:

小于15倍,可公开发售20%,需下限定价;

15--50倍,回拨至30%

50--100倍,回拨至40%

100倍以上,回拨至50%;

基石投资者

无;

公司介绍

公司主要业务为就香港和澳门投资控股,机器及机械租赁、买卖机械、工具及零件及提供运输及其他相关服务;2018年跻身香港地基工程机械租赁第四位;

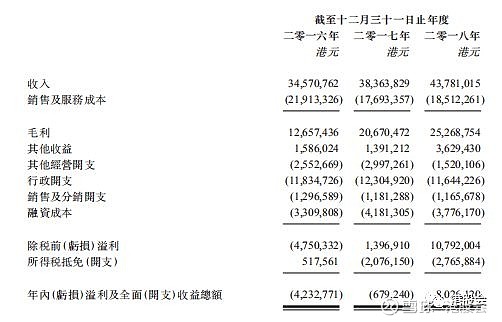

18年毛利率57.7%,相当高,纯利率18%;

收入复合增长13%,增长平稳;

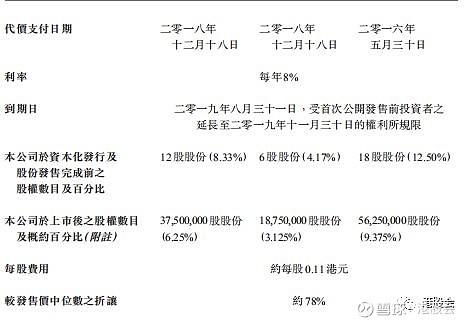

Pre-ipo16年,18年较招股价都是折让78%,公司经营两年,还能以两年前的价格入股,究竟是赚了还是亏?

每年利率8%,名为入股实为借款呀;

保荐人

中毅资本,无历史,第一支保荐股是打响还是打脸?;

公司估值

市盈率30-41;

总结(此认购为本人初步结论,并非最终认购方案)

和泓服务,以往记录,物业公司首日涨幅并不大,但多成小牛走势,Pre-ipo折让太多,感觉不好,中签率估计50%,少量认购;

维亮控股预计中签率较低,很久没出创业板股票,估计此股认购会小热,认购;

声 明:

投资有风险,证券产品价格会出现涨跌变化,甚至造成重大损失。投资者需谨慎投资。

本文相关数据及资料的来源均为公开准确的披露渠道,其真实性本人不承担任何责任,对任何因为参考有关内容所导致的损失,本人概不负责。

本人可能持有所述公司的股票、期权或相关衍生工具产品等。

如有商业转载行为,请与本人联系获得授权。如非商业转载,请注明文章出处。