中国国贸(600007.SH)是北京地区目前规模最大和设施最齐全的高档物业管理、投资和商务服务企业之一。 主要物业设施包括写字楼、公 寓、商场、展览大厅和停车场。由于其物业设施所处地理位置优越,综合配套设施齐全,具有国际水准的物业管理,公司在 北京地区同行业中享有较高的市场份额和影响,其物业出租率和租金水平处于同行业前列,并与近年来逐步发展起来的周边物 业设施共同形成,并且位居"中央商务区"中心地位, 亦被誉为"国贸商圈", 在国内外具有较高的知名度。(摘自1999年年报)

发展历史——与北京CBD共同崛起

1978年改革开放之时,外经贸部领导提出要在北京建设一个“中国国际贸易中心”。

1985年,马来西亚首富郭鹤年郭氏家族在中国最重要的一个项目——中国国际贸易中心——被批准成立。中国国际贸易中心(以下简称“国贸”)是郭氏家族与当时的外经贸部各占50%成立的。郭氏家族通过“香港嘉里兴业有限公司”持有国贸50%的股份。

1985年,国贸一期工程正式启动,并于1990年建成并全面开业,开业部分包括国贸写字楼1座、国贸商场一期、中国大饭店、国贸公寓、以及国贸会展中心。国贸一期开业后,立马抢占了三分之一的北京办公楼市场,并成为了北京外商驻京机构的聚集地。

国贸中心一期建成运营两年后,也就是在1992年,北京才在《北京城市总体规划(1991-2010年)》中,正式提出要建设多功能商务中心区。在1993年的 《北京市商务中心区规划》中,对CBD范围的界定是:西起东大桥路,东至东三环路,南起光华路,北至朝阳路。这时的CBD全部在三环以里。

1996年,国贸二期工程正式启动建设。次年(1997年),北京市发布《北京市中心地区控制性详细规划》,将CBD的范围扩大到三环以外,西起东大桥路、东至西大望路,南起通惠河、北至朝阳路。

1999年,国贸二期建设完成,国贸商城也完成了升级改造,投资额1.0954亿元人民币。国贸二期工程于1999年12月30日竣工,其中停车场、商场和溜冰场于1999年5月7日开始局部试运营;写字楼于1999年10月18日开始局部试运营,截止到1999年底,二期项目的出租率已达到42%。截止到1999年12月31日,一期商场95%的区域已经完成改造并交付使用。

1999年3月12日,中国国际贸易中心在上海证券交易所挂牌上市。

2002年,国贸三期工程正式启动。同年,新发布的《北京商务中心区规划综合方案》,将北京CBD核心区域进一步扩大,把国贸桥东北角面积约30公顷的地区设定为CBD核心区。

2005年,国贸三期工程A阶段正式奠基施工,并于2010年竣工,正式对外营业。开业部分包括国贸大厦A座、国贸大酒店(位于国贸大厦A座的64-80层)、以及国贸商场三期A阶段。

2009年,北京再次调整了CBD的范围,向东进一步扩大,增加了3平方公里,直接东扩到了东四环。

2012年,国贸三期工程B阶段正式启动施工,并于2017年竣工、正式对外营业。开业部分包括国贸大厦B座、新国贸饭店(位于国贸大厦 B座1-22层)、以及国贸商城三期B阶段部分。

2019年,北京CBD责任规划师年终述职报告里提到, “CBD地区在过去二十年的快速发展中,空间建设成效显著,已完成地区建设的80%,现在已进入以存量更新为主的发展调整期。”截至2019年,北京CBD功能区内外资企业突破1万家,占全市的近1/3,汇集世界500强238家,跨国公司地区总部89家,占全市的50%。

经营情况

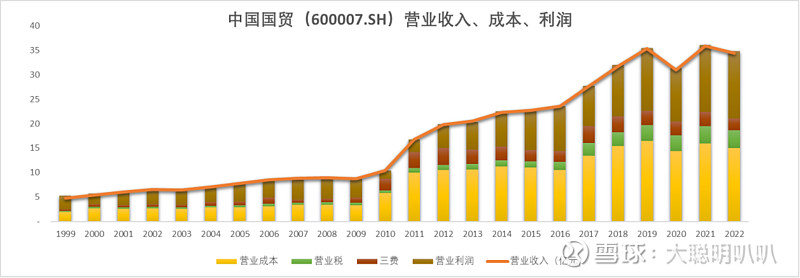

中国国贸(600007.SH)自上市以来有两次较大规模的扩张。第一次是2010年国贸三期A阶段完工并对外营业带来的营收的阶梯式增长,第二次是2017年国贸三期B阶段完工并对外营业带来的营收的阶梯式增长。

随着CBD区域的开发进入尾声,中国国贸也基本没有其他待开发的物业。2017年,在公开信息中有看到关于国贸三期C阶段的设计方案,但近几年的官方公告中再没有提起过C阶段的开发计划。

营业收入分析:

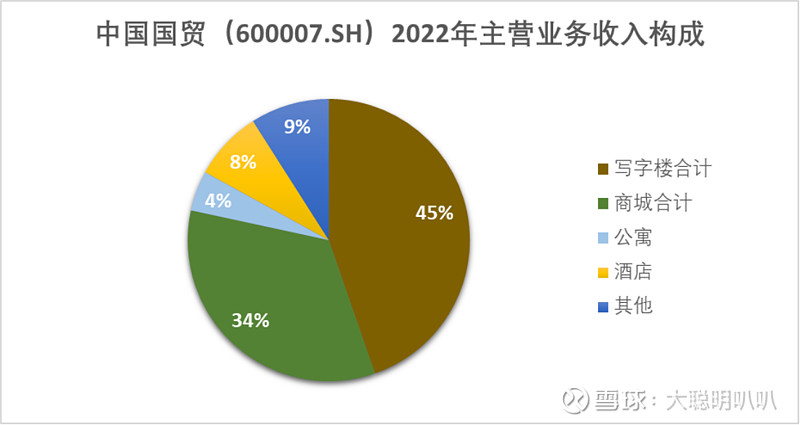

2022年,中国国贸的主营业务收入主要由写字楼以及商城的租金收入贡献,两者合计占总营收的80%。公寓租金收入以及酒店(包括国贸大酒店和新国贸饭店)的房费收入合计贡献12%的总营收。 “其他”收入主要由停车场收入组成。

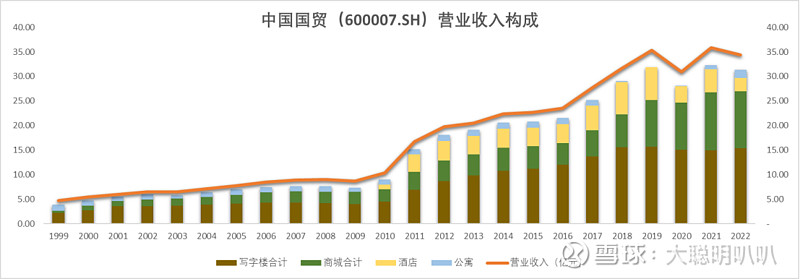

中国国贸历年的营业收入构成均为写字楼与商城为主要部分。2010年,国贸三期A阶段建成并对外营业后,位于国贸大厦A座的国贸大酒店开始贡献营业收入。

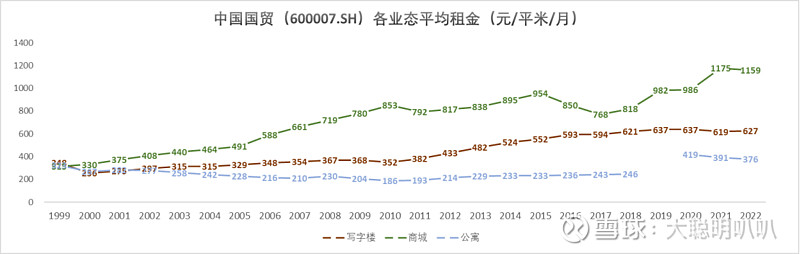

观察历年各业态的平均租金水平可以发现,在1999年国贸二期建成投入运营之时,写字楼、商城、以及公寓的单位面积平均租金还保持相当的水平。之后,商城的租金涨幅逐渐高于办公楼和公寓。

1. 写字楼的平均租金水平稳步上升,当前维持在600元 /平米/月的水平,基本上是北京市的最高水平,而且在过去几十年间,国贸写字楼的租金水平也一直保持在北京top的行列。

2. 商城的平均租金在2011年和2017年都有明显的下降,主要原因是三期A阶段和B阶段分别投入运营导致。三期商城的单位面积租金比一期、二期商城的要低许多,因此拉低了平均租金。

3. 2018年至2020年,国贸公寓关闭并进行了升级改造。2020年重新投入运营后,租金整体水平上浮,但受疫情影响有下降的趋势,希望之后公寓的租金水平可以恢复至较高的水平。

营业利润分析:

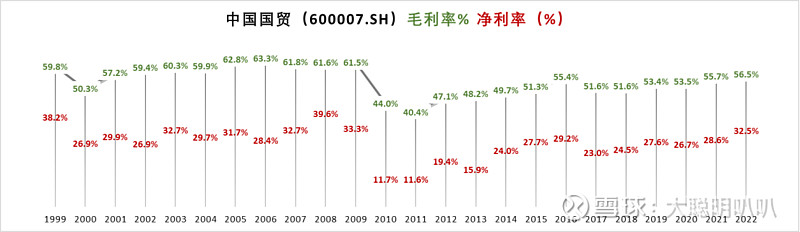

中国国贸的毛利率(100%-营业成本/营业收入)近年来一直维持在50%以上,扣除酒店部分后的物业租赁及管理部分更是维持在60%以上。

2022年公司的毛利率为56.5%。扣除主营业务成本后(33.5%),税费(营业税以及所得税)为第二大成本,占营业收入的21.5%。三费(管理费用、销售费用、财务费用)为第三大成本,占比7%。横向对比其他年份,均呈现相似表现。注:2008年之前,公司的企业所得税 按照33%缴纳,2008年之后为25%,该变化对净利润产生重大影响。

营业成本分析:

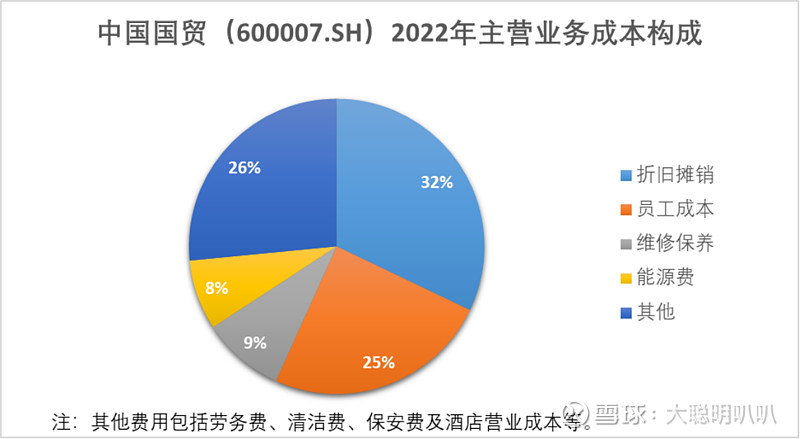

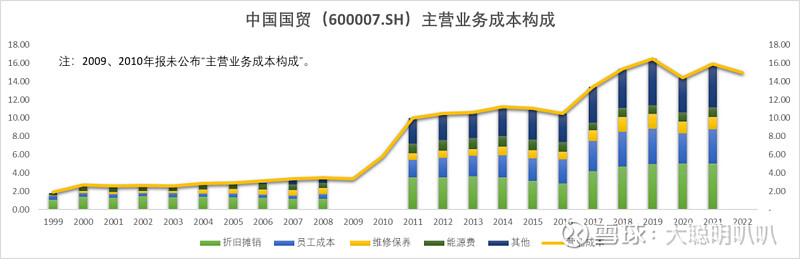

2022年,中国国贸的营业成本构成如下:折旧摊销占32%,员工成本占25%,其他(其他费用包括劳务费、清洁费、保安费及酒店营业成本等)占26%,能源费用(水电暖费用)占8%,维修保养占9%。

折旧摊销:2017年国贸 三期B阶段建成后,折旧摊销的数额基本就固定了,未来每年保持在5亿元左右,从占比的角度来说未来会逐年下降。

员工成本、其他:这两部分主要与社会平均人力成本相关,未来基本会与北京市平均工资的涨幅保持同步,从占比的角度来说未来会逐年上升。

能源费:由于建筑主体部分全部完成,若非老旧不堪,一般不会对水、电、暖设备进行大规模更换和增减。因此,能源费用将与北京市电费的涨幅保持一致。

维修保养:通常来说,随着固定资产的老化,对固定资产的维修将会逐年加重,维修资金将会逐年增长。

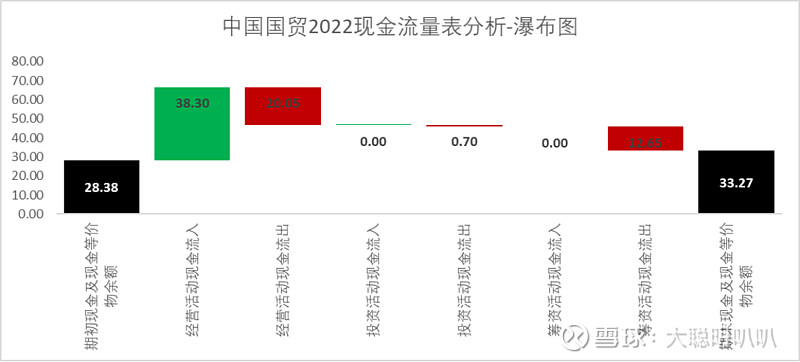

现金流分析:

作为商业地产运营企业,由于一次性投资构建固定资产后逐年计提折旧摊销作为营业成本,中国国贸(600007.SH)的现金流实际上要大于企业利润。

实际看2022年中国国贸的现金流量分析,经营活动产生的现金流量净额为38.3 - 20 = 18.3亿元,远高于同年11亿的净利润。

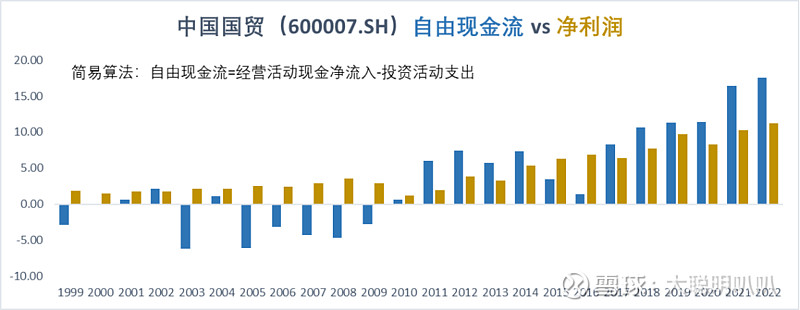

从下图也可看出,近几年的自由现金流长期高于净利润水平。由于2017年后,国贸再无新增的大规模建筑单体,投资相关的现金流支出规模占比很小。若未来仍没有其他大规模的资产购置、或者建筑建设,那么可以认为未来自由现金流将长期高于净利润水平。

总结

1. 对中国国贸 (600007.SH)的基本认知: 拥有稳定的营收和利润水平、收入与利润为真金白银的现金。作为一家业务单一且收入稳定的公司,中国国贸是非常值得被加入“股票池”的股票。鉴于北京CBD区域的特殊性、以及国贸在北京CBD区域的代表性在未来很长一段时间不会发生显著改变,我们有理由相信中国国贸(600007.SH)的经营在未来不会发生大的跌幅。

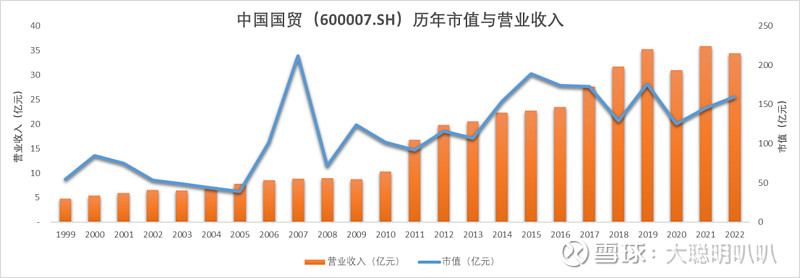

2. 回顾中国国贸每年年末的市值vs当年的营业收入水平,可以发现,2018年开始,公司收入维持在一个相对稳定的水平(2020年 由于疫情原因有下滑),而市值水平也在一个相对比较小的范围内波动。

3. 截至文章发布之时(2023年5月28日),公司市值达到了191.7亿,PE-TTM = 16.41(高于近五年56%的时间),PS-TTM = 5.39(高于近五年95%的时间)。鉴于当前国际形势复杂、国内利率水平维持低位、国内经济复苏疲软,投资人可能会更倾向于持有收益稳定、亏损风险小的股票,因此中国国贸的估值扩张可以理解。

4. 公司2022年年报中,写明“2023 年,公司预计实现营业收入 38.0 亿元,成本费用 19.5 亿元,税金及附加 3.7亿元,利润总额 14.8 亿元。”但对比实际营收和净利润,历年年报中的“次年经营计划”所预估的数据,基本每年都相对乐观。若2023年的净利润能达到13亿以上,就算是比较好的情况。

5. 假设未来盈利的增长仅来自于租金单价的增长,那么我个人倾向于将其估值范围框定在8.5~19倍PE之间。但实际上A股的股票通常容易高估、而不容易低估,因此若有买入计划,我会提前开始买入。

本文仅为个人学习、研究的结果,不做任何投资建议。