一、主营业务

公司是一家专注于磁性元器件设计、研发、生产与销售的高新技术企业。公司具备多品类磁性元器件的综合制造能力,产品主要应用于路由器、交换机、机顶盒、服务器等网络通信领域、工业电源领域。公司积极布局新能源汽车领域,不断加大对汽车用功率磁性元器件的研发创新及市场开拓力度。

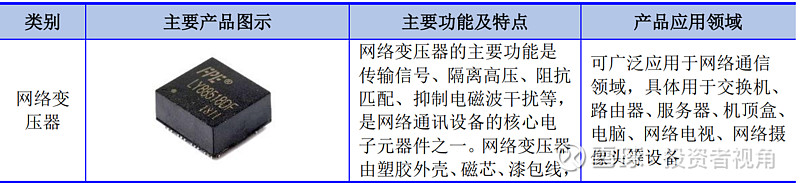

网络变压器是公司的核心产品,是路由器、交换机、机顶盒、服务器等网络通信设备的关键器件。公司紧跟网络通信技术发展趋势,成功开发出从 10PIN 到 96PIN 网络变压器,覆盖目前网络变压器主流应用品种,是行业内品类齐全的网络变压器制造商之一,其中 2.5G Base-T、5G Base-T、10G Base-T 等高速以太网络变压器产品已经批量交货给客户。同时针对部分客户的高端要求,公司开发了一系列工业级、车规级等高可靠性网络变压器,不断扩大产品应用领域和市场占有率。

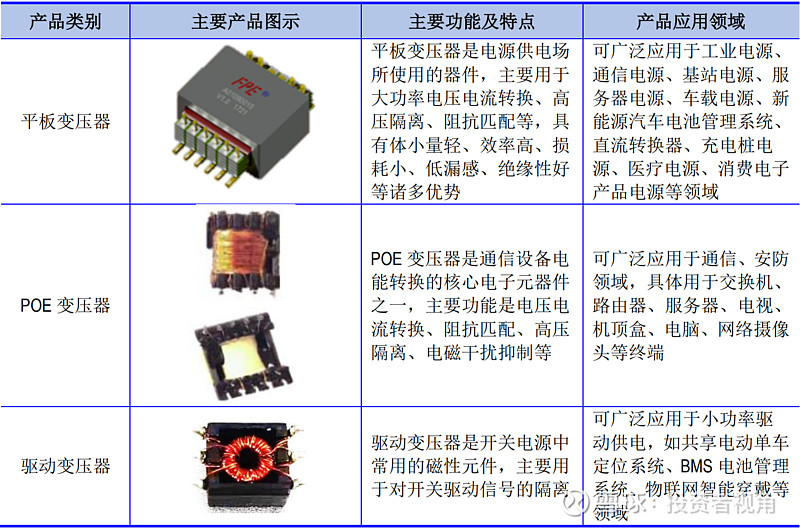

公司根据市场需要,以平板变压器技术为核心,磁集成技术为导向,开发了一系列汽车用功率磁性元器件。该系列产品能够广泛运用于新能源车的电池管理系统(BMS)、车载充电系统(OBC)、直流-直流变换器(DC-DC Converter)等汽车电子设备。基于产品的技术共性,公司的功率磁性元器件产品也进入了工业电源市场。

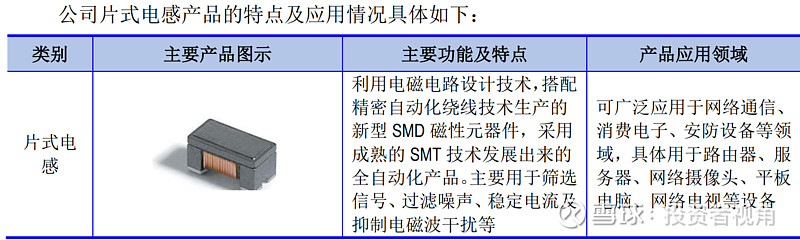

公司高度重视磁性元器件产品新技术、新产品的前瞻性研发,不断加大对片式电感新产品的研发和创新,并成功将该产品切入下游客户网络变压器应用领域。通过不断完善技术方案及机器设备选型、批量引入片式电感自动化生产设备,公司已掌握了片式电感产品的自动化生产技术,系网络变压器生产厂商中实现片式电感量产的厂商之一,满足了下游客户对磁性元器件产品提出的高可靠性、高自动化、高性能、低失效率、小型化的要求。公司开发的片式电感产品顺应了电子产品“短小轻薄”的发展趋势,为客户及下游应用领域提供了更多的磁性元器件的选择和解决方案。

公司持续推进自动化升级改造,致力于通过自动化设备投资降低磁性元器件生产过程的人力依赖,提高生产效率,提升产品良率、产品质量的稳定性与可靠性。行业内网络变压器生产制程对人工加工依赖程度较高,在劳动力成本上升、下游产业对磁性元器件企业的制造工艺需求提升的背景下,公司通过批量引入 T1T2 全自动穿环设备、高端自动点焊设备、全自动浸锡设备、测包一体化设备、对脚字符检测一体机、激光打标机等自动化设备,实现了网络变压器主要型号除缠线、点胶等工序外的自动化生产,极大降低了网络变压器生产过程的人力依赖。公司通过自主开发和引进自动化生产设备实现磁性元器件产品的全自动化生产或某些工序的自动化生产,提高生产效率、降低生产成本。通过自动化生产设备的引入,公司片式电感产品已经实现了全流程生产的自动化。

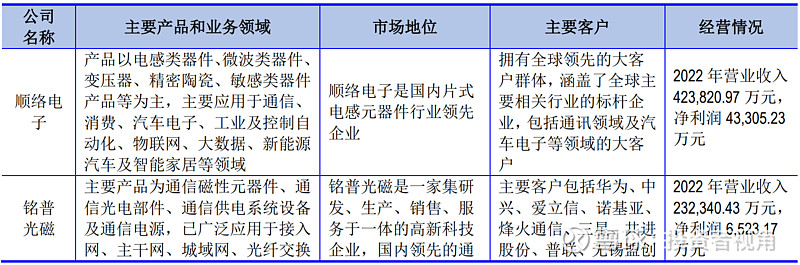

公司始终秉持“大客户”发展战略,积累了一批优质的境内外客户资源:公司境内客户涵盖了共进股份、普联(TP-LINK)、中兴、海信、创维等知名企业以及威迈斯、英可瑞、威睿、欧陆通等优质战略客户。同时,公司始终专注于培育境外优质客户资源,积极布局海外市场,目前已与台达电子(DELTA)、智邦科技(ACCTON)、明泰科技(ALPHA)、中磊电子(SERCOMM)、萨基姆(SAGEM)等境外知名企业建立了合作关系,具备较高的海外品牌知名度。

作为一家具有自主创新能力的专注于磁性元器件应用与开发的高新技术企业,公司始终坚持以产品创新为内生动力,以客户为中心、以交付为主轴的经营理念,为客户提供全方位的优质服务,致力于成为磁性元器件领域的引领者。

(二)主要产品及用途介绍

报告期内,公司主要为客户提供多品类磁性元器件产品,主要产品包括网络变压器、片式电感、功率磁性元器件。公司产品已广泛用于网络通信领域,并在新能源汽车、工业电源等领域得到拓展。

1、网络变压器

网络变压器是众多网络通信设备必需的基础元器件之一,在通信设备中起着传输信号、隔离高压、阻抗匹配、抑制电磁波干扰等作用。目前,公司网络变压器包括 DIP(DualIn-line Package,双列直插封装)、SMD(Surface Mount Devices,表面贴装器件)等子类。

2、片式电感

片式电感作为网络通信、消费电子、安防设备、汽车电子等电子设备的基础电子元件,是利用电磁电路设计技术,搭配精密自动化绕线技术生产的新型 SMD 磁性元器件,采用成熟的 SMT 技术发展出来的全自动化产品。片式电感符合电子产品“短小轻薄”的发展趋势,网络通信、消费电子、安防设备、汽车电子等产业的快速发展对片式电感的需求量将大幅增长。

3、功率磁性元器件

功率磁性元器件是电源装置的基础元器件之一,在电子电路中起着电压变换、能量转移、储能滤波、隔离高压或筛选信号、稳定电流及抑制电磁波干扰的作用。目前,公司的功率磁性元器件主要产品如下:功率磁性元器件是电源装置的基础元器件之一,在电子电路中起着电压变换、能量转移、储能滤波、隔离高压或筛选信号、稳定电流及抑制电磁波干扰的作用。目前,公司的功率磁性元器件主要产品如下:

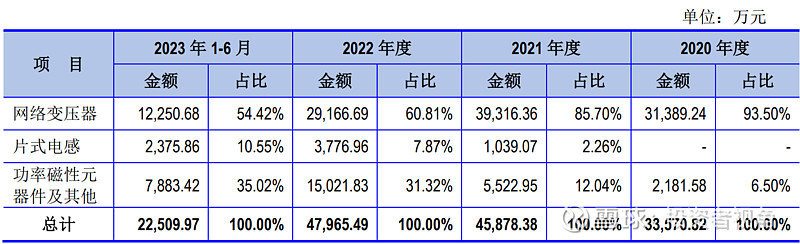

(三)主营业务的收入构成

二、发行人所处行业基本情况

(一)发行人所属行业及确定所属行业的依据

发行人主要从事磁性元器件的设计、研发、生产与销售,根据《国民经济行业分类》(GB/T 4754-2017),公司所处行业属于“C39 计算机、通信和其他电子设备制造业”大类下的“C3989 其他电子元件制造”。

三、行业情况

1、磁性元器件行业概况

(1)细分市场分类情况

磁性元器件是实现电能和磁能相互转换的电子元器件,属于电子元器件行业领域的重要分支,是保证电器电子设备稳定工作的重要基础元器件。磁性元器件应用领域非常广泛,覆盖了网络通信、汽车电子、工业电源、消费电子、安防设备、智能家居、医疗电子等众多领域。磁性元器件品类众多,每种产品的型号和规格均存在一定差异。

得益于应用领域的广泛性,磁性元器件未来具有良好的市场发展空间。在网络通信领域,磁性元器件主要应用于路由器、交换机、服务器、机顶盒、光纤收发器、网络电视、终端通信设备等网络通信产品;新能源汽车领域,新能源汽车配置电池、电机、电控等电子系统,车载电子产品应用场景较传统燃油车更加广阔,新能源汽车电子磁性元器件使用率更高,同时新能源汽车充电桩也会涉及磁性元器件的应用;在工业电源领域,通信电源、服务器电源、电力电源、医疗电源等电源设备都需要磁性元器件;在消费电子领域,智能手机、平板电脑、笔记本电脑等消费电子产品的电源模块、充电器都会涉及磁性元器件的应用。

(2)市场竞争格局概况

目前全球范围内主要的磁性元器件生产企业大部分集中在欧美、日本和中国。欧美、日本及中国台湾厂商由于发展历史较长,凭借技术、品质和品牌等方面的优势,在磁性元器件市场具备先发优势,拥有较高的市场份额,主要厂商包括 TDK、村田、普思电子(Pulse)、帛汉股份(Bothhand)、台达电子(DELTA)、光宝科技等。

20 世纪中期,全球磁性元器件的生产和销售主要集中在欧美等发达国家和地区,但由于磁性元器件多为手工加工,人工成本较高。20 世纪 60 年代,磁性元器件产业逐步从欧美地区向日本、中国台湾等地区转移。20 世纪 90 年代,由于国内投资环境良好、人工成本低廉,全球磁性元器件产业逐步向我国东南沿海地区转移。我国磁性元器件制造业起步相对较晚,20 世纪 90 年代至 2000 年初期,我国企业主要依靠成本、服务等优势从事代工生产,竞争力较为有限。但随着我国研发实力的不断提升,目前已涌现出一批拥有自主品牌的规模化本土厂商,如铭普光磁、可立克、京泉华、美信科技等。同时,在全球电子制造业产业转移的背景下,我国已经成为世界范围内磁性元器件的主要研发、生产基地之一。

国内磁性元器件市场行业集中度相对较低,未来,下游网络通信、汽车电子的技术升级换代对磁性元器件质量、性能、技术的要求将不断提高,磁性元器件厂商的技术创新能力、规模化生产能力、快速响应能力将变得越来越重要,优势厂商将拥有较好的市场机遇,在行业中的比重将进一步上升。

(3)行业特征

①周期性

磁性元器件的发展与国民经济发展、国家产业政策、下游行业发展密切相关。近年来,我国经济持续较快增长,国家鼓励和支持新兴产业发展,有效增加了磁性元器件的市场需求。特别是 5G 通信、千兆光网、IPv6、大数据中心、工业互联网、物联网、新能源汽车的蓬勃兴起与国家政策的支持与引导,将会为磁性元器件行业带来新一轮的发展机遇,当上述技术和产业逐渐成熟之后,市场对磁性元器件的整体需求会有所放缓。但网络通信、汽车电子、消费电子等下游产业是典型的技术导向型产业,新型技术、新业态的出现是行业发展的常态,因此从中短期看,磁性元器件行业存在一定的周期性波动,但从长期看,磁性元器件行业仍然呈上升趋势,未来发展空间依旧广阔。

②季节性

磁性元器件行业呈现一定的季节性特征,行业内公司通常每年下半年的销售收入会高于上半年,主要原因为:①磁性元器件下游客户的部分终端用户为国内三大电信运营商,国内电信运营商通常遵守严格的预算管理制度,其年度采购计划通常在年初开始制定并需要一段时间完善,在下半年落实采购计划较多,从而向上传导至磁性元器件企业,导致下半年产销量相对较高;②磁性元器件企业对人工依赖程度较高,受国内节假日特别是传统春节假期影响,磁性元器件企业上半年开工率低于下半年,进而使得上半年收入规模受到一定程度影响。

③区域性

近年来,随着全球产业分工细化以及国内经济政策的影响,磁性元器件产业逐渐从欧美、日本、中国台湾等国家或地区向中国大陆转移,并整体集中在珠江三角洲、长江三角洲等具有一定电子制造产业基础的地区,行业区域性特征较为明显。

四、竞争对手

(一)公司所处行业地位

公司作为磁性元器件行业的早期进入者,已在磁性元器件领域深耕近 20 年,始终专注于磁性元器件产品的设计、研发、生产与销售。

公司凭借长期积累的设计研发优势,能够积极参与客户产品的设计研发环节,为客户优化材料选型及产品设计方案,依托丰富的生产经验、创新的生产工艺、快速响应能力,为客户提供高品质、高性能、高良品率、小型化的磁性元器件产品。

公司在磁性元器件领域不断探索创新,通过不断研发新产品与新技术、优化产品设计方案、创新制造工艺、引进自动化生产设备,持续提升产品生产的自动化水平、提高产品生产效率与产品品质,降低生产成本,进一步提高公司的市场竞争力。

公司坚持以产品与技术创新、工艺改良革新为发展驱动力,在新技术、新产品、新工艺方面具备较强的竞争优势。在新技术方面,公司目前已基本实现磁性元器件领域核心技术的自主可控,掌握了滤波器焊接方法与热压式焊接技术、网络变压器新型密封技术、片式电感技术、三合一变压器磁集成技术等多项核心技术;在新产品方面,不断加大对片式电感新产品的研发和创新,并成功将该产品切入下游客户网络变压器应用领域,在新产品开发与推广方面具有较强的优势;在新工艺方面,公司持续推动自动化升级改广东美信科技股份有限公司造,通过与设备厂商建立战略合作关系并引进自动化生产设备,在产品制程方面已经具有较高的自动化生产水平。

经过多年的发展和沉淀,公司已在磁性元器件领域享有较高的品牌知名度,与共进股份、普联(TP-LINK)、中兴、海信、创维、威迈斯、英可瑞、威睿、欧陆通、台达电子(DELTA)、智邦科技(ACCTON)、明泰科技(ALPHA)、中磊电子(SERCOMM)等境内外客户建立了良好的合作关系。

公司在制造工艺水平、产品交货速度、产品质量稳定性、客户服务能力等方面已得到了客户的充分认可,保证了客户供应链的安全、及时、可靠,在市场中形成了较高的品牌知名度。公司以客户需求为导向,瞄准行业产品与技术发展方向,紧盯行业前沿技术,不断实现产品、技术的突破与创新。

(五)行业内的主要企业、发行人与同行业可比公司情况比较

考虑到发行人所处行业的产品特征较为相似,选取与发行人所处行业相同、主营业务和客户类型相似的上市公司作为可比企业,具体情况比较如下: