本文首发自我的公众号,欢迎微信搜索“股神养成之路”关注。

$友谊时光(06820)$ 顶着女性向游戏第一股的身份于去年9月份在香港上市,上市之后很快破发,最低的时候比发行价跌去50%。年少无知的我还参与了友谊时光的打新,最终在低点反弹回来一点后,亏损20%割肉跑了……

19年全年友谊时光的走势都很弱,从低点回调之后一直在1块钱左右徘徊,期间的交易量也是少的感人,在炒股软件中最常见的不是股民的讨论和各媒体的报道,而是公司持续很长时间雷打不动的回购公告。

但是在今年1月下旬之后,这只票突然被人关注,从此开启了开挂的上涨路径。从1月初的1块钱最高涨至4块,上涨达300%,藐视一众游戏股。不过在20年中报公布之后,公司又开始了一波下跌。从高点回调至今跌幅已达33%。

那作为女性向游戏第一股,公司的发展情况到底如何,现在可以抄底吗,亦或可以继续持有吗?今天简单来做一个梳理。

之前的文章介绍过游戏股的投资逻辑,判断一家游戏公司的好坏的基本点在于“公司能够持续自己研发或者签回来一系列不错的游戏,然后持续低价精准的推广给适合这个游戏的用户,然后等着收钱”。那今天就按照这个逻辑来分析一下友谊时光。

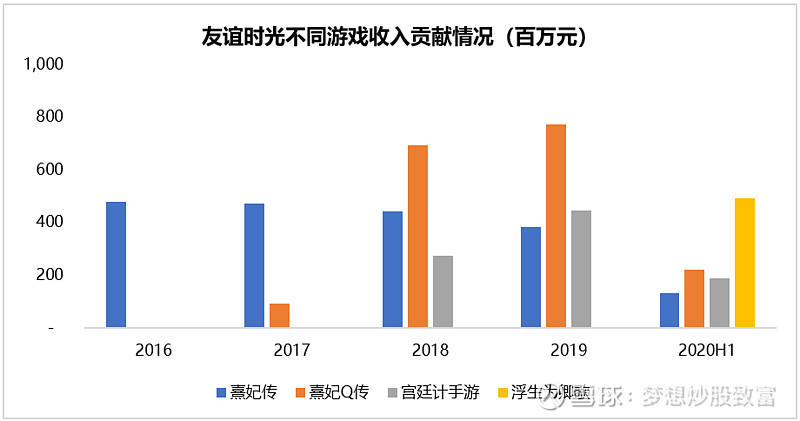

首先,公司是否能够持续自己研发或者签回来一系列不错的游戏呢。这一点如果满分是10分的话,我觉得友谊时光可以打8分左右。大家可以简单看一下下图:

从这张图上我们可以粗暴的得到的这样一个结论:公司新游上线的节奏控制的很好,基本在老游戏开始下滑之后立马又新的爆款续上,推动公司的业绩更上一个台阶。从15年的熹妃传到17年的熹妃Q传,再到18年的宫廷计手游,然后是19年的浮生为卿歌,新游的上线很有节奏感。当然中间公司也上线过很多其他的“废掉”的游戏,但从最后的结果来看,至少是接续有度的状态。过去的成功可以一定程度上证明公司有持续产出爆款的能力,但最终结果如何,可以通过公司公布出来的pipeline来协助判断。

目前公司已经公布出来的储备游戏有近10款,其中有此生无白这样的原创IP,也有杜拉拉升职记这样的外部引入的知名IP合作;此外公司还投资了澳神互动和暴龙网络两家研发公司,独家代理了他们旗下的女性向游戏。虽然不知道这两家投资的公司的作品质量如何,但是此前游戏市场对于女性向游戏的重视程度较高,在这样的市场环境下,肯定有很多厂商会针对这个细分赛道做突破。然后友谊时光凭借多年的女性向游戏的发行和运营经验,对于投资和选品的慎重,我认为其代理的游戏质量不会太差。即使目前的产品水平一般,公司看中的肯定也是这两个厂商后续产出优质产品的实力而进行的投资,无端撒钱的情况我觉得是很少的。

通过以上分析,个人对于友谊时光未来新产品的潜力还比较乐观。另外,从投资这个事儿上来看,友谊时光也迈过了独立作战的阶段,开始针对女性向游戏赛道进行外围布局,这在未来能够进一步巩固自己在女性向游戏赛道的领先地位。

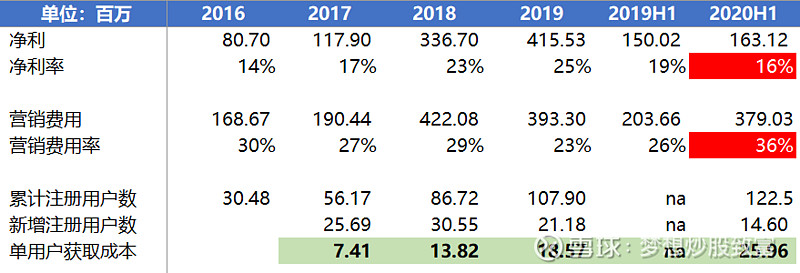

接下来再来说说友谊时“持续低价获取精准用户“的能力。这一点的话我觉得公司可以打6.5分吧,其实发行能力这个事儿很难用数据来证明,简单粗暴一点的话可以看净利率、销售费用率和单用户的获取成本,如下图:

从上图可以看出,在2019年之前,公司的发行效率是在不断提升的,净利率水平在上升,营销费用率在下降。而看单用户获取成本的话,虽然单用户获取成本在持续提升,但是不到20块钱的一个注册成本,懂行的人都知道这个数有多低!!而且在单用户获取成本提升的情况下,营销费用率还在下降,这说明获取的用户的付费金额增速大于成本增速,买一个用户就有的赚,这真的是睡觉都能笑醒的生意。

但是如果看2020年上半年的情况,感觉情况在急剧的恶化。这不免会让很多人担忧,之前公司发行效果这么好是不是运气好,或者原来的发行能力是否不可持续了。这个也是公司在中报只有股价大跌的主导因素之一。但是从我的角度来看,大可不必如此惊慌。

首先26的新增用户成本也并不贵,相比女性用户强大的付费能力(这一点后文会展开)来说,这样的成本依旧有得赚。其次,公司上半年营销费用率暴增的主要原因在于新游戏浮生为卿歌的推广。一般而言,新游刚上线的投放比例都是很高的,很多买量特别凶的游戏,新游上线半年流水和销售费用能做到1:1,相比浮生5亿的收入,对应的2.8亿的销售费用占比不到60%不算很夸张。游戏投放是一个纯粹ROI导向的事情,只要公司不傻,ROI能正,花的越多,未来赚的也就越多。所以,在公司明确表示下半年会控制预算回收利润的情况下,浮生下半年和明年的利润率会有很大的提升,这一点完全不用担心。

但是,从中报里,我们也看到了公司存在的另外一个问题。刚好趁着发现的这个问题,顺便完善一下原来的选股逻辑,在持续获得产品和持续低价获取用户之外,加一个持续长线运营游戏的能力。

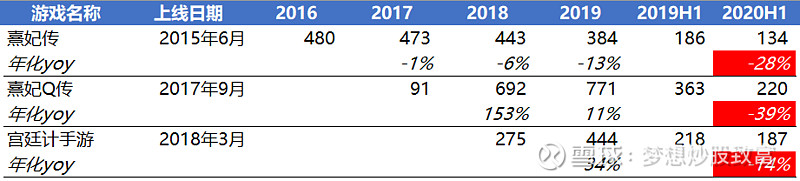

那友谊时光持续长线运营游戏的能力如何呢?这个我只能给公司打5分,具体大家可以看一下下面这个表格:

从上面的表格可以看出来,19年以前,友谊时光对于老游戏的长线运营能力还是不错的,熹妃传作为15年上线的老游戏,17年和18年收入的保持着个位数的衰减速度;熹妃Q传在上线2年后,在19年还能取得同比11%的增速,这一点很了不起。但是到20年上半年,这些老游戏突然都开始了快速的下滑,衰减速度突然扩大。公司给的理由是运营的重心全部转移到了浮生这款新游戏上了,但是作为一家有10年历史的公司来讲,因为新游戏而放弃营收能力还不错的老游戏是十分不应该的。这一点要么说明公司对于浮生的营收判断过于乐观,要么就是人力不足,要么就是持续运营还没有形成完善的方法论。但不管如何,持续运营能力还是需要公司继续加强的。只有持续运营能力强化只有,新老游戏共同发力,公司才能不断的做大做强。不然新出一个游戏立马减少老游戏的运营,公司营收的增长会很难。纵观腾讯、网易这样的巨头,运营时间长达5年、10年的游戏都有不少。

综合下来,友谊时光的打分为8+6.5+5=19.5,个人觉得还是处于中上水平的。

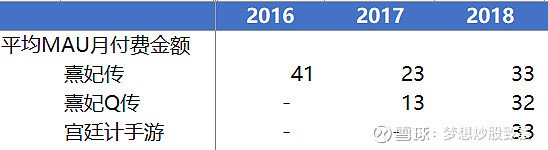

最后再来说一下女性向游戏这个赛道吧。关于女性向游戏的讨论市面上已经比比皆是了,这里简单分享一组友谊时光的数据:

从表中可以看出,友谊时光旗下的游戏每MAU月付费金额在33块钱左右。光看这个数大家可能没啥感知,但是可以做个对比,国内MMO游戏开发的领先企业——祖龙娱乐,其旗下的MMO大作以男性用户为主,平均MAU月付费金额25块钱左右,友谊时光的女性游戏比他高出32%!!现在可以看出女性用户的付费能力了吧,更恐怖的是,友谊时光的旗下游戏的这个数据还在提升……作为经营女性游戏多年,拥有1.2亿累计注册用户(市场预估的女性游戏玩家数量在3亿左右)的友谊时光,我相信未来还有很大的价值提升空间。

最后的最后分享两组数据:

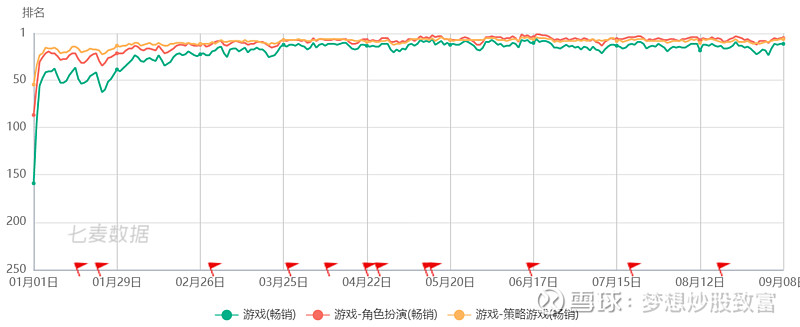

1.这是浮生为卿歌国内畅销榜排名趋势,可以看出游戏刚上线后排名一般,后续发力;目前游戏月流水稳定在1亿元左右,下半年浮生贡献收入应该在6亿上下。如果下半年浮生控制预算,净利率能回到20%左右的区间,预计可贡献1.2亿净利润。

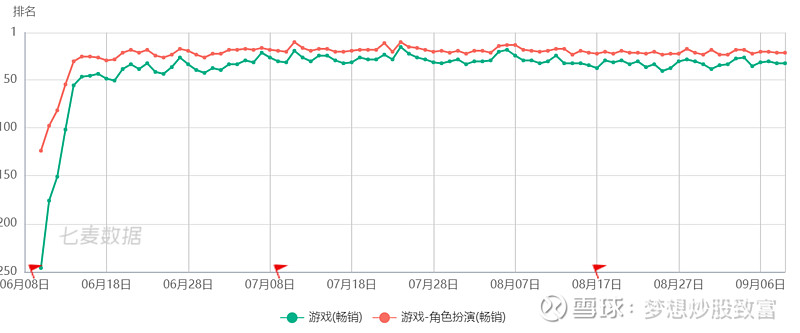

2.这是浮生韩国版的畅销排名,6月刚上线,7月开始稳定的30名左右。简单假设海外版收入占总收入的20%,可以得到浮生海外版下半年贡献收入=6/(1-20%)*20%=1.5亿,假设20%净利率的话,贡献0.3亿净利润。

3.保守估计熹妃传等老游戏下半年的收入与上半年持平,约贡献5.4亿收入;老游戏投放较少,预计净利率约30%,则贡献1.62亿净利润。

4.综上,预计公司2020年净利润约4.75亿左右,对应目前市值PE为10.4倍;考虑到公司明年储备较为充裕,现在的价格我觉得还是有很大空间的。目前友谊时光依旧是我第一重仓股。