先讲结论,法拉作为我的第一重仓(>4成),重新分析后准备分仓一半到其他。法拉本人跟踪了很长时间,过去几年一直觉得可以作为重仓持仓的公司,根据新信息做出降低风险的判断。

当初看好的原因有以下几个:

专业且聚焦:公司聚焦薄膜电容60年,不断迭代,从照明和家电到2016/17年切换到新能源,保持龙头地位。公司从薄膜电容的生产工艺精益管理到设备自动化的的自制,及金属化薄膜的自加工生产。逐步延伸到垂直整合。

好的管理层:公司非常低调,管理层都为内部培养,实用,实干。不追求资本市场的市值管理,长期保持公司的合理毛利率和20%左右的ROE. 不为追求增长而并购或者激进的开拓新业务。

竞争格局非常好:国内的同类薄膜电容厂家在销售额和技术上都要法拉电子差距甚大,而公司在技术与销售规模上与国外的竞争对手不相上下,对手主要为日本松下和欧美厂家。相对来说竞争更加良性,最怕国内厂家的内卷导致没钱赚。

去年听说鹰峰电子的薄膜电容销售增速很快。但是一直没有看到数据,最近阅读了鹰峰电子的IPO招股说明书,还是很震惊的,但是还是非常犹豫是否要减仓法拉电子。最近法拉电子的大跌,及其他股票也大跌,也给很好的机会再思考,可以多做比较,是否有其他空间更大的股票。机会成本的再思考。

减仓换股,降低风险,合理配置其他弹性的个股,思考如下

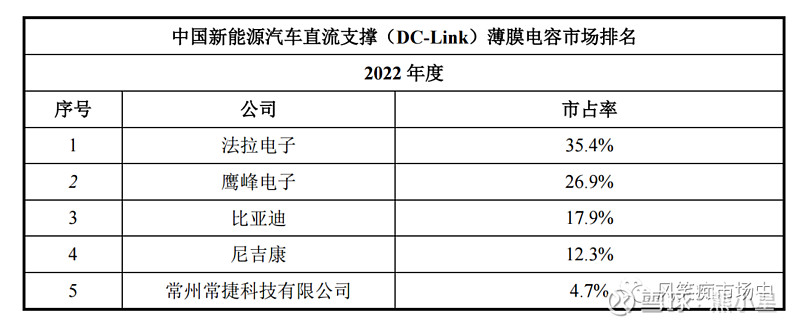

鹰峰电子的薄膜电容在新能源汽车的国内市占率2022年已经到27%,而且毛利率只有20%。也就是规模不小,产品已经被市场验证了,而且公司这么低的毛利,有内卷倾向,在BYD的扶持下,有机会为了更大的份额,尤其上市后的扩张,会导致法拉降低毛利来迎战。

鹰峰电子的主要客户为BYD,比亚迪+鹰峰电子的国内新能源汽车的份额到达45%。比较糟糕的是新能源汽车上BYD的销售量也是独占鳌头,厂商市占率36%(2023/7). 所以比亚迪这个大客户在技术相当下,有内用和御用的倾向,导致法拉不能吃到足够BYD的份额,同时法拉还计划扩产能。另外特斯拉的主要供应商是松下。法拉在当前两大龙头企业的份额很难成为一供,如果两大龙头的增速超过或者就是行业增速,那么法拉就很难跑赢行业增速。行业进入成熟期后,规模为王,低成本就是竞争优势。

法拉电子的产品定位中高端,客户分布比较广,风光电和新能源汽车都分别占营收 33%和37%(2022). 并且有海外汽车客户。就算新能源汽车有手机行业的头部趋势(市占比高),相对来说还是产品实力和客户分布还算安全。

2023年半年报法拉的同比增速只有13%,是没有同步跟上新能源汽车和风光电的同比增速,我最初怀疑是上游去库存,但是中熔电气的营收同比是跟上游同步的,还有待于继续验证,到底是市占率的下降还是上游去库存的问题。但是公司的毛利率保持的还非常不错,基本跟去年持平。公司的垂直整合如果是高门槛,还是有机会把鹰峰电子和BYD限制在低端和低利润的区域。所以还会持有一半左右继续观察。

预测就是推测,推测就是概率,提高预测准确的概率就是投资的游戏。一年后再来看看!

玩的心跳不是兵法。“先胜而后求战“