现在这个时间节点像极了2015年楼市去库存前夕,首先是各地方的非常规操作不断刷新普通人的认知下限,它对应的是地方的财政困局;其次是多数城市出现开发商摆烂,买房人躺平,它对应的是市场的筑底过程;最后是楼市松动政策层级提高,密度加大,覆盖范围扩大。那么,这次的救市能不能起到作用呢?未来两年楼市会不会有普涨行情呢?让我们一起研究一下,先从社会面的现象开始。

一、透过现象看地方财政困局

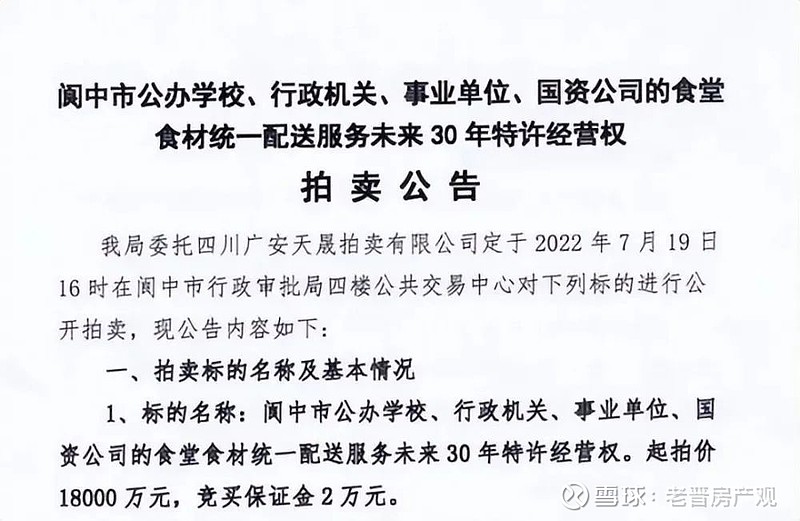

2022年7月21日,四川阆中一点八亿拍卖全市学校和各行政单位食堂食材配送服务三十年特许经营权。

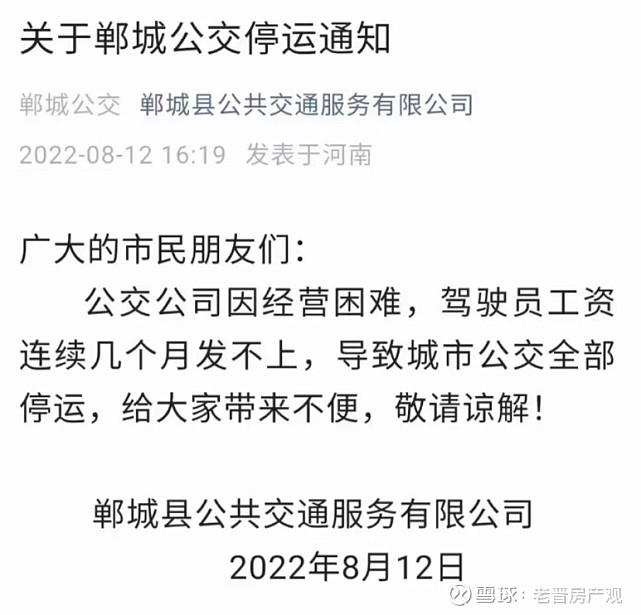

8月12日,河南郸城公交公司停运,50多个司机,月工资3600块不到,不过20来万的薪资发不出来。

8月21日,四川乐山大佛景区观光游览车和摆摊权三十年经营权打包十七个亿卖掉。

相比去年67天突击罚款6700万的霸州,山东成武要文明多了,只要提前预交一千到两千块的罚款取得“罚款月票”,就可以保障货车不论是超载还是超高,一个月内畅通无阻。

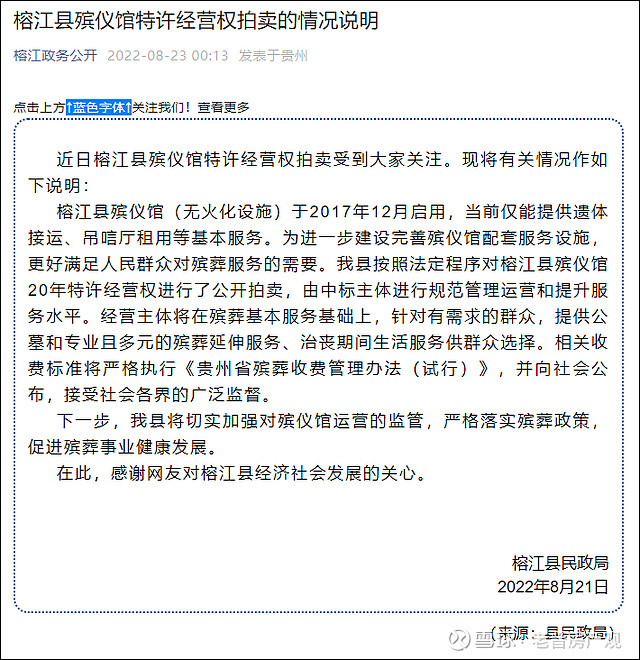

8月23日,还有贵州融江县殡仪馆未来二十年的特许经营权1.268亿成交。

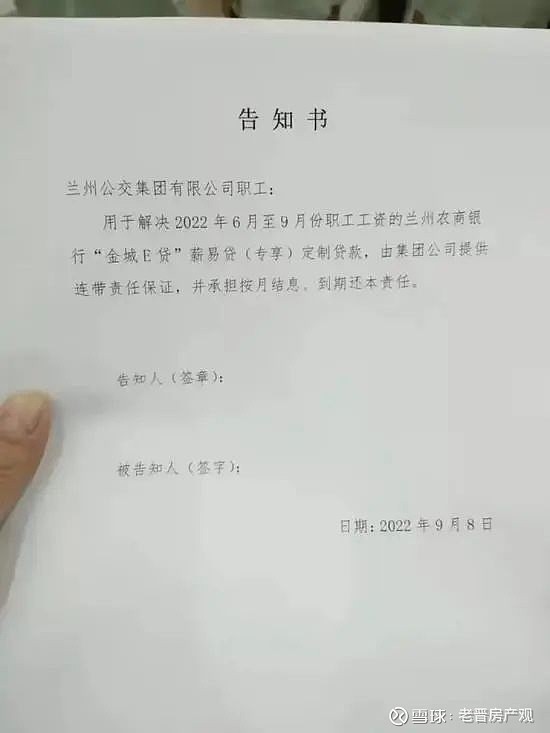

9月8日,兰州公交集团告知职工,让职工自己去合作银行贷款给自己发“集团拖欠数月”的工资。员工不但要给企业干活,还要替企业发工资,发工资的钱还是员工借来的,是不是非常魔幻。

这些现象反映的是低能级城市(兰州是省会)财政入不敷出的局面。

以河南郸城为例,它是周口市的下辖县,常住人口105万人,2020年,郸城县GDP是339亿元,财政收入为12.3亿元,财政支出为73亿,财政自给率,只有16.8%,缺口巨大。它的上级周口市,2021年的财政自给率为23%,同样要靠接济度日。2020年,郸城县获得转移支付资金2.79亿,疫情特别国债2.7亿,债券资金12.27亿,专项棚改券8亿,合计25.76亿,金额是当地财政收入的2倍多。

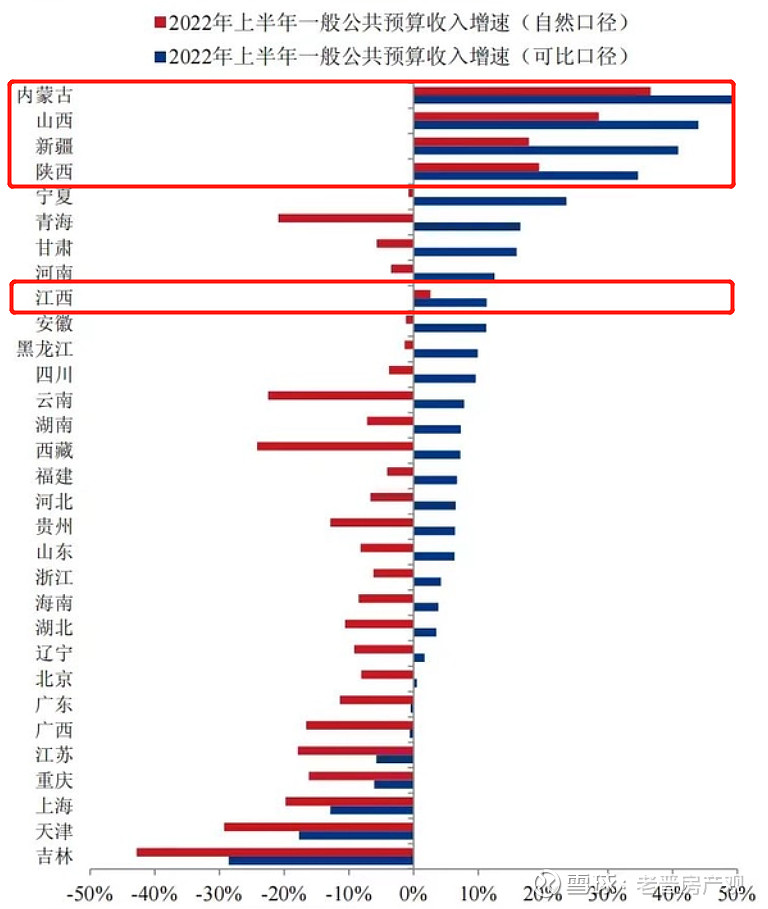

2022年上半年,地方财政收入增长的省份,只有内蒙古,山西,新疆,陕西,江西五省,这五个省份都是典型的资源型省份,增长主要是靠卖煤卖油实现的。(上图)

这种靠转移支付或专项债券接济度日的现象,并非小城市专属。从统计局2021年的数据来看,财政上能够自给自足的省份才是凤毛麟角,可见地方财政困难是普遍的(上图)。

前段时间听一位做地方城投债的小兄弟说,现在网红五省里,18%年息的债也有地方敢接,只要你敢给它就行。(地方债务波动和房价涨跌是密切相关的,这个逻辑在下一篇再展开。)

二、透过数据看楼市困局

1、上半年全国楼市相关数据:

土地

全国土地购置面积同比下降 48.3%;

全国土地成交金额同比下降 46.3%;

开工

全国房屋新开工面积下降34.4%;

全国典型房企存货总量增速0.4%;

均价

全国商品房均价同比下跌8.6%;

商品房

全国商品房销售面积同比下降22.2%;

全国商品房销售额同比下降28.9%;

2、一些现象

2022年8月16日,“石门县2022年房地产展示交易会”开幕,县委书记邓碧波出席启动仪式并发言,鼓励在场的各位同志、各位领导带头购房,“买了一套买二套,买了二套买三套,买了三套买四套”。

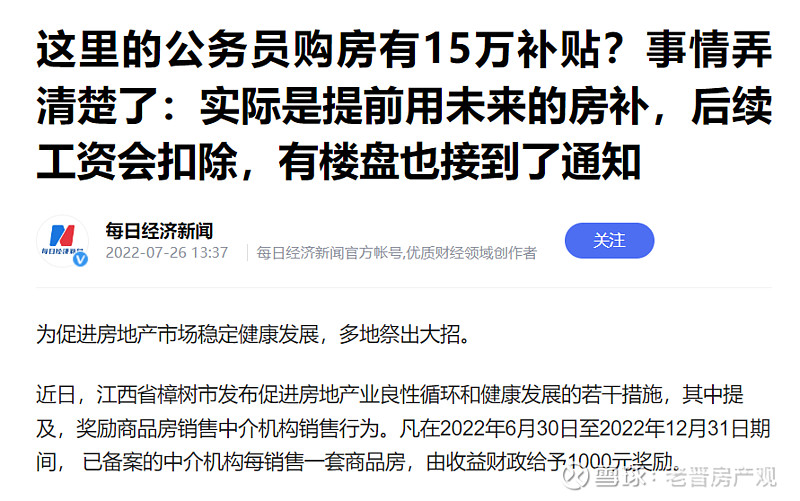

2022年6月份,江西省樟树市直接奖励中介机构,凡在2022年6月30日至2022年12月31日期间,已备案的中介机构每销售一套商品房,由收益财政给予1000元奖励。

奇葩现象还有很多:

河南郑州,旧改房票换房,粮食换房。

武汉市东西湖区向符合条件的行政事业单位购房职工一次性预发补贴15万元。

宁夏吴忠市,契税补贴50%,一人贷,可以全家还。

浙江湖州,鼓励国企下场买房,用作保障安置用房。

江苏苏州,拟对6个区及4个县市共10个板块回购约1万套新房。

安徽省安庆潜山市,如果农民自愿退出宅基地进城购房落户,还可以给予一次性5万元购房奖励。

民权县,小麦换洋房。

安徽省宿州市泗县发布《关于共创房地产业繁荣的倡议书》,要求:广大公职人员要积极响应,发动身边亲友以实际行动参与到购房活动中来。

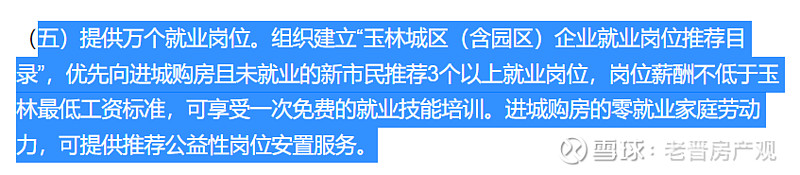

广西玉林:农民进城买房送工作。

3、看楼市数据

从数据上看,全国楼市整体依然处在寒冬,截止到9月,全国232个重点城市中,有132个城市二手房均价同比去年9月下跌,下跌城市占比60.8%,但局部是有热度的:

北京9月二手房均价70367元/平,同比去年微涨0.98%;

上海9月二手房均价69206元/平,同比去年涨6.9%;

深圳9月二手房均价68708元/平,同比去年涨4.75%;

广州9月二手房均价48388元/平,同比去年涨12.59%;

杭州9月二手房均价44416元/平,房价同比涨13.9%。

数据很直观,需要注意一点,市场价格并非一条直线,而是坑坑洼洼的,整体冷不是全部冷,即使在少部分房价上涨的城市中,也是局部冷热不均,没有普涨现象发生。

而且,住宅产品的分化也愈发严重,改善型产品在涨,刚需型产品小涨或不涨,老破小不但没有成交量,价格也还在跌。

三、政策洞察

1、舆论方向层面

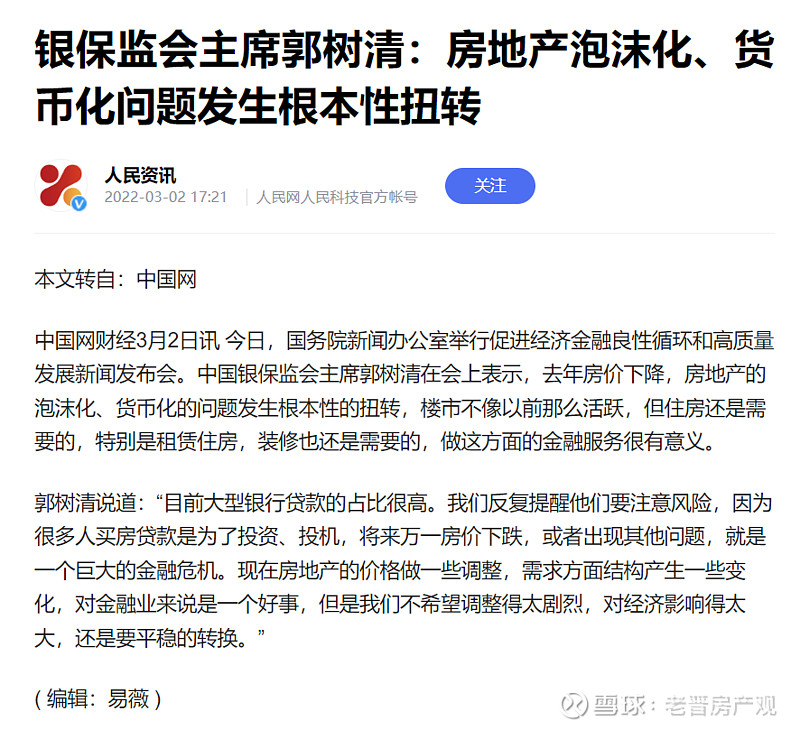

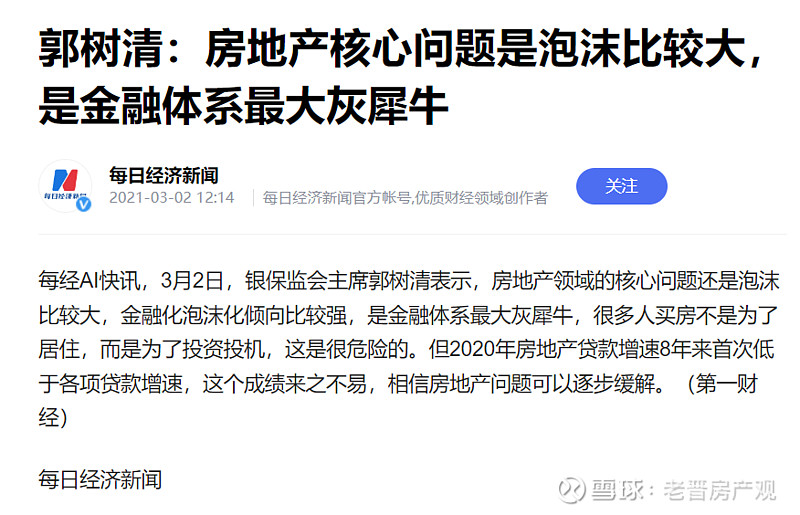

今年3月2日,郭树清:“房地产的泡沫化、货币化的问题发生了根本性扭转”到9月份,又强调了这个观点。

去年的3月2日,同一个人:房地产是金融体系最大“灰犀牛”

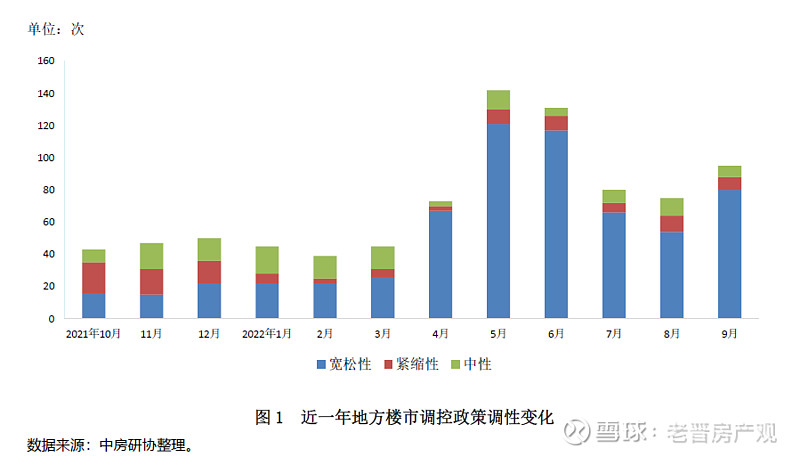

2、地方层面政策

截止到9月底,全国各地楼市出台的地方性宽松性政策超过400条,包括取消各种限制、降低首付、补贴契税等等。

3、中央层面政策

除了保交楼专项资金支持以外,主要还有四条政策:

其一、9月29日,央行、银保监会决定阶段性调整差别化住房信贷政策,符合条件的城市可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。

目前湖北武汉、宜昌、襄阳三地首套房贷最低利率近期均已进行了下调,最低由4.1%降至3.9%。在70个大中城市中,共有天津、石家庄、大连、哈尔滨、武汉、温州等23个城市符合条件,考虑到未纳入统计的三四线能级及以下的城市,预计符合条件的更多。

其二、9月30日,人民银行下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。雷打不动的公积金利率下调是非常明确的积极信号。

其三、9月30日,财政部、税务总局发文支持居民换购住房个人所得税退税。2023年12月31日前,对出售自有住房并在1年内重新买房的,对其出售现住房已缴纳的个人所得税予以退税优惠。

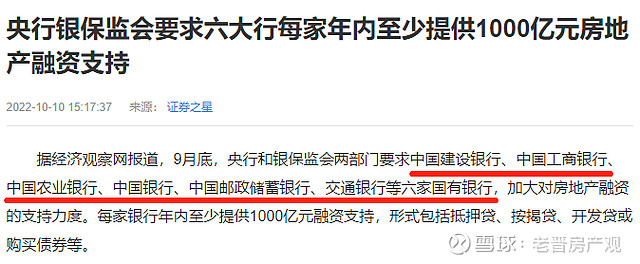

其四、今年四季度,六大行将至少向房地产提供总计6000亿元的融资支持。提供形式包括房地产开发贷款、居民按揭贷款以及投资房地产开发商的债券,其中居民端的购房按揭占比大约70%,企业端的开发贷占比大约30%。这6000亿能发挥多大作用尚不可知,但这个单季度的量已经接近上半年的总量,6700亿。

总体来看,地方面的非常规操作不会停止,市场面的数据依然还在下行当中,政策面多层次高密度的反向调控还在继续。

老晋的观点是:动嘴的(老爷),出钱的(银行)和卖力的(房企,目前主要是国央企)三方已经有所行动,上层已经着手下场救市这是确定的,支持买房的方向是确定的,当然它还仅仅是支持,而不是鼓励。但买房人目前是不买单的,链接供需两端的市场共识还未形成。老晋的建议是,刚需不用等,遇到喜欢的房子,首付够的时候就是最好的时候,这个观点在任何时候都是不变的,生而为人,及时享受。投资者则必须管住手,在没有普涨行情的前提下,赚钱是很难很难的,上茶看戏走着瞧。

本篇写方向,后面两篇写楼市博弈的下一个阶段和最终结果,敬请关注。