市场在涨,你家的房子却在跌,一文讲清楚原因何在。

昨天发文,3月份数据,一线城市二手房一年涨了11%,全国新房一年涨幅了15%,全国70大中型城市几乎都在涨涨涨。

粉丝群内几位朋友提问:

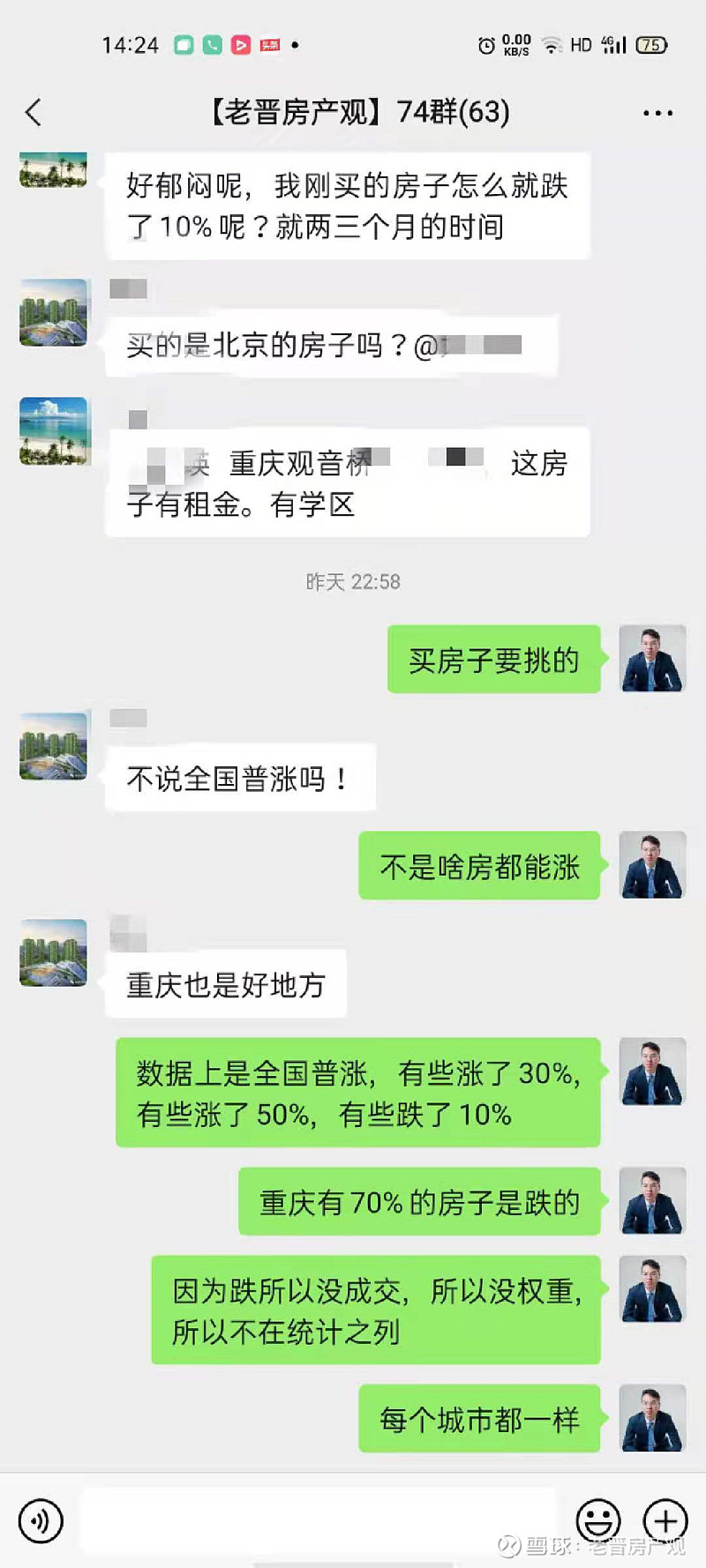

问题1:好郁闷,我刚买的房子,有租金有学区,怎么就跌了10%呢?

问题2:我也买的是XX城市啊,为啥市场在涨,我的还跌了?

问题3:我怎么没感觉到房子在涨啊?

问题4:晋老师,选房子是个难题,请教如何选房子?

问题4:...............

一系列类似的问题,我统一的回答是:三言两语讲不清楚。

今天写一下,朋友们跟着思路走。

一、我认为我掌握了真理,其实我没有掌握真理。

请问:谁会做错的事情?

答:谁都不会做错事。

请问:那为啥有人确实做错了呢?

答:所有做错事的人,在行动之前,都不会认为自己是在“做错事”。

例如,任意一位买房人,在完成付款的那一刻,都认为自己做了无比正确的决定。

请问:那他还是做了错事啊?

答:“做错”只是一个暂时的结果,任何行动在最终“结果”没有发生之前,都是无法区分对错的。例如,青年时期漂泊闯荡,看似浪费时间,但它磨砺人的意志,塑造人的性格,最终会给人生注入更丰富多彩的元素。

表象:我看好这套房子一定会涨,100%确认,因为我经历过3轮大涨,类似的情况,我太熟悉了,今天就要签下来。

真相:我生活在真理之中,真理生活在我的脑中;

真理在影响着我接受它,我也在影响着真理肯定我;

我认为我掌握了真理,实际可能是真理在操纵我。

示例:2021年3月份,北京网签2.2万套,3月份的每一套“成交”都在影响着其所属小区当时的房价。也就是说,只有“交易实际发生”之后,当时的“价格才会发生变化”。要判断明年3月份是涨是跌,得看明年3月份的“交易”情况。

需要注意一点,房价上涨必须建立在“成交”的基础之上,上涨是靠一套一套成交夯实堆砌的,“价格”不能建立在空中楼阁之上。而下跌却不需要“成交”支持的,低成交会跌,零成交跌跌不休,一直跌到有“成交”发生的那一刻,才能形成一个暂时的可“参考”底部。

真正的投资,买的是已经“确定”的事实,而不是靠猜测而来的“预期”回报。

高手买房,在房子买进来的那一刻,回报已经是锁定的,后面是涨是跌,都不太重要。

小结:不要去猜房价,房价是猜不出来的,即使猜对了,那也只是瞎驴踢一蹄——蒙的。

二、想象中可能有,实际不可能有。

请问一下自己,就在你家小区隔壁一栋楼内,有一套装修很好,价格打7折,0风险的房子,你会不会买下呢?

不可能三角

如下图,收益性、风险性、流动性,是投资项目的三个支点,任何合法的投资项目都不可能同时满足三性,三性总是处在相互纠缠和影响的状态,一刻也不会停止。

举例1:投资和余额宝类似的货币基金,非常安全、随时赎回,但是年化回报只有二点几。这是一种以牺牲收益性,满足风险性和流动性的理财。

举例2:投资和狗狗币类似的虚拟货币,它单日涨幅可能超过100%,交易也非常方便,但你必须能够承受它大幅下跌,甚至血本无归的风险。这是一种牺牲风险性,满足流动性和收益性的投资。

举例3:投资央行发行的纪念币,因为不可复制的特点,决定了它的收益性很好,央行发行决定了它的安全性很好,但是你可能要放个20年才能看到收益。这是一种牺牲流动性,满足风险性和收益性的投资。

举例4:某美女中介给你推荐了一个新楼盘,她说3年肯定能翻倍,大开发商大品牌,地段非常好,户型特别棒,价格还比市场价低很多,非常好卖,来晚了就没有了。

请问:投资三性如何平衡?

答:

1、如果3年能翻倍,那么风险性和流动性必须打折扣。

2、如果房子很安全,那么收益性和流动性必须打折扣。

3、如果房子很好卖,那么安全性和收益性就必须打折扣。

了解了不可能三角,在和中介交往的时候,你自然会发现有些中介很傻,有些中介是很坏。否则,当中介发现你很傻的时候,一刀下去,干净利索脆。

小结:

不可能三角不但可以运用在投资层面,还可以运用在家庭层面、人际交往层面、国家治理层面等等。记住,没有缺点的投资项目都是棋局,没有缺点的人不存在,没有缺点的理财、保险产品都是庞氏骗局。万物皆有裂痕,那是阳光照进来的地方。

完美的投资标的,想象中可能有,实际不可能有。

三、你认为你买对了,其实你没有。

真正的投资,买的是已经“确定”的事实,而不是靠猜测得来的“预期”回报。

高手买房,在房子买进来的那一刻,回报已经是锁定的,后面是涨是跌,都不太重要。

请问:什么才是“确定”的事实?

答:已经发生的事情。

请问:既然“事实”已经发生,利润应该已经被市场瓜分干净,怎么还能轮到我呢?

答:三性之中,收益性是不可预知的,但是风险性的排除能力因人而异、流动性偏好也是因人而异。所以,在尽可能排除风险性问题的情况下,主动降低流动性,即可以获得相对更高的“收益性”。

请问:收益性不可预知如何理解?

答:房价不能靠猜,也是猜不出来的。

如果你一定要问我5年后你的房子能值多少钱,那我只能胡编一个看上去有理有据的答案糊弄你。

请问:如何理解风险性排除能力因人而异?

答:在《小马过河》的故事中,老牛说河水很浅,松鼠说河水很深,小马自己小心翼翼过河之后发现,原来河水既不像老牛说的那么浅,也不像松鼠说的那么深。不同的人即使遇到同一种风险,他们的识辨能力和处理能力都是不同的。

通俗的讲,你吃不了的饭,有人能吃,你受不了的气,有人能受,你做不了的事,有人能做。

请问:如何理解“主动降低流动性”?

答:一套房子每交易一次,税费、中介费、装修费、等摩擦成本高达5-10%,降低交易频次,收益自然增加。

小结:

化解别人不能化解的风险,可以获得超额收益。

例如,解决法拍房中的清房风险;破限购风险;代持风险;无限融资风险等等。

忍耐流动性煎熬,也可获得超额收益。

例如,长期定投基金,等于是授权基金经理决定风险性,放弃择时和流动性来换取相对稳定和较高的回报。

例如,买次新房持有5年到10年,等于是放弃流动性获得较高回报,包括稳定的租金收益、节约的交易和税费成本、10年积累的配套建设溢价、地铁开通溢价等等等等。

这部分收益是确定的,也是我们真正需要去买的东西。

现实投资中,你认为你买对了,其实你没有。

这种情况太多太多了。

四、你以为你是投资,其实你不是。

1、房产的所有属性都可以归属到三性之中

例如:

水电结构、产权、建筑质量、交易方式、付款方式等,都可以归属到安全性;

地段、学区、地铁、医院、商业配套等,都可以归属到收益性性;

单价高低、总价门槛、贷款成数、同商圈成交量、同小区交易量、同户型交易周期等,都可以归属到流动性。

刚需买房,新手考虑的是,房产已经具备的某项或几项使用属性是可以满足自身需求,这是确定性收益;

投资买房,老手考虑的是,房产具不具备可以放大几倍的某项或几项优点,例如还未发布的地铁规划、还未落地的名校学位、逐步完善的市政配套等,只要情报及时并且准确,这也是确定性收益;

顶尖高手考虑的是,房产是否具备某项已经放大几倍的明显“缺点”,例如凶宅、恶物业、法拍清房等等。这些缺点越是明显,意味着绝大多数投资者已经被吓退,潜在的“收益性”也就越高。

2、刚需买房,着重考虑解决自己的问题。

例如,结婚买房,可能考虑的因素有,新房有面子、高端住宅符合身份、买一楼三房大户型符合家有二老的现实需要、预算不够买个毛坯先住着、未来孩子上学需要优质小学、自己感觉房子不满意,偏偏妻子非常喜欢,非买不可,那是不是要照顾一下?等等等等。全国有多少个家庭,就会有多少种各不同的需求。个性需求因个人偏好不同而不同,我一般认为,刚需买房,溢价20%是可以接受的,只要自己舒服,家人满意,就是最大的划算。

3、投资买房,着重考虑解决别人的问题。

例如,老A要投资一套房子,那么,这套房子是买给未来接盘房东的,所以老A就不能用自己的偏好来评估这套房子的好坏。这套房子好不好,未来能不能很值钱,取决于未来房东的个人偏好,谁支付溢价谁说了才算。但老A并不知道未来的房东是谁,有可能是穷屌丝、也可能是富二代、也可能是官二代,老A如何做决策呢?

充分了解之后,老A发现,房子周边3公里内,集中了很多高科技企业、银行总部、保险总部,这些企业的员工的收入和住房喜好刚好和自己这套房子匹配,那就可以买下了。否则,从长计议,慢慢选。

再或者,某知名快递企业的一个超级仓库要搬到某城某小区附近,员工有两万多人,老A直接去买对应的房子就可以了。

小结:

刚需买房和投资买房是完全不同的两种逻辑方法。

很多刚需朋友会考虑增值问题,其实呢,真的很难兼容,选择就是放弃,放弃就是选择,一体两面。当你把一切能够放弃的“溢价”都放弃掉,剩下的就是最超值的“选择”。

以天津和平区优质学校的学位为例,买一套70万的公产房就可以解决,那为啥有些人偏偏要花费600万搞一套三居室呢?大面积学区房溢价其实是安全性较差的错误投资行为(除非你是自主)。这是我身边发生的真人真事,现在赔掉100多万了。

刚需朋友请切记,你以为你是投资,其实你不是。

弄明白这句话的真正含义,以后大概率就不会盲目买房了。

五、你以为它会涨,实际上它跌了。

了解了上面的内容,下面的问题很好理解。

实际上是分化问题,可以分为三个层面,城市分化,产品分化,需求分化。

中国房产的种类有几十种之多,例如,公产房,企业产房,校产房,央产房,回迁房,经适房,共产房,新型共产房,军产房,使用权房,农民房,公寓房,住宅式公寓房,商品房,绿隔房,房改房,老公房,别墅,平房,历史遗留房,四合院,等等等等等等..........数不过来。

我们笼统进行分类,把一个城市的房产按照优劣等级区分为ABCDE五个档位,A为城区豪宅,E为郊区老破小。

请问:每一个档位的房子都是谁在买呢?

答:对应关系如下

A——成功人士

B——社会精英

C——富裕家庭

D——工薪阶层

E——新进市民

这种对应关系非常稳定,各位可以对号入座感受一下。

同时,也可以预想一下你下一套房子选在什么档位。

一般而言,结合自身的实际情况,垫垫脚,向上购买一个档位,大概率不会出错。

你买了一套房子,你以为它会涨,实际上它跌了。

请问:问题出在哪里?

答:可能的情况有两种

1、你买贵了,问题不算大,等几年就好了。

2、你买错了,越等损失越大。

请问:如何理解买贵了?

答:

购买了不必要的“需求溢价”,例如对于学区需求而言,核心是学位,而不是其他、包括品质、面积、户型等等等等;

对于通勤需求而言,核心是地铁,而不是其他。

对于单身青年而言,核心需求是格调,逼格越高越好,而不是其他。

一套房子所承载的“功能”越多,能够满足的“需求”就越多,价格也就“越高”。

所以,它一定存在错配。

看上去啥功能都齐全的好房子,很贵很贵,喜欢的人很多,购买的人却很少,因为没有足够的银两。

需要注意一点,有些“需求”是靠吹牛逼吹出来的,你可能是被忽悠了。

请问:如何理解买错了?

答:

小城市买老破小,就是买错了,房子和客不匹配。

贫民窟里买豪宅,就是买错了,环境和客不匹配。

买远郊改善房,错,远郊只有刚需客。

买大学城,错,地盘很大,特定人群,购买力基数小。

买商铺,错,商铺看租金回报,不看溢价。

买产业园区,大错,产业黄了,就没有然后了。

远郊买别墅,特错,别墅可能砸手里。

买公寓,错的离谱,公寓直接砸手里。

买错的类型还有很多不一一列举

一旦买贵或者买错,必然的结果就是,你以为它会涨,实际上它跌了。

六、总结

房价其实就是各种“需求”的价格集合体,以一套单价3万的房子为例,其中:

4000块居住属性价格

6000块是名校学位价格

2000块是三甲医院配套价格

4000块是地铁上盖价格

2000块是大型公园价格

3000块是万达商业配套价格

3000块是万科品牌价格

1000块是万科物业服务价格

3000块是家庭成员心态价格

2000块是社会身份标签价格

对刚需而言,精髓在于“选择”,选择越多越好,只要价格能承受,自己和家里人都满意,就好,好房更幸福。

对投资而言,精髓在于“放弃”,放弃越多越好,去掉一切不必要的需求,留下目标需求。

举例:帝都二环的一条院内行人过道,单价13万,总价150万,只因为这条过道附带实验一小学位,这可以算是一个经典案例。150万不但解决了1000万才能办到的孩子上名校问题,而且自己孩子上完学之后,学位6年自动恢复,业主卖掉还能赚钱,简直不要太划算。

所以,朋友们,你以为它会涨,实际上它却跌了。

统计价格数据,反应的是交易价格,也就是能卖得动的房子才会统计在列。

而几乎所有的城市,哪些无交易量的房子才是绝大多数,它们都是横盘或下跌的。

不是所有的房子都会涨价,无脑买入的时代已经结束。

1、房价已经很高,选择就是放弃,放弃就是选择,选房的精髓在于放弃。

2、放弃一切非必要的溢价,可以保证你不会赔钱。

3、回报的大头在于识辨风险、化解风险和主动放弃流动性溢价。

4、做到以上三条,坚定长期持有,有计划的择机出售再置换。

确实理解并严格落实以上4条,如果还不赚钱,那简直天理难容。

关于如何“有计划的择机出售再置换”的问题,篇幅限制,后面再写。

如果你认同本文的逻辑,请按照本文的逻辑和方法,评估以下项目,就当是你自己买房子,看看能得出什么结论:

项目简介:

省会城市核心区域

70年大产权商品房

单价 4780元/平米

同小区在售新房1.1万/平米

同小区二手房9320元/平米

总价 38 万/套起步

租金 2000元/月起步

仅靠租金收益,15年可回本

通过法院判决过户给你

拿到判决之后才付房款

项目地段实景拍摄:

项目小区环境实景拍摄:

相关文字介绍:

GY01:2021 最适合投资的房子 概念和基础

GY02:2021 最适合投资的房子 城市和地段选择

GY03:2021 最适合投资的房子 项目详细说明

团购负责人:李非 185 1337 5777 (如下)

关注老晋房产观全媒体矩阵

多学知识 好买房子

公号ID:J J J D T Z X

欢迎关注视频号