回顾2014年,我认为自己执行得最好的策略是坚定地做了减法,包括把关注的行业减少到TMT、医药、能源(含节能环保、汽车及运输)这3个、网上关注的人减少到30个、关注优秀公司放弃便宜的普通公司;我同时也做了加法,包括不断加强财务分析的学习突出个人的专业优势、到PE工作(主要投节能环保,也有医药和TMT)以加强对产业和企业认识理解的穿透力、向更多高水平的前辈学习等。以前我做加法是为了正确地做减法,现在我做减法是为了有效地做加法。

2013年我的投资总结是《方向渐明》,结尾是这样的:“只要我每年都能有所进步,功夫到后,很多东西会是自然而然的,我不必过于苛求,不必太在意一时的得失。为人处世做投资,都是一场马拉松,路遥知马力,日久见人心,岁寒知松柏。”2014年,我在多空两个方向都有进步也得到了证明,转型职业投资已经没有问题,但要实现做合格的资产管理者的目标,还需要进一步夯实基础,主要是投资体系的持续稳定性和能容纳大资金。

2014年我仍然犯了很多错误,比如港股重仓206TSC集团,最高跌幅达60%,包括情绪心态、仓位、组合配置、估值和买卖时间点等全都有错误,这也反证了我的投资体系还有很多地方需要修正完善。2014年很多重大事件和投资或投机机会我完全没有把握或参与,比如港股的沪港通、A股的定增并购、油价下跌受益与券商股行情等,这也导致了我今年的收益率远不如朋友们及遍地的股神。

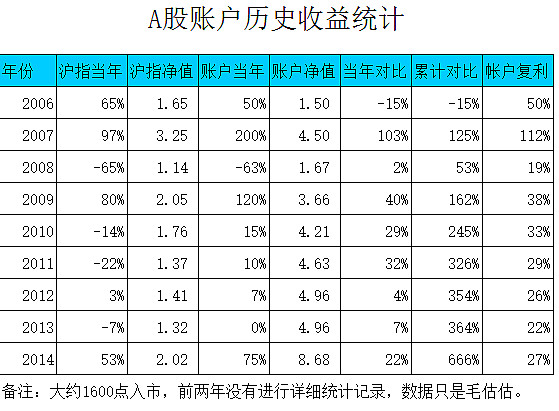

账户表现

持仓分析与操作

2014年我在操作上最大的变化是做了减法,持股专注在能源和医药两个行业(TMT特别是互联网行业虽然增长最快但估值太贵,所以只关注没有持仓),清仓了管理不好和大股东不靠谱的公司,包括A股000572海马汽车、港股111信达国际和959奥马仕国际,这类股票以后我坚决不会再碰。

我还在年报后将600863内蒙华电换成了600886国投电力,海马汽车换回了000550江铃汽车,600060海信电器换成了000651格力电器,尽管海马汽车、内蒙华电、信达国际都曾有过很大的涨幅,但我认为自己的操作完全正确。

我认为,公司价值的源泉是管理,如果管理不好,那么长期来看不会有真正的护城河。大股东和管理层的诚信,是价值前面的1,能力只是后边的0,大股东和管理层若对小股东不厚道,那再低的估值再多的诱惑,也应该一票否决。

我对关注的行业做减法,是想提高对行业和个股的确定性,毕竟我的精力能力有限。一笔买卖要成交,必须有两个单价金额完全相同,但对方向的判断正好相反的人才行。那么,在同一个时刻,面对同样的信息,我凭什么能保证自己大概率会比对手正确?除非我理解得更全面、透彻、长远,而要做到这一点,我只能更加专注。

能源

做为一个在工厂打工超过15年的会计,我基本没有行业方面的专业知识可以利用。过去5年,我因为关注风电运营企业,看过很多风电方面的资料,进而拓展到整个发电行业及其它的能源行业。我认为投资能源和大部分公用事业项目一样,要理解它的生意模式不难,它主要是玩一个财务杠杆的游戏。我们用财务模型测算一下内部收益率就可以基本确定项目是否可以投资,当项目IRR大于贷款利率时,就可以利用银行贷款杠杆放大资本金IRR并取得较好的投资回报或ROE。当然,不同的运营管理团队,实际的回报水平会有差异(像816华电福新就比956新天绿色好,中广核更好),但比起一般的竞争性商业项目来说,确定性高多了。

能源资产的共同特点是物理寿命很长,即折旧时间很长,相应地会在财务上体现为前期投入大,资产周转率低,现金回流慢,即重资产慢周转低回报。为了吸引投资,政府一般会进行管制并形成垄断而使得项目在未来能有较高的确定性,这样投资方才能利用财务杠杆来提高回报率。

如果从ROE来展开进行杜邦分析,重资产的公司一般都会低周转高利润率,然后通过高杠杆来提升ROE水平,电力包括电源和电网是典型。如果能源价格已经完全市场化而波动剧烈,那么利润率和ROE就会大幅波动,行业会有很强的周期性,比如煤炭和石油。

我之所以选择关注能源行业,还有一个原因是能源长期如同医药行业一样,是个需求非常刚性的行业,基本上只会增长不会衰退。又由于下边的子行业很多且周期不同步,所以可以长期在各子行业之间波段操作。

2014年,我A股换入了国投电力,换之前我对它不太了解,又懒得去研究,就在雪球上发了几个帖子质疑它存在的一些问题,结果惹得一群国投粉对我口诛笔伐,但我也因此而很快理解了它的投资逻辑:装机造价与同行差不多,但年发电4777小时比全国平均的3300小时多近50%,上网价格0.32元比长江电力高20%多,这相当于收入高了50%还不止,利润和回报水平比同行高出数倍,它的电站于2013年下半年开始起集中完工并网,买入时2014年PE仅5倍。国投电力我买入成本4块多,11块全部清仓换了股。

在朋友的推荐下,我自年初开始学习了解核电行业,看了不少资料,并持有2302中核国际,初始买入成本1.7多,过3块后卖掉了一半。它的核心逻辑是核电比例的世界平均水平超过10%而中国仅2%,*李明确表态要恢复核电建设,既可以减少雾霾又可以带动装备制造业,中核和中广核也确定要上市,铀矿价格自07年的140美元一磅跌到了30,日本恢复核电站和中国核电大跃进一定会刺激铀价反转。

港股我曾持有816华电福新能源、1829中国机械工程,这两只能源股都被我先后卖出,816是觉得估值不如2302和206有吸引力,后来的一波大涨我没吃到。1829是因为中报业绩一般,国际地缘政治不稳定,市场难给高估值,结果错过了一路一带概念。这两家公司的管理都不错,以后我可能会择机再买回。

1292长安民生物流我在年中有卖出,年底前又再度买回,卖出是这公司包括长安集团的管理有些问题,连续几期财报都显示长安汽车特别是长安福特持续大幅增长但1292几乎原地踏步。买回是因为福特3工厂年底投产、杭州福特2015年初将投产、油价大跌受益及估值实在是太低,我想再观察一年,看看去年换管理层后公司会不会有些变化。

像我8月底追入的3399粤运交通,就是以前管理烂,换管理层并进行资产置换后变成了大牛股。但我研究太晚,近4块钱才追入,没敢上太重的仓位,可惜了。

至于000550江铃汽车,因为以前帖子写过很多,这里就不再重复了。我原始成本折算下来估计只有10块出头,2013年曾在27块左右卖出并在23块买回,2014年在30多块又卖掉了一半之后买回了部分。它目前的估值水平一般,得等2015年下半年撼路者上市及2016年新全顺等车上市。2014年如果我买入长安汽车、上汽集团、长城汽车等,可能收益会好一些。

医药

医药我一窍不通,去年才慢慢了解一些基本的行业知识,我关注它完全是因为行业好,包括长期刚需、现金流强、整体回报好等。但过去几年医药股的估值一直不便宜,可选的标的很少。

我持有8058罗欣药业近5年,2013年总结时专门向朋友们道歉,好在今年终于扬眉吐气,股价从不到7块涨到17块多。在年报出来后,因为觉得一年内业绩不会有惊喜,我减了一些仓位。结果我减仓后股价高歌猛进,很多次和股友们聚会时都有人向我推荐罗欣,搞得我很尴尬。

在年报出来前一天,李振福增持到5%而举牌,当时我没搜索到他有超强的背景,否则我不会减仓。好在手上还有一成仓多点,一直拿到过17块才全部清掉,因为估值确实不再有吸引力。通过这个事可以看出股价这东西,短期内受市场估值变化的影响远大过公司自身的业绩变化。如果我们对行业企业的穿透力不够,持有时间不是很强,那么在判断业绩的同时,也应该适当考虑或利用市场的情绪。

医药我重仓了570中国中药,原因是国药系在资本市场口碑不错,管理靠谱,570业绩在高速增长,手上中药品类极多,其中有不少独家品种。另外就是国药把570定位为中药平台,未来会通过自身增长和并购把它不断做强做大,我买入时2014年PE大约有15倍出头,估值有吸引力。

我还盲从朋友买了一些8049吉林长龙药业,它的独家药海昆肾喜胶囊销量不错且有持续性,买入2014年PE不到15倍。但8049的股权架构不太理想,国资与管理层持股并存且占比都不高,公司又长期不分红。适当的时候,我会减掉一些仓位或逐步放弃它。

TMT及其它

我在年初清掉了947摩比发展,这公司质地很一般,我买它纯属投机4G概念,当然947的业绩确实也会大幅增长,但只能持续一二年。有趣的是,我们在讨论这个港股时,提到对标A股300134大富科技时被小小辛巴关注到,他说大富可以买。果然,947摩比涨幅不到1倍,大富疯涨了2倍,A股不服不行。

由于传媒和互联网类虽然增长很快但估值都很贵,加上我自己对互联网完全不懂,所以我一直只是关注学习,没有买卖。

A股我在下半年先后买入了000651格力电器、601318中国平安和600585海螺水泥,这三个票不属于我前边提到的3个行业。

买格力是因为它质地好估值低,PPI与CPI的剪刀差导致它毛利率大幅上升。我发现过去几年格力都是夏天股价低迷冬天开涨,这可能是因为格力对渠道的掌控力强,在淡季压货以平均产能利用率而降低生产成本。在销售端就会显示出上半年市场份额下降被媒体质疑,下半年行业转淡后格力份额上升,空调同行都是2季度业绩最好4季度最差,格力却是3季度最好,4季度不差,所以到年底时股市又会重新看好它。

买中国平安是因为沪港股开通和降息后,A大盘股估值低并且相对H整体折价,低估加上财富效应引发了牛市行情。保险股因为大部分资产是债券等固定收益产品,降息会导致这些产品价格上扬。另一方面保险股还投资了一成以上的股票,市场利率下行PE估值提升致股票走牛也会导致保险股的投资收益大幅上升。中国平安的H股一直比A要高,以及它还有陆金所等很多的可炒作点,也是买入原因。

买入海螺水泥,一方面是因为它估值低,PE只有9倍左右,并且H比A高;另一方面是因为政府仍然在救地产刺激投资,水泥有运输半径限制,价格竞争没有钢铁激烈,4季度水泥价格也有所上扬。而海螺水泥本身是个不错的公司,行业龙头,钢铁和工程机械股都大涨,海螺理应抬高估值。

应该说,买中国平安和海螺水泥都带有明显的趋势投机成份,只不过它们本身质地不错,是行业龙头,估值也低。

主要错误

206TSC集团的惨败全方位地反映了我投资体系所存在的问题,这票我大约3年前就有关注过,当时觉得虽然行业前景阳光,但公司业绩看不出有任何拐点迹象,所以后来一直没深入研究它。去年年底有前辈高人向我推荐206后,我重新看了它的财报,发现订单大幅增长,业绩拐点迹象明显。

自我关注时开始,206的股价就开始快速拉升,因为对自升式钻井平台大规模重建、对标企业国民油井高华市值高300倍、206产品有竞争力国内市场份额第一、管理层热爱工作并有增持股票、业绩出现拐点等逻辑的认可,以及对前辈推荐的盲从,我在股价不是太满意的情况下追高买入(2013年PE近20倍,2014年PE预估10倍)。

自买入后,206股价表现不负我所望,至4月底已经从年初的3块拉升到了近5块。因为憧憬2016年收入达10亿美元的目标即增长400%,以及对5月份休斯顿石油大会获得大订单的期望,在股价不断上涨迅速浮盈近5成的情况下,我不但没有逢高减仓还在4块多时加了仓,最高仓位接近40%(原始仓位30%),2013年PE达30倍,2014年PE也有15倍。

5月初206并没有获得大订单,股价从高位下跌了近3成,我的账面浮盈被全部抹平,在了解到公司并没有实质性利空,经营情况正常后,我选择了坚守,认为中报业绩会倍增,到时候市场会再次认可206。

8月底的中报如我预计的一样增长了100%,但206的股价在冲过4港币后就开始掉头向下了,这个时候,国际原油期货价格从6月份的平台位置100美元跌到了90美元,处于跳水前夜。

自10月份开始,原油价格跌幅开始加速,油价单月跌幅超过10%,趋势很不好,206股价急剧下挫,10月跌幅达30%。而自8月份后,因为我持有的其它几只股票,包括8058罗欣药业、2302中核国际、570中国中药、3399粤运交通等都开始大幅上涨,特别是10月份,虽然206大跌30%,但我的账户净值基本没有减少,这让我有点沾沾自喜,对206的大跌很麻木,光想着206若回到高位则我2014年港股收益会很不错。

11月份,我持有的其它票不再上涨,原油加速下跌达20%,这段时间有朋友开始劝我斩仓。我搜索了一下过去40年原油价格走势,发现1975年到1980年,油价从10美元涨到了40美元,而目前全球的自升式钻井平台近一半是这5年建造的。这一点清楚地说明,海工行业的订单或石油公司的资本支出与原油价格走势有着密切的关系。

如果我在年初买入206时能多花半小时去搜索这些资料,我就不会在油价处于100以上的高位买3成重仓,也不会在股价过4块PE25倍还加仓。在我明白原油价格与海工行业有密切关系并会影响206的市场估值时,股价大约在2.7左右,账面浮亏2成。由于当时手上的其它股票都处在高位,账面整体市值受损不大,我以为206下跌空间有限(2014年预计PE8倍出头),加上对第一重仓股高位下跌过4成的不甘心,我在犹豫中没有认错减仓,结果几天后206再次大幅跳水,短短一周时间又跌了30%,导致我整个账户一周回撤了1成。

11月初,我在中报后认为短期业绩无惊喜而斩仓的1829中国机械工程因为“一路一带”概念大涨了50%;11月底,沪港通行情让券商、中字头相关个股及A50的ETF2822、2823大涨。如果我206能及时认错减仓,或者一开始就不是建30%的重仓而是15%的仓位,那我的港股操作选择会灵活很多,而整体收益率至少会高出30个百分点以上。

概括起来,我在206上反映出来的错误至少有:

一、情绪过于乐观,心浮气燥,盲从别人缺乏独立思考;

二、上半年我曾写过《投资组合与收益率》,以206当时的估值我不应该买30%的重仓,在组合配置上没有买一些原油下跌受益股进行对冲(比如航空股,尽管实际因为燃油套保而受益不明显但股价却有翻倍上涨)。我一直满仓而没有留出现金,这导致市场整体下跌时我无力加仓进退失据。另一方面,港股时常会出现瞬间巨幅振荡的案例,比如前不久1211比亚迪单日下跌近50%,如果手上有现金迅速抄底,一年做一单其实都能有不错的收益;

三、静态PE高达20倍、原油处于100以上的高位时不该重仓买入,对原油历史走势与市场估值的变化完全没有做出充分的预计,操作上没有留出容错的空间。

收获与展望

2014上半年,我花了大量精力处理私人事务,在股票上花的时间没有以前多,下半年我进入广东省政府下的一家PE,工作内容与二级市场无关,与一级市场关系也不大,所以在股票上投入的时间也很少。

我曾先后接到多位朋友的邀请,包括券商和一些私募基金的研究类职位,但我都委婉地拒绝了。下半年又有两位朋友推荐,一家是复星国际下的PE,另一家是我现在工作的国资PE。前不久我曾发表过3篇个股分析,都是面试时的题目。复星是很优秀的公司,过去20年年复合收益率超过30%,复星最强的还不是投资端而是融资端,比如年初收购葡萄牙保险公司带来1000亿的资金,成本不到3%,只要把它配置在中国相关的资产上,赚利差就会有很好的收益。我个人认为,融资端而非投资端的差别,是中国PE公司优劣的关键所在。复星的机制很好,他们在我通过面试后一直热情地邀请我,但最后我还是选择了现在的PE,尽管国企的机制远不如复星。

我这样选择,原因之一是我没有政府和国企的从业经历,我想,做为中国市场中的重要影响力量,我有必要知道他们的基本思路,正好现在国企混改又如火如荼;原因二是邀请我来的朋友也就是我的直接上司,他曾在2012年邀请过我(最初曾在2011年问过我,但我没理睬),2012年时因为我没有文凭而被董事长拦下。我与他非亲非故,但他一直惦记着我并多次给我推荐工作,也如实告诉我目前公司的问题,他说如果不同我讲实话我以后会骂他,而他介绍我进来相信也会面对一些压力。我想,今天复星邀请我,和我现在的上司在3年前就邀请我,那还是有很大区别的,因为过去3年我自认为进步不小,他对我有知遇知恩,我应该过来帮他做点事情;原因三是我见了几个同事,他们人品都很厚道,能力也很优秀,和他们一起工作,虽然公司机制上有限制但我们团队内部不会有不确定性。

我能来现在的PE工作,一方面是因为我财务分析能力比较突出,团队内有差异化优势,另一方面是公司当时正准备与中广核合作搞一个50亿的新能源基金(风电为主),我对风电也算有点纸上谈兵的能力,临场可以救救急。

公司总共有近10个基金,我们团队目前主要负责节能环保板块,也有关注医药和TMT,这和我个人的关注面正好吻合。工作4个月下来,我接触各类项目超过20个,包括新能源(比如风光生物质发电)、传统能源改造(比如煤化工、锅炉改造、建筑节能)、空气污染治理、水处理(包括监测和处理设备、EPC、服务、PPP等)、固废(再生资源、垃圾处理和发电、危废)等等,但看得上眼的也就2个项目。

PE现在真是人傻钱多,稍好点的项目一堆人围着,估值20pe、3pb起不如炒股票,客户虐我千百遍我还要待她如初恋。好不容易谈判完立项尽调写好投资建议书资料整上十万字,国资基金各种过会差不多还得搞18轮,领导们个人嗜好又互不相同,直把人弄得欲仙欲死,一个项目从接触到签协议打款至少得搞一年半载。当然,我从中也学到了不少东西,日子过得很充实。

2014年我新认识了不少朋友,其中最值得提的是受高瓴资本张磊先生之邀,去北京和高瓴的全体团队成员做了一天的交流,张总完全没有架子,他单独请我午餐并问了我一些问题。他说自己和身边的人都受过如耶鲁的高等教育,所以对很多投资理论有理解,他很奇怪我没有受过正规投资教育,为啥会有一些自己的见解,他想了解草根的生态环境。

我大概讲了几个方面:一是进取并注重声誉,做人真诚;二是专注但不自闭,个人做差异化定位;三是独立思考同时也有包容,利用好奇心并注重常识和逻辑;四是经验的积累就是参照坐标体系的建立和完善,避免刻舟求剑;五是坚持也常反省,相信时间会是价值的朋友。

张总说以前曾看过我的文章,并且劝我不要在雪球上与人争执及浪费时间,他阅读面如此广泛,着实让我惊讶。那天我光顾着回答问题,都忘记请教他,很是可惜,好在有了他的联络方式,希望以后能多向他及高瓴的朋友们学习。

邱国鹭先生告诉我,高瓴过去10年年化收益率超过50%,现在规模过1000亿元团队成员才30人但仍然有很高的收益率,并且年换手率只有15%,这意味着每7年才换一次股票。很难想象,张总和高瓴对行业和企业的未来有多强的穿透力。

我想,既然高瓴规模高达1000亿持股长达7年都能取得如此高的收益率,那我学习他们已足够在这个市场生存得很好,只要资金来源端认同理念不给压力,那么我只需要努力提高看企业的穿透力,根本不必在意市场短期的波动,也不必去羡慕或学习趋势和波段操作者。

在清科集团主办的“第十四届中国股权投资年度论坛”上,复星被评为年度最佳募资PE,高瓴被评为最佳退出PE,张磊先生被评为中国最佳PE投资家。2014年,有幸与这两家PE交流沟通,应该是我最大的收获。

2015年,我会继续提升自己的财务分析水平,希望在某些方面逐步做到业内最好;我会加深对能源行业的学习理解,努力成为节能环保行业的专业投资者;我也会继续关注学习医药和互联网行业,但多看少动。

2014年下半年,原油价格崩盘,能源相关股票都跌得很惨。但原油不可能长期低于60美元,能源类股票应该会有不错的介入机会,我相信自己在206TSC上交的学费,会有连本带利收回的一天。当然,我的投资体系还需要不断修正完善,包括提高研究的确定性、增加容错空间、降低换手率、适应大资金运作等。

前几年,因为家庭经济非常困难,我自己的前途又完全看不清方向,对比身边的人后心态失衡有些急躁。现在,我已经能看清自己未来的方向,也知道只要不断学习和进步,我早晚会走向成功,所以我已经不着急了。

我没什么文化,智商不高,起点低觉悟慢,在竞争激烈的金融圈内,我没法比别人更高更快更强,我能做的只能是真诚、勤奋、坚韧、守拙。我想,只有甘于做乌龟,我才有机会跑赢兔子。