截止今晚,工控自动化行业的几家厂商,年报和一季报都已经发布,结合年报的内容来看,基本普遍认为行业很难,但各厂商的发展机会都还在,国产替代、机器换人、新质生产力、设备更新各种发展动因,如果经济转好,这个行业应该会迎来业绩主升浪吧。到底这几家公司的情况如何呢,结合年报和一季报的数据来简单看下:

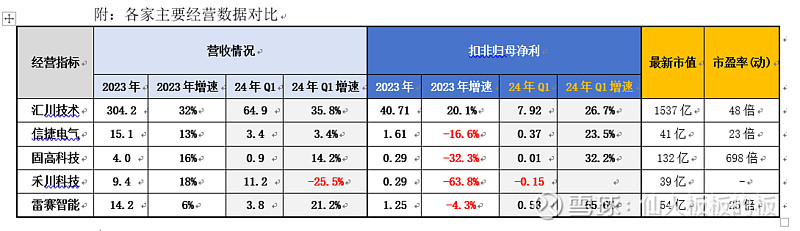

$汇川技术(SZ300124)$ :业绩稳如狗,行业老大地位稳固,但体量大了,增速就跟不上了。24年Q1的数据,利润第一次下降到个位数,通用自动化行业的增长10%,不过新能源汽车的增速确实够猛,未来增长曲线可能就靠这个新能源汽车业务了。但好像要分拆出来单独上市,优质资产剥离,这玩的也挺6,怪不得股价连跌了几天,或许与这个关系比较大吧。

$雷赛智能(SZ002979)$ :23年整体业绩营业收入14.15亿元,同比上升5.79%;实现归属于上市公司股东净利润1.39亿元,同比下降37.10%;若剔除一次性股权转让收益因素,2022年属于上市公司股东净利润1.43亿元,本报告期属于上市公司股东净利润1.39亿元,较上年同期减少3.18%。23年一直受22年股权转让的一次性收益拖累。蒙的一看,利润下降很多,其实控制的还很不错。

24年Q1季度的业绩确实够靓,Q1季度营收增速21%,利润增长54%,实现营收业绩的双增长,彻底从卖股权收入影响利润下滑的影响中走出来了,而且伺服系统增速43%,人形机器人的布局也比较顺利,又是成立新公司,又是规划布局新的生产线的。给市场还是留出了想象空间。从步进起家,现在伺服和步进的营收占比基本持平,今年大概率会成为营收的第一贡献产品线。

从去年提出发展人形机器人,公司连战略方向都升级了,在年报和季报中开始重点突出智能制造和人形机器人双赛道发展:研发无框电机、空心杯电机——送样测试——成立机器人公司——布局产能——下一步应该就是上量?

信捷电气:公司24年Q1营收3.40亿元,同比增长3.39%,归母净利润4447.20万元,同比增长8.61%。这个业绩不能说不好,相对很对爆雷的公司,已经不错了,最起码还是实现了增长,但增速已经很明显下降了,而且公司营收规模已经被雷赛智能超过了。

另外稍微吐槽下,信捷电气新换的董秘和财总,对年报和季报披露的格式真的很敷衍,就不能稍微调整下格式?以前老板一人兼职多个岗位还能说得过去,现在补了两个空缺,还是延续以前的风格。

禾川科技$禾川科技(SH688320)$ :对行业来说,是个搅屎棍子,上市后融了资,就不断杀价抢份额,上市不足两年,就开始定增融资。23年和博士合作,让出5%的股权,还成立了合资公司。结合24年Q1季度的数据来看,好像还没折腾出啥。

一直以为路子野,仗着公司融资有钱烧,能杀出一片天地,结果看到他的业绩,第一感觉,妥妥的暴雷了。

23年销售收入11.16亿,同比增长18.24%,净利润5355万,同比下降40.74%,扣非归母净利润2879万,同比下降63.81%。

24年Q1季度销售收入2.05亿,同比下降25.48%,利润为-1500万,天雷滚滚,本以为固高可能就很差了,结果禾川比固高还差。

固高科技$:固高这个公司能上市,绝对要感谢“注册制”的水,放在现在这种行情的话,大概率是上不了的,产品线单一,只有控制类的产品,相对其他几个友商,只是别人的一个产品线,而且控制类产品的市场规模有限。

23年上市,营收只有4个亿,而且利润立马变脸,开始下滑。拆开季度来看,Q4大增至1.4亿,毛利率大幅下降12.7%,这不出意外,是铺货铺出来的业绩吧,而且很明显,如果不铺货,业绩变脸更严重,这倒是可以建议查查他们上市过程,是否有猫腻,有兴趣的可以扒一下,说不定有瓜。

24年Q1增长14%至0.9亿;净利润增长只有500万,扣个非就只有100万了。

这么一对比,雷赛智能和信捷电气好像是性价比比较高,当然,结合Q1数据来看,雷赛智能可能想象空间更大一些。