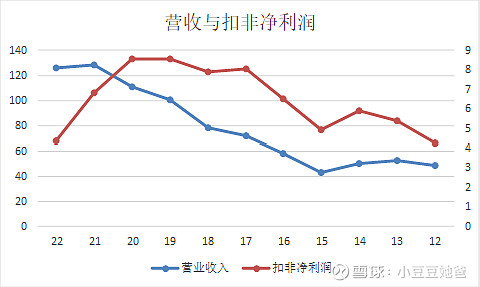

$富奥股份(SZ000030)$ $富奥B(SZ200030)$ 营收125.7亿,同比-2%,扣非净利润4.36亿,同比-36%(比前3季度-53%降幅收窄),经营现金流2.8亿,同比-84%,每10股分红2.5元,分红比例86%。官网无法访问。2023年2月23日公司注销了19-22年回购的68,909,026股,占注销前总股本的3.81%,完成后,总股本由1,810,552,111股减少至1,741,643,085股。

2022 年汽车产销分别完成2,702.1万辆和2,686.4万辆,同比分别增长3.4%和2.1%,乘用车市场得益于购置税优惠和新能源快速增长,产销分别完成2,383.6万辆和2,356.3万辆,同比分别增长11.2%和9.5%。

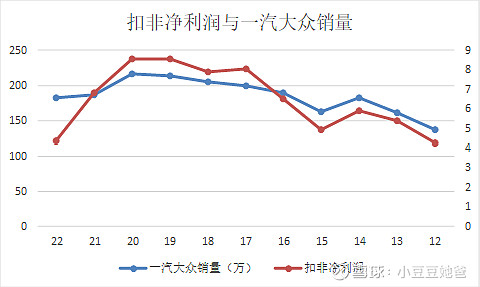

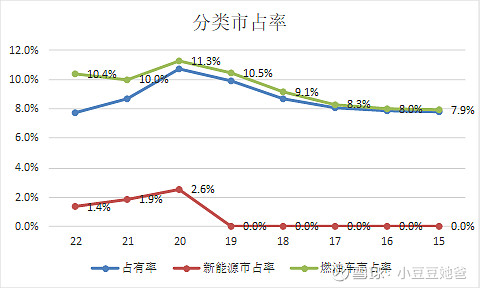

22年全口径(包含合营联营公司)营收中,来自一汽大众占比约50%;来自一汽解放占比约10%(解放营收22年同比-61%),因此公司业绩与一汽大众相关度高。2022年一汽大众销量182万,同比-2.2%,销量增速与行业的差距较前3季度减小3.9pct。

2022年8月8日,公司以现金方式认购一汽富维非公开发行股票59,460,074股,价格 10.68元/股,金额635,033,590元,持有一汽富维8.06%股份。一汽富维近年扣非ROE 10%左右,与其他联营合营公司差异较大,单独分析。因此公司的业务可分为长期股权投资(一汽富维除外),并表业务和一汽富维。

长期股权投资(一汽富维除外)

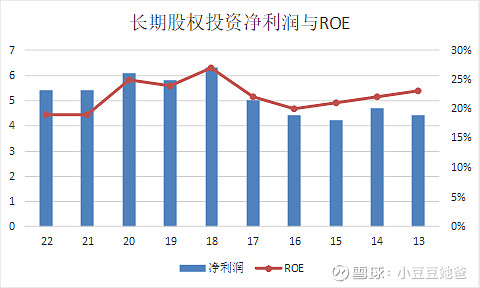

其余共有16家联营/合营公司,2022年账面价值28.2亿,净利润5.4亿,分红5.3亿,没有哪家净利润占比特别高,当做一个整体来分析,都是给一汽,尤其是一汽大众和一汽解放配套的零部件公司。2014-2022年累计分红40亿,对应2013-2021累计净利润46.3亿,分红比例86%,近10年平均ROE 22%,是比较优质的资产。

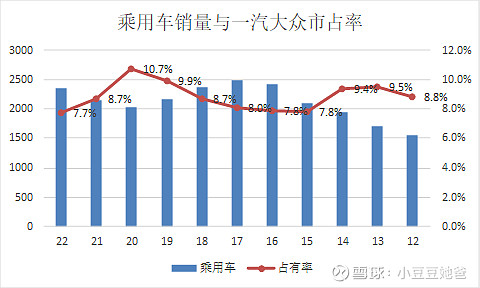

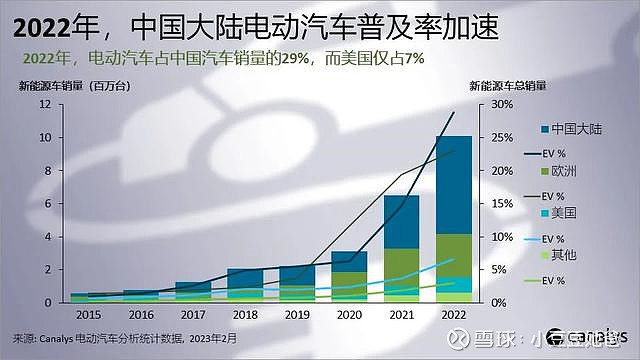

当前对一汽大众不利的是新能源渗透率在不断提升,而它在新能源的市占率明显低于燃油车。22年一汽大众新能源汽车销量9.35万,渗透率约5%,与整个市场接近30%差距大。2022年全球新能源汽车渗透率达到14%,除中国,欧洲,美国之外的地区,渗透率小于5%。中国新能源汽车产业发展快除了产业集群优势,还有一个重要的原因是政策补贴。中、美、欧以外没有产业优势以及补贴的情况下,新能源汽车与传统油车比较竞争力差距明显。

一汽大众的未来主要取决于大众集团。

2022年,大众汽车销量为830万辆,同比下滑7%,跌至11年来的最低水平。但大众集团总营业收入增长11.6%,共计2792亿欧元,扣除特殊项目后的利润为225亿欧元,比上一年增加25亿欧元,利润率为8.1%。纯电动车型共计交付57万辆,同比增长26%,在集团总交付量中占比增至7%左右。目前集团订单中含有16%的纯电动汽车,且占比仍在不断升高。

大众表示,目前集团正在加速转型,并投资软件、电池业务、纯电动平台等,为2024年主要产品发布做准备,2022年大众汽车集团研发支出增加至189亿欧元。

面向未来,大众汽车集团宣布,未来5年将斥资1800亿欧元,投资包括电池生产、在华数字化,以及扩大北美业务等领域。据了解,在这1800亿欧元的投资中,约68%的资金将投入与数字化、电动化相关的未来领域。而在上一个五年计划中,这一比例是56%。 此外,大众汽车集团还将继续对最后一代内燃机投资。“对内燃机技术的投资将在2025年达到顶峰,之后会逐渐减少。”大众汽车集团方面表示。

Arno Antlitz表示:“预计从2025年起,电动汽车在总交付量中的占比将达到20%,我们在这一领域的投资占比超过了三分之二。另一方面,我们还需要保持内燃机的竞争力,这是双重职责。”

此外,大众汽车集团方面还表示,2023年将推出几款重要的新车型,包括新的ID.3、ID.7、奥迪Q8 e-tron等。随着这些新车型的推出,大众汽车集团的目标是,在2023财年实现纯电车型的交付量占比达到10%左右。

大众汽车集团今年第一季度的汽车全球交付量同比增长7.5%,略高于200万辆。原因之一是电子产品的供应逐渐稳定。大众汽车集团的汽车销量在西欧的本土市场和北美地区都取得大幅增长,分别增长26.9%和22.1%。然而,大众汽车集团在中国和中东欧地区的业务仍然明显疲软,分别同比下降14.5%(至64.45万辆)和5.8%。

在电动汽车方面,今年一季度大众汽车集团的纯电动汽车全球交付量为14.1万辆,同比增长42%。同时,今年一季度纯电动汽车占总交付量的6.9%。今年一季度大众汽车集团纯电动汽车的欧洲地区交付量为约9.83万辆;中国为大众汽车集团第二大纯电动汽车市场,交付量为2.15万辆;美国市场交付1.57万辆纯电动汽车,几乎为2022年同期的两倍。

今年1至3月,我国汽车产销量分别达621万辆和607.6万辆,同比分别下降4.3%和6.7%,新能源汽车产销分别完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。

毋庸置疑,作为一家全球化的传统汽车公司,大众目前的新能源进程慢于整体市场,但是仍然有丰厚的利润,雄厚的财务实力,转型的决心和行动,而目前不少新能源车仍然是赔本赚吆喝,是不可持续的。23年以来,中国新能源汽车销量增速已大幅下降,新能源可能是大势所趋,但是不会一蹴而就,过程是长期的。因此我认为大众未来仍然能够在行业占据重要地位。

乘用车行业已经进入了成熟阶段,预计未来销量将围绕均值周期波动。22年一汽大众市占率下降主要受新能源车渗透率上升及疫情影响,疫情现在已经翻篇了,新能源车渗透率仍然在上升,不过速度下降。以22年净利润5.4亿为基准,保守估值59.4亿,相当于11倍PE,相对于28.2亿净资产PB约为2.1。

并表业务及一汽富维股权

2013-2022年平均ROE 4.5%,略高于无风险收益率,保守估值取清算价值9.8亿。

一汽富维多年以来扣非净利润原地踏步,近年扣非ROE 10%左右,资产负债率50%左右,属于比较差的公司。TTM扣非净利润5.1亿,以PE-TTM 10估算,保守估值51*8.06%≈4.1亿。

综上所述,保守估值为59.4+9.8+4.1=73.3亿,和归母净资产74.7亿相当。