年报要点

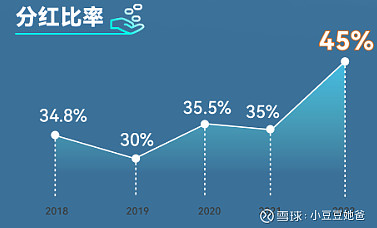

$中国重汽(SZ000951)$ $中国重汽(03808)$ 营收593亿,同比-37%,归母净利润18亿,同比-58%,股息每股0.33港元或人民幣0.29元,分红比例约45%(看样子是潍柴系的统一部署)。经营现金流109亿,比上年增加141亿,與上年度比較,应收账款增加現金淨流入84亿以及支付所得稅稅款大幅減低19.8亿。未来公司将一如既往地致力于为广大股东创造更大价值,继续保持稳健高比例的分红政策。

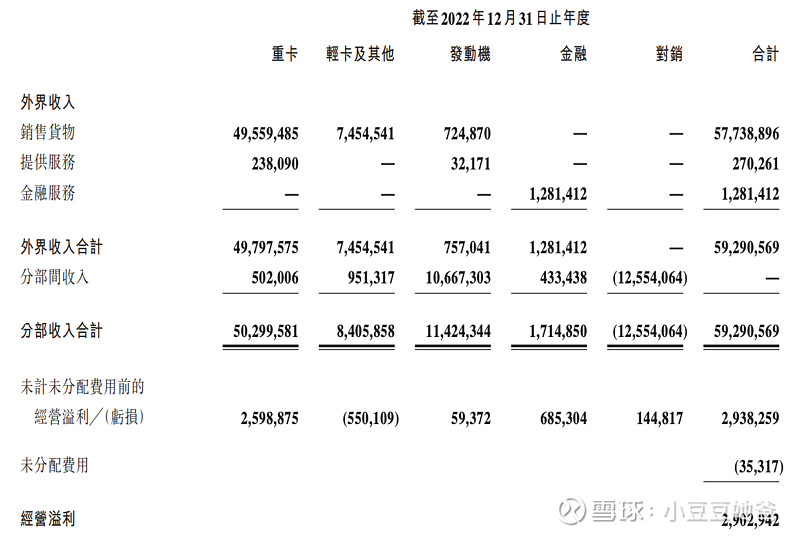

分业务的营收,利润数据。

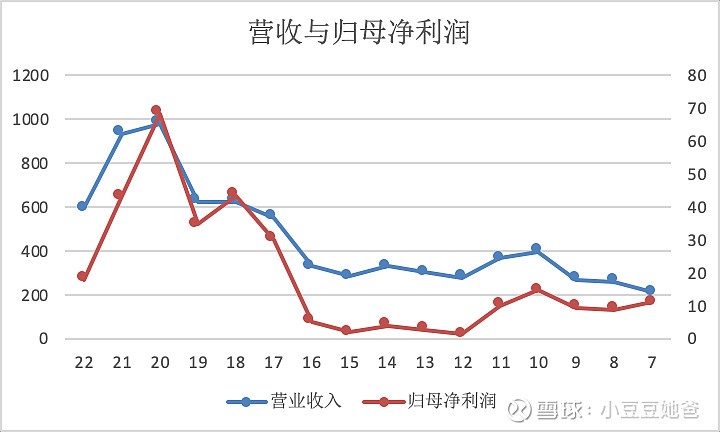

近年重要财务数据。

公司将业务划分为重卡,轻卡及其他,发动机,金融。2022年重卡对外营收占比84%,发动机主要内部销售给重卡配套,金融主要业务是为客户买车提供按揭贷款服务,都和重卡高度相关。轻卡及其他自从2012年开始单独披露数据,2012-2022年累计经营利润-18亿,是个赔钱货。因此下文主要分析重卡业务。重汽集团的重卡业务绝大部分都在公司,集团重卡销量约等于公司重卡销量。

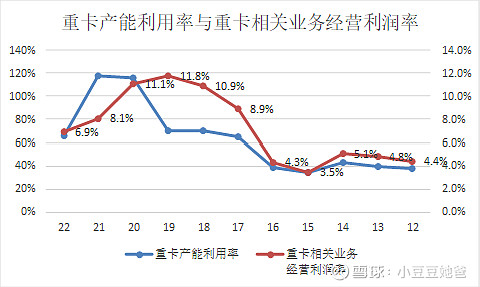

营收与17-19年相当,归母净利润明显低于17-19年,剔除轻卡的影响,重卡相关业务经营利润率比17-19年平均值低3.6pct。研发投入占比比17-19年平均值高1.9pct,毛利率低1.5pct,重卡行业销量22年相当于17-19年平均值的58%。提高研发投入占比的直接影响是减少净利率,但是如果研发得到了有效的产出,可能会降低成本,提高市占率,增加营收,进而通过规模效应提高净利率,最终提高净利润,所以要全面的评估影响才知道是否值得。这个比较可以看出22年提高研发投入占比降低成本的效益不明显,但是看不出对营收的影响。

近年行业销量与22年接近的是16年,14年,12年,09年,这些年份公司的营收,归母净利润均大幅低于22年,并且除09年外净利率均低于22年。这说明公司提高研发投入占比对营收的正面影响很明显,总体收益远远高于投入。

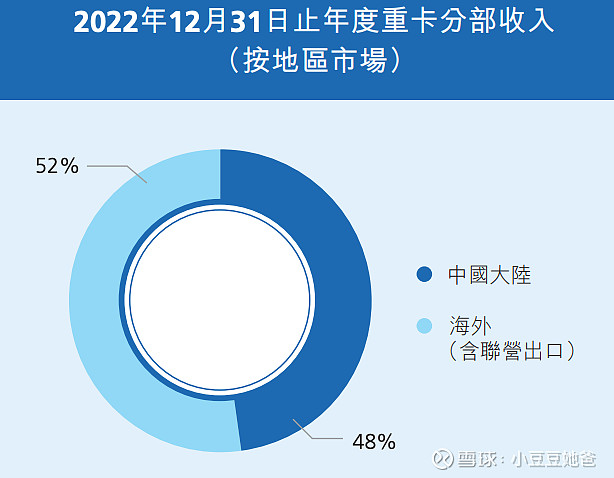

重卡行业銷售約67.2萬輛,同比下降51.8%,集團銷售重卡157,756輛,同比下降44%,市占率约23.5%,近年来首次夺得行业销量冠军(2016—2021年冠军一直是一汽解放)。集團國內重卡銷售69,231輛,同比下降69.6%,出口重卡(含聯營出口)88,525輛,同比增長63.8%,銷量創歷史新高,實現出口收入(含聯營出口)261亿,同比增長85.7%,主要出口到发展中国家和地区,集团已连续18年保持国内出口第一。重卡分部總收入503亿,同比下降36.8%。重卡分部的營運溢利率為5.2%,同比下降0.2個百分點。重卡分部總收入及營運溢利率下降主要原因是國內重卡銷量大幅下降。

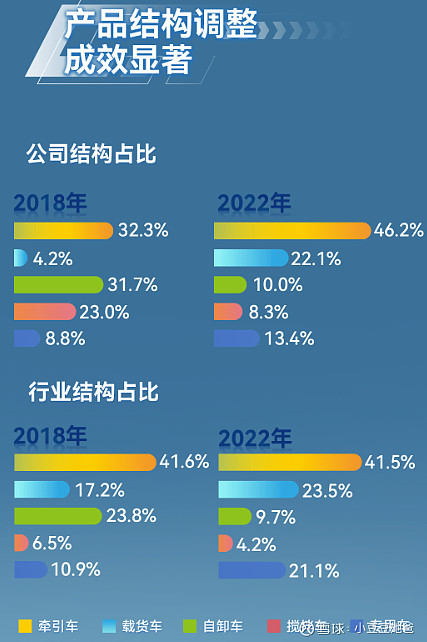

18年公司工程重卡(自卸车,搅拌车)强,物流重卡(牵引车,载货车)弱,22年结构和行业大致相同,物流重卡的短板已经补上了。

行业情况

一汽解放营收383亿,同比-61%,扣非净利润-17.1亿,同比-148%,毛利率7.3%,同比下降6pct。实现中重卡销售14万辆,按北斗数据口径,在国内市场终端份额25.7%,同 比提升1.9 个百分点,保持行业领先。出口2.8万辆(轻中重卡),同比提升98%。国内市场,一汽解放的市场份额始终处于领先地位。这主要源于两个方面,一是具备完整的机箱桥自主研发技术与产品。二是基于三大总成均为自主研发,匹配程度较高,整体运行下来全生命周期成本较低。

东风商用車(主要是卡车)實現銷售約31.1萬輛,同比降幅 40.4%,营收387亿,同比-46%,经营利润-28.7亿(上年同期6.5亿)。陕重汽销售重型卡车8万辆,实现收入320亿(-41%),处盈亏平衡状态。福田汽车扣非净利润-2.8亿。

其他的公司更不用说,公司可能是22年行业唯一经营利润为正的公司。

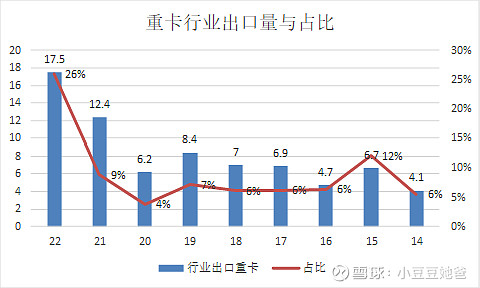

2022年,全球能源、矿产需求爆发式增长,海外重卡需求依然维持高位。全球重卡销量约178万辆,中国以外市场约128万辆,中国品牌可进入的海外市场重卡市场约40万辆。中国重卡的出口区域主要集中于东南亚、非洲国家,2022年出口至东欧区域占比较高主要源于俄罗斯的贡献。俄乌冲突,欧卡对俄罗斯的供应受限,俄罗斯对国内重卡的需求快速增长,2022年对俄罗斯的重卡出口占总出口销量比例达17.3%。

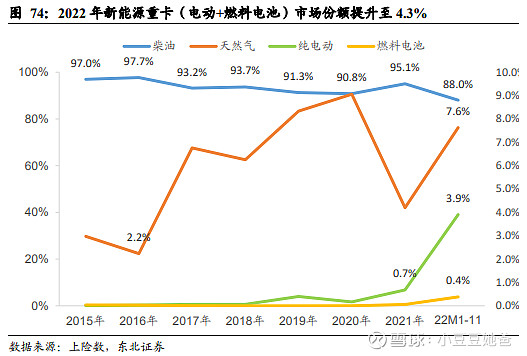

2022年新能源重卡销量达2.5万辆,同比增长140.3%,新能源渗透率达5.2%,同比提升4.5pct。其中纯电重卡为当前新能源重卡的主要动力类型,2022年占新能源重卡销量比例约90%。换电重卡可有效解决行业痛点,有望成为新能源重卡的主流选择。重卡因载货量大,对新能源车型的动力和续航能力有较高要求,若仅增加车身电池体积,不仅会提升新能源车成本,且续航里程提升幅度也有限。换电模式因其可标准化程度高,换电方式简单且效率高,因此换电重卡销量及占比快速提升,2022 年换电重卡上牌销量达12386辆, 占纯电重卡销量比例约55%。

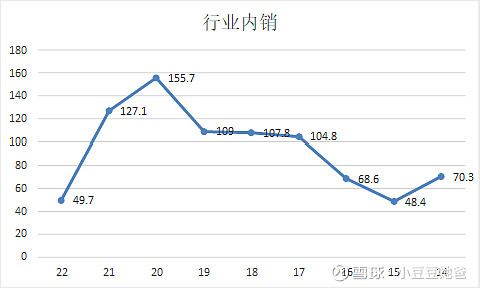

市场拆分为出口和内销。21年前出口销量在6万左右波动(目前行业出口销量没有普遍认可的统计数据,下文数据来自公司的披露的信息),平均占比7%,21,22年是各种特殊情况的结果,不是常态,高速增长不可持续,未来可能更像21年前。

进口重卡在中国的销量一直是个谜,可以确定的是占比很小。

外资重卡国产目前尚未对行业产生重大影响

斯堪尼亚:预计2024年底投产,年产能5万台左右,作为斯堪尼亚的全球第三个生产基地,如皋工厂未来可以实现生产斯堪尼亚的所有车型,面向中国市场的产品更加丰富,还会将产品出口至全球其它国家。

奔驰:2022年9月23日,第一台国产奔驰重卡在怀柔总装车间正式下线。紧随在斯堪尼亚后宣布国产的是奔驰,而和斯堪尼亚不同的是,奔驰选择国产化的方式是与福田戴姆勒合资。年产能6万辆,该工厂所生产出的重卡产品将只针对中国市场,并不像斯堪尼亚一样面向全球。

沃尔沃:停留在收购阶段,目前沃尔沃与江铃重汽的股权转让处于停滞状态,仍未获得政府批准,转让合同暂未能生效。

今年一季度行业及公司销量

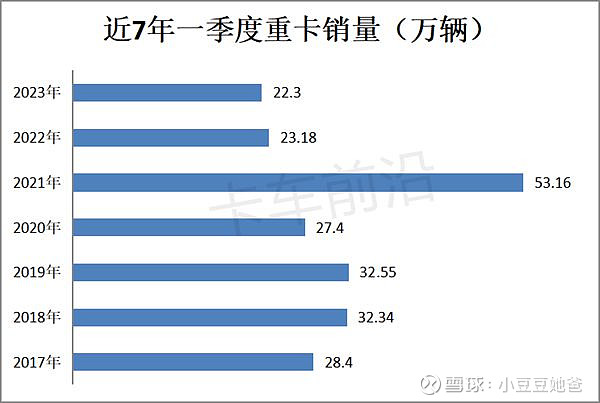

2023年一季度重卡行业累计销售22.3万辆,同比去年一季度23.2万辆下降4%,近7年同期最低。

今年一季度重汽海外出口重卡达到3.1万辆,再度刷新由重汽自己保持的中国重卡出口纪录,牢牢占据了国内重卡出口市场半壁江山的市场份额。

年后复苏的终端购车需求自3月中旬以来已经明显减弱,各厂家的订单以及终端销量均呈现出明显的后劲不足。其中原因有三方面,首先是经济弱复苏,货运市场景气度并没有根本改观。春节以后,虽然经济基本面在恢复,但由于“大疫三年”的影响,民众的消费能力大幅“缩水”,因此消费和经济都呈现出弱复苏的态势,整体不及预期。消费是物流业的上游,为物流业提供货源,消费弱复苏,也就意味着物流运输行业车多货少、运费低的情况没有较大改观(运费最近还下跌了),物流用户买新车、换新车的需求也难以保持强劲势头。

其次,房地产行业近几年来一直不景气,迄今也没有起色;基建工程投资由于普遍缺钱的缘故,资金落实不到位,项目开工情况很不理想。这也就意味着重卡市场的另一个驱动力——固定资产投资,没有形成对下游重卡市场的实质性利好刺激。最近,第一商用车网获悉,跟基建投资高度强相关的工程机械市场3月份销量预计将大幅下滑40%以上,工程机械市场如此惨淡,跟基建投资高度强相关的重卡市场,同样面临非常不利的局面。

此外,目前重卡行业的库存还处在高位,对厂家和经销商的资金流动带来了一定压力。“去库存”仍然是部分重卡厂家的主要工作之一,这也从供给端层面限制了厂家和经销商的新车销售。

保守估值

由于稳定的行业格局及高经营杠杆,公司的业绩主要取决于行业销量,市占率。

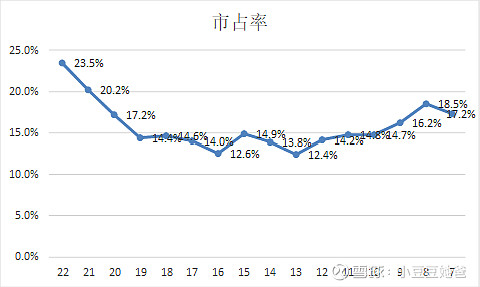

重卡行业,规模效应非常重要,衡量公司业绩最重要的指标就是市占率,从20年开始公司的市占率直线上升,每年提升3pct左右,非常漂亮。

公司已经把所有海外营销团队的办公地点都移到了海外,在海外了解海外客户的需求。

分市场来看20年以来公司出口市占率没有明显提升,内销20-22年平均市占率15.9%,比之前高4pct左右。所以20年以来总体市占率上升的主要原因是(a)公司更有优势的出口市场销量大幅增长,(b)内销市占率上升,其主要原因应该是产品的核心竞争力提升(和潍柴重新合作功不可没),不断加大研发投入,形成多品牌协同,高中低端均衡发展。

公司的业绩与重卡销量高度相关,预测未来某一年的销量几乎是不可能的,因为无法获得现有所有重要的信息,更无法获得未来所有重要的信息,甚至还有未知的未知。相对而言,预测可见的未来平均销量容易一些。公司重卡销量=重卡行业销量*市占率。市场拆分成出口和内销。

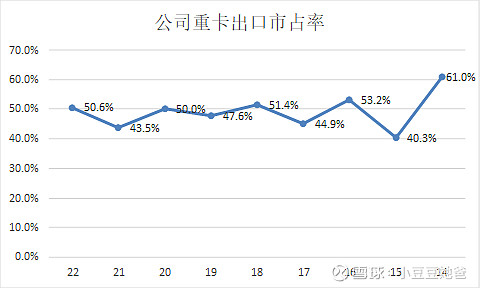

出口市场未来可能更像21年前,平均销量以14-20年平均值6.3万估算,市占率以14-22年平均值49.2%计算,未来公司出口平均销量估算为3.1万。

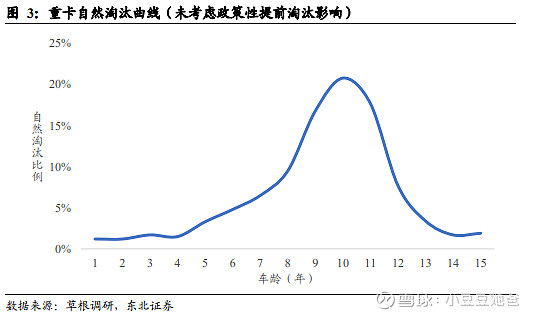

内销,重卡保有量在经历连续多年高增速增长后,首次出现同比下行,2022年同比下滑2.6%至839万辆,也就是说淘汰的比销售的多22万量,约为72万辆。常态情况下,车龄2年以内的新车淘汰率应低于0.5%。国六b排放标准将于2023年7月1日开始全面实施。此次国标切换影响的时间维度不会太长,影响程度也将明显小于2019年国五向国六a的切换。

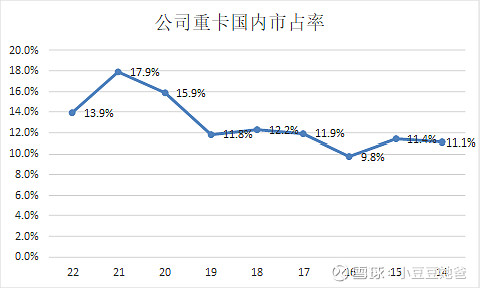

重卡需求可分为更新与新增,随着未来GDP增速进一步下降以及经济结构的变化,新增的需求即使有应该也不多,绝大部分是更新需求。重卡一般保修2-4年,15年强制报废。考虑到自然淘汰曲线及报废率,估算未来年平均淘汰量为839/10=83.9万量。以20-22年平均市占率15.9%估算,公司未来内销平均销量为83.9*15.9%=13.3万。因此公司未来平均销量估算为13.3+3.1=16.4万。

公司19,22年销量16.9万,15.78万,平均值16.34万,与16.4万很接近,以这2年平均净利润26.4亿估算未来的平均净利润。

济南卡车2021年非公开发行股票导致公司持股比例由63.78%变为51%,2017-2020年其贡献的平均归母净利润占比为18%,其他情况不变的情况下,这会导致公司归母净利润下降(63.78-51)/63.78*18%≈4%。

综上所述,保守估值238亿,相对于估算的26.4亿未来年均净利润PE约为9,相对于22年末359亿归母净资产PB为0.66。