去年 $百时美施贵宝(BMY)$ 收购Celgene时有个contingent value right (CVR)条款规定:如果治疗Multiple sclerosis的Zeposia和针对CD19的CAR-T疗法liso-cel在今年底获批,另外一个针对BCMA的CAR-T疗法ide-cel在明年三月底前获批,则BMY需向Celgene股东总共支付70亿美元,相当于每股9美元。但只要这3个药中有一个没按时批准,则BMY可以一份不付。

虽然Zeposia已经在今年3月获批,但现在距年底只剩2天了,liso-cel在这2天获得批准的可能性很低,这从价值9美元的CVR现在只值1.5美元也可以看出来。需要说明的是,这两个CAR-T疗法本身没什么问题,最终会批的可能性很大,只是因为疫情影响了FDA的检查和审核,所以BMY多半是省了这70亿美元最后申请也都获批了。

话说回来,即便奇迹发生,这3个药最后都按时获批了,BMY这70亿美元花得也不冤,最后从这3个药赚回的肯定比这价钱多。再退步说,如果某个CAR-T没获批,对BMY的管线影响也不大。因为除了BMY自己的管线外,被收购的Celgene本身研发能力就很强,管线也足够丰富,而且Celgene以前还收购了Juno(CAR-T最初就来自Juno)。上个月,BMY还收购了Myokardia,将包括治疗HCM(目前还没有有效的药物)在内的心血管药物揽入怀中。

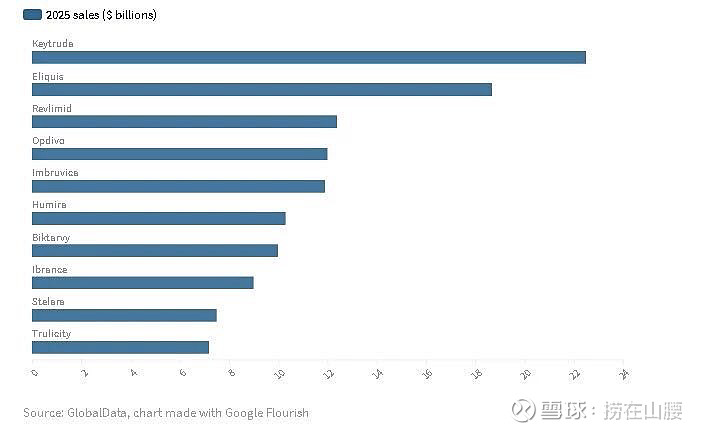

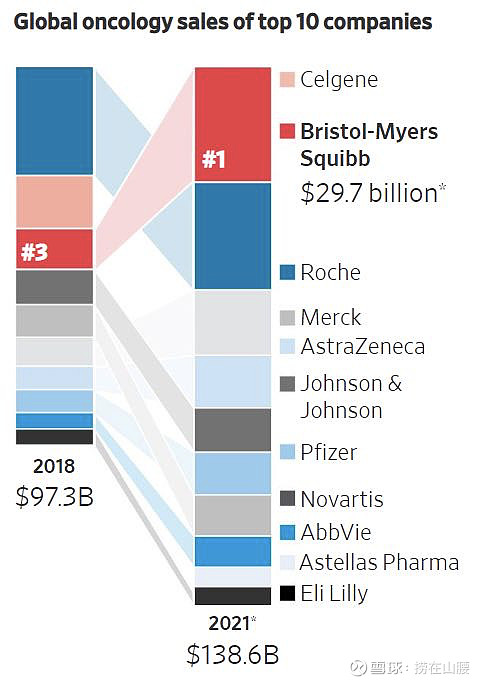

另外根据Globaldata的预测,到2025年,全球销售额最高的药物里前4名中有3个是来自BMY(见下图)。唯一的例外是 $默沙东(MRK)$ 的K药,但因为专利的原因,BMY也会从K药的销售额中提成。如果只看抗癌药的话,BMY也预计会在明年取代 $罗氏控股(RHHBY)$ 成为抗癌药的销售冠军。

BMY现在的PE还不到10,PEG也只有1,最近这年的收入增长了63%,近3年收入的平均增长率也有24%,所以现在这个股价还比较划算。

此外,巴菲特最近也新开仓了BMY,文艺复兴基金也重仓了BMY。