$安图生物(SH603658)$ $新产业(SZ300832)$ $亚辉龙(SH688575)$

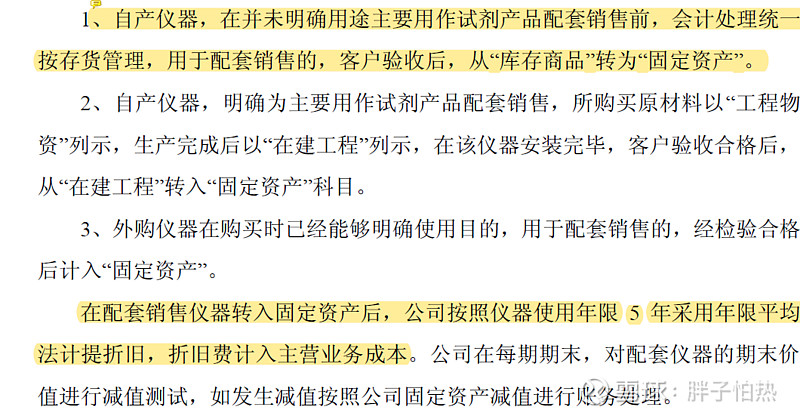

按照IVD仪器投放的传统财务处理,投放仪器计入固定资产,折旧计入销售费用。最开始的也是陷入这个思维定式而对一些生意模式本质产生理解的偏差。着手研究这个问题的源头在于看到了销售费用里面折旧摊销收入占比。安图的大头发光仪器基本全是投放,而新产业根据招股书,2019年投放比例5%不到,那为什么这样的情况下新产业与安图的折旧摊销收入占比能够类似?与亚辉龙、迈克形成鲜明对比。

仔细翻阅了招股书,安图的投放仪器计入固定资产,折旧计入主营业务成本(这也是早期研究对于招股书研读的疏忽。也正常,即使与某资深业内人员讨论其也陷入思维定式,我提出计入cogs观点以后被质疑没有阅读招股书,自称招股书上写的很清楚折旧计入销售费用。我提出如果这样新产业与安图折旧摊销收入占比相似不合理,其随口一说新产业也有很多投放仪器。可见如果形成思维定式,就会脱离本质)

安图这个投放仪器的财务处理明白以后,联想到毛利率80%为什么低于新产业很多了。那么思考发光这个生意本质,新产业、安图、亚辉龙、迈克赚钱的实质到底是什么:

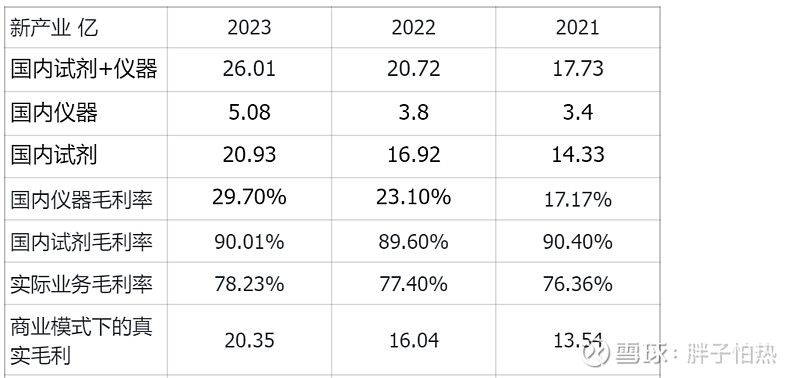

1)新产业:仪器主要采用售卖形式,然后会给经销商一个考核指标,达到这个指标以后会以试剂形式返利给经销商,而返利的这部分试剂成本也计入COGS。所以对于新产业国内发光的生意,真实毛利 = 仪器收入+试剂收入-仪器COGS-试剂COGS-投放折旧摊销(这部分很少可以忽略)

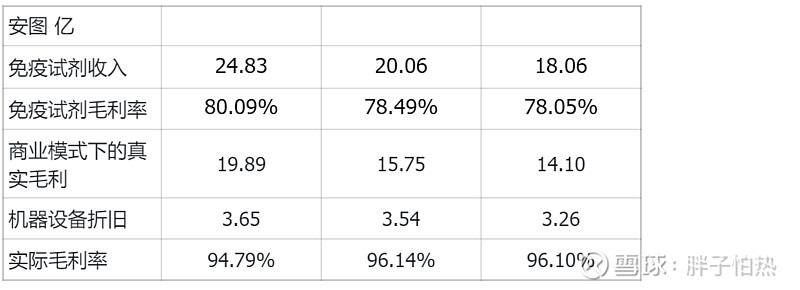

2)安图:仪器投放,设置试剂指标,如果没有完成需要付违约金。投放仪器计固定资产,折旧计入COGS。那么假设不考虑违约金,对于安图的发光,真实毛利 = 试剂收入- 试剂直接成本- 试剂间接成本(仪器的折旧)

3)亚辉龙/迈克,真实毛利 = 试剂收入- 试剂成本 - 销售费用里面关于仪器的折旧费用

以发光到底赚了多少钱这个角度再比较安图与新产业国内发光的业务

(1)新产业按照仪器和试剂这个赚钱模式来看,真实毛利率78%,其实与安图的试剂毛利率是相当的(安图的模式下试剂毛利率就是赚钱角度看的真实毛利率)

(2)新产业试剂的真实毛利率不只90%,由于返利部分的试剂也计入COGS,根据产业调研,可能真实试剂的毛利率有95%。安图的试剂真实毛利率其实也很高,把成本里面扣除间接成本(也就是机器设备折旧),这里假设机器设备折旧都是发光仪器,但实际机器设备折旧里面包括发光、佳能的生化、分子等等,所以实际发光的间接成本没有报表里面的机器折旧设备那么大。以这个数粗略计算,安图试剂的真实毛利率95-96%,考虑到假设机器设备折旧都是发光仪器,实际会略低一些,也是相当高的。根据调研,新产业磁珠自产可能每个会便宜几毛,毛利率略高于安图也正常。再这么一看,亚辉龙80%多的毛利率是不是差距就出来了。

(3)真正从数据维度比较新产业与安图的发光,可比的是新产业仪器+试剂收入 vs 安图试剂收入,以及两者商业模式下的真实毛利。23年其实新产业是略超过安图的。过去认为的安图国内发光试剂已经超越新产业而判定其份额就超过新产业的判断,在23年看来是不合理的。

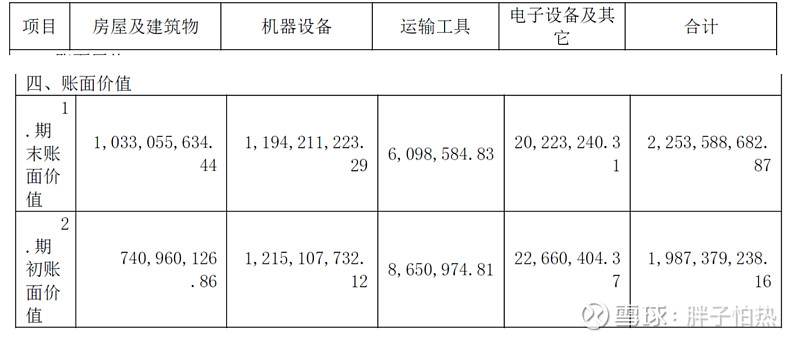

由折旧模型又联想到了新产业与安图固定资产的差距

安图的固定资产

新产业的固定资产

23年新产业固定资产12.7亿,安图22.5亿,乍一看两者的固定资产差异非常大,安图重资产ROE非常低。但仔细看两者固定资产10亿的差距基本全部来自于机器设备,安图12亿,新产业2.9亿。那结合前文两者的财务处理方式,至少涉及发光的这部分的机器设备,一个未来产生折旧,一个未来产生试剂返利,本质差别并没有那么大。剔除这部分机器设备,实际资产差距没有表观这么大。