$春立医疗(SH688236)$ $爱康医疗(01789)$ $威高骨科(SH688161)$

关节续标理论上24年4月需要开始新一轮的执行周期,最近结果应该是要出来的,在这做一个猜测。

(1)价格的变化

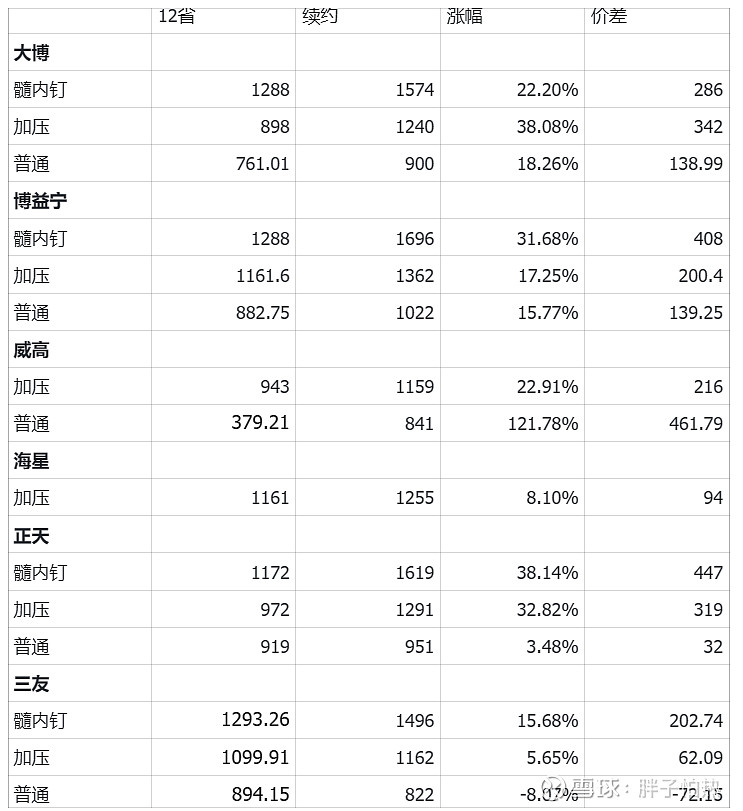

23年的创伤集采续约有明显的提价,可以看到威高、大博等头部有15-30%的提价,因此市场对于关节集采的续约提价的预期可能相对高。但是我不这么认为。

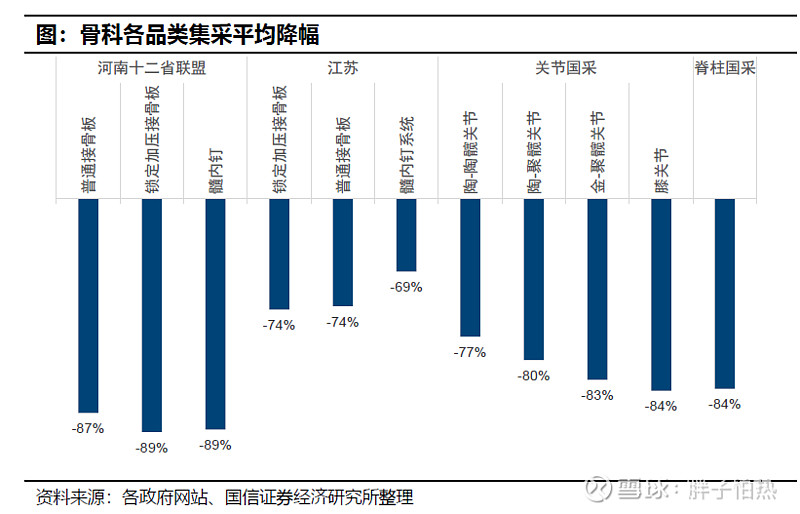

首先第一是整体降幅情况,创伤续约前的价格主要以河南十二省集采的价格为基础,河南12省的降幅明显是高于关节国采降幅10-15%的,创伤的提价有一部分可能是弥补之前过多的砍价。从厂商毛利率看大博 21年创伤毛利率86%,22年 74.4%;威高 21年创伤毛利率84.8%,22年78.6%,毛利率基本是大砍。而关节方面,春立的毛利率掉的还行,21年78.1%,22年 76.8%的毛利率,春立的价格比较高;爱康 21年65.6%,22年60.5%;威高 21年 63.9%,22年 51.2%【这两个都是中标价不算高的,比春立低~1000块】

所以个人判断对于高价的春立可能续约并不会提价,低价的厂家相对会提高拉平价差,这点也符合2月出来的征求意见稿和爱康管理层的预期。

(2)报量份额的提升

份额这块,国产是确定会提高的,多方的口径保持一致,由于价格原因,进口在这一轮国采供货方面做的不好,有断供情况。由于报量是以上一年使用量来报的,那么这轮续标,国产的份额比例是一定会提升的。

(3)具体企业的影响,春立 vs 爱康

春立前文也分析了,认为提价概率不高。春立在于膝关节是否能补标。第一轮集采春立报价过高导致了丢标,选择了给贝思达代工,但报量看21年春立膝关节报量1.8w,而贝思达只有几百套,这么大的差距能填补吗?关节续约报量取决于23年使用量,春立膝关节的量更取决于标外的量,但23年ff确实影响了标外的量,所以这块我对春立的补标持不乐观的态度【虽然管理层和卖方都是觉得续标没问题,这里吐槽一下春立的电话会废话实在太多,年轻的史总沟通起来和爱康激情的韩总比起来效果差不少】

爱康方面,膝关节受益于进口断货和春立丢标,个人认为mkt share在这次报量上会进一步提高。而上一轮的低价这轮续约减少价差的确定性也比较高,管理层认为提高的1000块也是会补贴渠道的,虽然从报表上价没有直接提升,但是骨科这个行业标准化产品质量都差不多,放量的关键在于经销商很,赚钱的东西才有动力去推,所以爱康提价对于放量反而是有利的。个人认为爱康续标的受益更大,确定性更高。

(4)关节行业整体发展

关节的需求还是很稳定的,随着老龄化需求只会越来越多,行业有15-20%的增速。

竞争格局方面国产占比髋关节有70%,膝关节约40%,这次续标以后份额会进一步提高,这三年的续标个人判断国产厂家能享受国内最后一批的进口替代红利。

出海方面,爱康海外占比有接近20%,春立23H1海外也有16%,而且海外的增速非常快。产品同质化的情况下,第三世界国家是国产厂家很好的攻占对象,骨科MNC在疫情期间有供应链问题导致给了国产的头部很多机会,这块想象空间也很大。

所以关节行业看是一个值得关注的赛道。个人最看好爱康医疗。

本文不构成投资建议!记录自己看法用于复盘。