最近准备研究研究创新药,正好机缘巧合看到了凯因科技这个票,做HBV和HCV创新药的公司,正好以此入手,分享一些创新药有关的研究/感悟/疑惑。

$凯因科技(SH688687)$ $特宝生物(SH688278)$ $吉利德科学(GILD)$

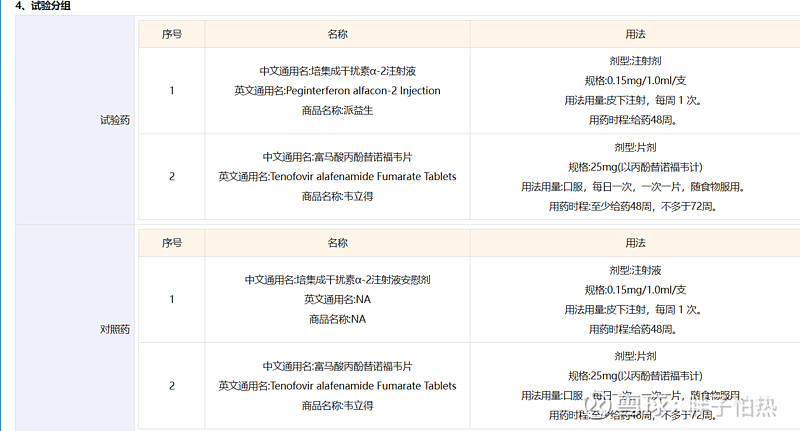

凯因科技主要产品包括丙肝药凯力唯、潜在乙肝药派益生、IPF药安博司、复苷、金舒喜阴道泡腾片、凯因益生a2b干扰素注射液。

丙肝药和乙肝药属于创新药,也是凯因这个公司主要的逻辑和增量。

创新药从疾病的角度的一套个人研究思路:一看疾病天花板(患者人群多少?每年人数增减多少?渗透率多少?),天花板高才能出大单品,产生大逻辑。二看临床指南(这个病怎么得的、怎么治、治多久、能不能治好等),了解疾病本身才能更好理解后续的用药以及竞争格局。三看竞争(市面上不同类型药之间的竞争,哪种是优势用药?同类型药的竞争?优势/壁垒在什么地方?未来新进入的影响?医保纳入?指南纳入?销售能力竞争?等等),充分了解竞争是为了判断药品的整体的增长潜力。四拍脑袋算估值,根据上面的所有信息对未来的sales进行预测以及估值测算。

按照这个思路来看看凯因的两款创新药。

一、乙肝药派益生

(1)天花板

派益生主要目标市场是中国市场,就单看中国市场,存量HBV感染人数将近8000w人,乙肝患者2000w左右,每年新发将近100w人,绝对是一个大病种。2022年中国乙肝检测率22%,治疗率15%,存量治疗人数大约263w人,整体渗透率3.3%,非常低。乙肝治疗符合大赛道类型。

(2)指南

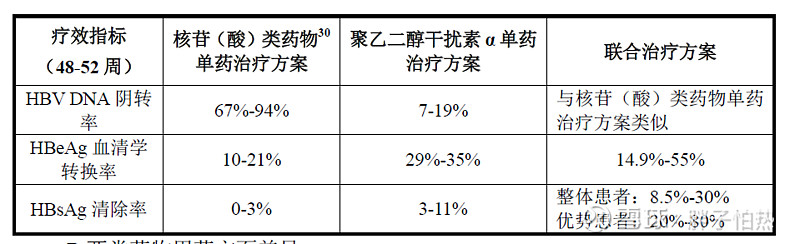

乙肝这个病最大的特点就是难治好,临床上有三种治疗终点:1、HBV DNA阴 2、乙肝e抗原阳性转乙肝e抗体阳性 3、乙肝e抗原转阴。临床需要达到第三种状态才能停药,只达到前两种状态就很容易复发,药就很难停。

看看最新版乙肝指南的推荐用药:目前只有两种用药推荐,NAs和PEG-IFN类药物。推荐可以总结为

1、首选NAs类药物 2、一些情况也可以直接用PEG-IFN,但出问题还得换成NAs 3、一些特殊情况如失代偿期等只能用NAs治疗 4、NAs用了一段时间如果HBeAg阴转即达到满意的治疗终点以后,可以联用PEG-IFN

NAs药物是直接靶向HBV聚合酶的逆转录酶,抗病毒速度快但是难以根治,需要一直吃药。而PEG-IFN 利用人体的免疫机制来清除病毒来达到临床的功能性治愈(48-96周)。也就是说在现在的治疗手段里面如果需要治愈乙肝,基本绕不开PEG-IFN。

PEG-IFN有人群限制,适用人群比例在30%+(一个研究里面给的数据是37%),在乙肝患者大基数下,PEG干扰素的优势患者的总量也够多。从患者角度讲,在经济支持的条件下,治愈和天天吃药选哪个?

(3)竞争

先看看NAs类的药,集采以后非常便宜了,年化100-500元,几个品类大体作用相似,有些副作用之间的差别,不是关注的重点。

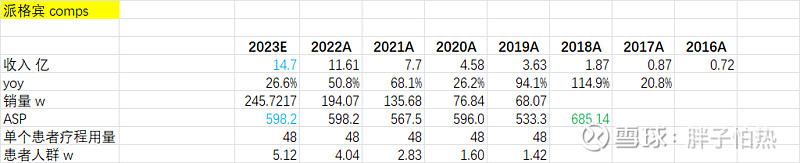

PEG-IFN类药物,之前市场有MSD的佩洛能2016年停产,罗氏的派罗欣在国内给歌礼卖,2022年终止合同,后面中国区也不做了。所以市场上只有特宝派格宾一个药,格局是相当的好。

派格宾的价格原来是820元,江西干扰素集采还降了一点,按22年中标平均价~780,降了~14%【虽然我不太懂,这怎么独家的还要进集采?】和其他竞争激励的干扰素比起来降的差远了。按670元算,48周每周一次,年化费用3.2w,又进了乙类医保,自费20%左右,也就6500块,对于优势人群来说,联用能治好乙肝,你说心动不心动?

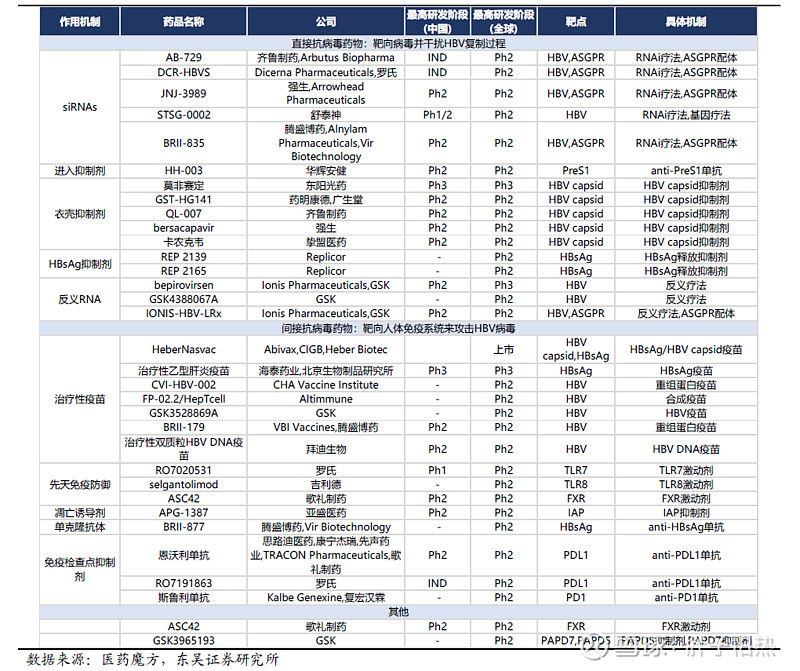

再看看后来者,除了凯因进度比较快,其他的一些靶点疗法国内到ph3的是东阳光和海泰药业的治疗性疫苗。

东阳光的phiii 21年底才开始,至少要24年才做完,而且主要终点是看HBV DNA,而不是HBsAg的清除率,不是按照治愈性临床做的设计,而且靶点是衣壳没有太多依据支持,总的看没什么竞争力。海泰这个疫苗2014年就开始做了,还没做完,查了下这个公司依托于FD大学,不算一个商业化很强的公司,更像个科研单位,商业角度看也没什么竞争力。还有一些siRNA和干扰素的联用,这些早期管线未来获批不影响干扰素。

所以如果凯因2025年按期获批,未来几年可能就是两家瓜分市场。

然后具体看看凯因的派益生和特宝的派格宾。

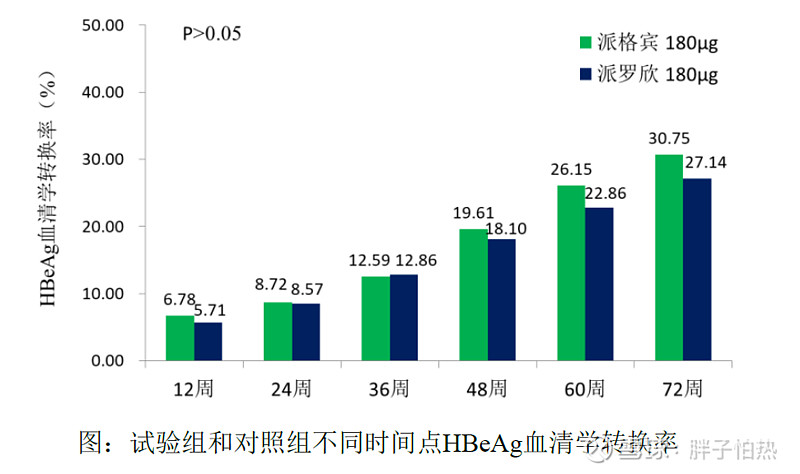

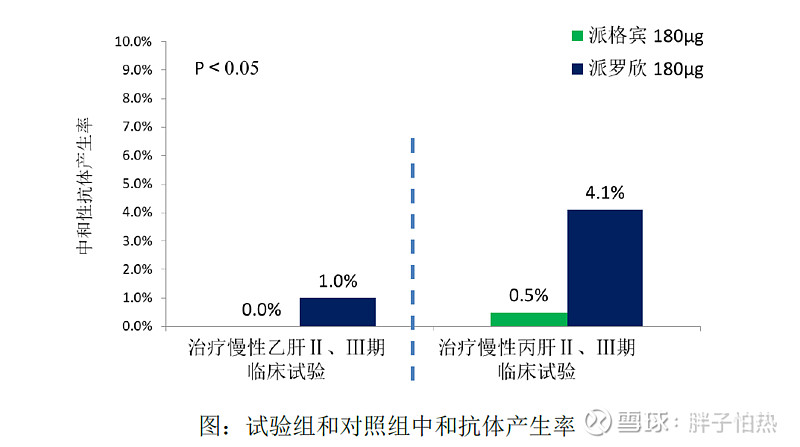

临床方面,派格宾用于申报上市的NDA采用的是和派罗欣头对头,主要终点是治疗后24周HBeAg 血清学转换率。结果是HBeAg血清转化率、SAE、免疫原性略优于派罗欣。但是这个主要终点不是HBsAg的清除率,更像是第二阶段:满意的临床结果。

而凯因派益生的ph iii设计直接是NAs联用,主要终点是HBsAg的消失率,个人认为这样的临床设计就是朝着临床治愈设计的(ph ii是和派罗欣头对头,主要终点是血清 HBeAg 消失率)。目前是ph iii已经随访完成,有望1Q24 临床数据读出,1H24 申报,25年内获批。派格宾也做了一个类似的ph iii CTR20191917,聚乙二醇干扰素α-2b注射液联合替诺福韦【但是里面的用药模式有好多种,初治/经治+90微克/180微克+连续用药/停药,里面这个停药的设计没太理解这样设计的原因】,这个临床23年底也完成了随访,等待数据读出。

可以说这两个三期的结果对凯因的上市非常重要。没从事过药物临床,不懂如何判断成功率,觉得三期结果算是开盲盒,也不太懂没开盲盒之前市场是否会price in。【所以这块确定性还得等三期结果出来,现在看至少几年内竞争格局很好,想象空间很大】

(4)估值

估值结合一些指南报告的数据,拍脑袋估了一个。几个核心点:根据派格宾的收入倒推治疗人数确保2022/2023年比较合理,后续递推。按照凯因2025年获批,当年进医保,2026年开始卖。按照12%折现,上市成功率给了50%。7年后达到peak sale 20亿左右【特宝今年都快做到15亿了,7-8年后凯因拿35%份额,做到20亿】

这块还有一个费用投入问题,自由现金流比例是按照特宝的净利率估算的。凯因有丙肝的销售团队,而且也开始拓基层市场,不知道这块对乙肝之后销售有没有促进作用。而且等25年对PEG-IFN市场教育是不是会好一些,销售费用比例会小一些?至少从派格宾的推进看很顺利,而且有很多关于NAs+PEGIFN联用提高治愈率的循证医学数据发表。

拍脑袋拍出来现在有~10亿估值。如果三期结果好,这块的比例会大大提高。

二、丙肝药凯力唯

乙肝药保证凯因未来增长弹性,丙肝药则是基本盘。同样从天花板、临床指南、竞争、估值四方面来看。

(1)天花板

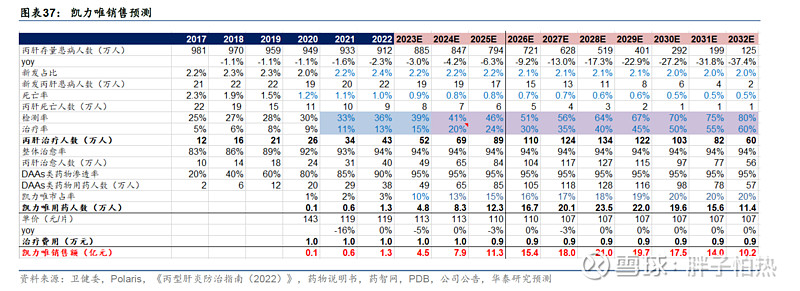

丙肝的天花板不如乙肝,现在大概有800-900w人患病,每年新发20w左右,国家推行的是2030年消灭丙肝。2020年检测率30%,治疗率9%,相对高一些,而且丙肝目前治愈率比较高95%+,虽然目前患者体量还可以,但基本是个存量减少的市场。

(2)临床指南

首推无干扰素的泛基因型DAAs药物。对中国来说,1b和2a型比较多。然后是2/3/6型,4/5比较少,市场上获批的泛基因型一般指的是1/2/3/6型。对于非泛基因型药物,治疗前需要先检测基因型,在治疗效果差不多的情况下,多了一步造就了天然劣势。

(3)竞争

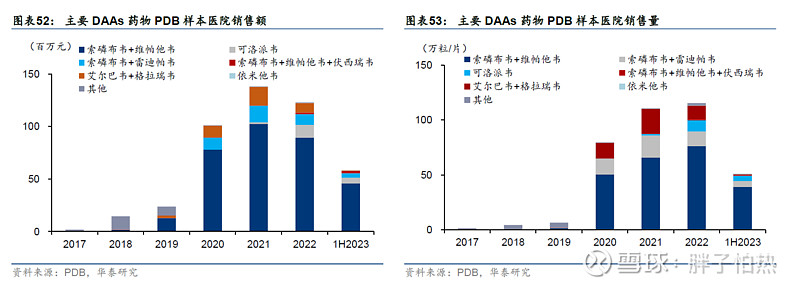

竞争里面有几个重要的点:是不是泛基因型、有没有进医保

23年医保里面有吉利德二代、三代,凯因的凯力唯、歌礼的达诺瑞威、东阳光的磷酸依米他韦、圣和的奥磷布韦。再看看市场份额,吉三代占了70%+的份额,凯力唯和吉二代基本瓜分了剩下的,22年以前还有msd的艾尔巴韦泽必达,23年直接被调出医保,快撤市了。23年凯力唯快速放量的主要原因是1b型纳入适应症成为泛基因型。

所以从市场看,基本就是泛基因型+进医保,也就吉利德二代、三代和凯力唯,加上23年刚进的圣和的奥磷布韦,差不多就这么几种竞争。

后续DAAs 在研厂家中进度靠前的银杏树药业于21 年提交NDA,至今未获批,东阳光处于临床III 期,其他厂家均处于更早阶段【NS3/4A不算优势靶点,指南里面好多地方不建议】看看过往的药上市申请到上市、进医保需要多久?

丙通沙 2017年M3 NDA;2018年5月获批的,2018当年进入医保目录,2019年开始算用医保结算;凯力唯2018M6提交的NDA,20年M2获批,2020当年进入医保目录;圣和的奥磷布韦2020M11开始递交的NDA,2023M5才获批;NDA到上市批准差不多要1年+,当年进入医保的话也要下一年放量【所以后面这几个没什么希望了】

集采方面:可洛派韦、奥磷布韦都是NDA的1类新药。泛基因型化合物专利可洛派韦到2030年、奥磷布韦到2034年【那个时候都没有HCV了】所以基本没有仿制药风险。

所以得出结论:未来几年就是吉利德,凯力唯,圣和奥磷布韦,几家竞争。

对比看看这几种药,首先是价格:

丙通沙(索磷布韦维帕他韦)价格下调至4368元/瓶。降幅达到81%,一瓶疗程1个月,3个月疗程就要13104元,Gilead的二代便宜点,但没有覆盖3型。

凯力唯:2020 年12 月基因非1b 型丙肝适应症治疗纳入医保报销,2023 年3 月凯力唯报销适应症扩展为“基因1、2、3、6 型”,覆盖国内主要基因型(国内4/5型很少),续约支付价113 元/粒*60mg,每天一次疗程12周,也就是一个疗程9492元。公司口径是9536元【比丙通沙略便宜】圣和奥磷布韦 100mg 787.5/42, 一次600mg,112.5/天,12周,9450元

国产的两个相对略便宜些,但差的不算多。在疗效差不多的情况下,个人认为丙肝药更看销售能力。吉利德出来比较早,在医院品牌力更高。圣和刚出来,早期竞争力可能没有这么高。凯因现在的优势是开始做基层,每个项目覆盖两个县,22 年完成20+项目,23 年做60-70 个项目,23上半年已经建立了60+,国内有约5-600 个丙肝高发县,每年120-150 个县的速度该模式能够维持3-4 年。这个是目前和吉利德差异化的地方,而且丙肝患者是比较分散的,县域级别的渗透不是很高。凯因已经做了几年铺垫了,所以个人是比较看好凯力唯未来几年的快速放量的。

(4)估值

这里参考了卖方的一个预测,对了对数据觉得还比较合理,前期的数据check上以后的线性递推也还可以。24年收入8亿左右。这块净利率按照过往给10%(销售费用估计也不会很快降下来,虽然有个规模化,但是县域推广个人认为销售费用还是要花不少的),35PE,这块估值24年就是28亿。

三、其他管线

(1)孤儿药安博司

这个药用来治疗肺纤维化IPF的,这个病的特点是药不能停止用,只能缓解不能治好。所以渗透率提高带来的就是直接用药人数增加,不存在治愈的说法。

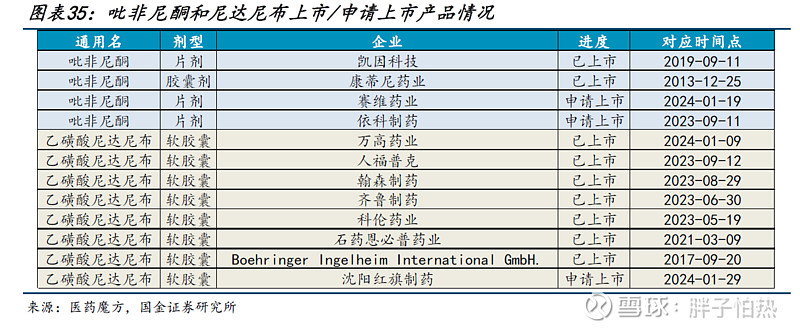

治疗这个病的市面上吡非尼酮有两家,尼达尼布有好几家。指南没有明确哪一种好。

康蒂尼的艾斯瑞出的比较早,市占率比较高。

价格方面安博司比康蒂尼的艾斯瑞和BI的尼达尼布略便宜点。但是尼达尼布的仿制药价格很低。看到一个卖方的说法BI的尼达尼布用途相关专利2025 年底才到期,在未获其授权的情况下,其他厂家产品暂时无法用于IPF治疗。但是也查到了23年上市的几个尼达尼布仿制药的中标记录。所以个人认为尼达尼布未来竞争会比较激烈,也会抢占一部分吡非尼酮的市场。

按照康蒂尼和凯因的数据倒推人数做了一个简单预测,24年安博司2.23亿收入,康蒂尼(主要产品就是艾瑞斯)净利率大概有25%左右,这块保守点给安博司15%的净利率,28PE,估值9.4亿

(2)金舒喜

这块是比较拉胯的点,集采过了以后,价大幅降,量还能保证吗?

竞争格局看,金舒喜在阴道泡腾片这块是独家产品,在干扰素a2b里面的市占率和集采里面保量也还行,都有30%+

干扰素集采执行期4年,2024-2028;涉及除广东、江苏、云南以外的全国28个省份。泡腾片独家品种金舒喜中标价99.87/3 =33.29元/片,出厂价假设9折。采购量:506.2w片,1.69亿*0.9=1.52亿

22年1889.15w片,标外卖方有信息说23年因为价格问题退出~10个省,那就按22年的量增加5%来算,1380w*33.29*0.9*1.05=4.34亿

24年总共5.86亿,10%净利率 8xPE算,这块4.7亿

(3)复苷和凯因益生

这两块比较小,而且也是集采以后降价,毛估估按复苷24年 1.28亿,凯因益生0.67亿;PE给8,净利率10%,估值10.8亿。

所以整体看估值乙肝10亿+丙肝28亿+其余仿制药24.9亿。62.9亿市值,把乙肝去掉也有53亿,现在价格只能说还行。可能惊喜一个是3期结果,还有一个就是利润率随着规模效应和集采降低销售费用提高了。所以就看派益生了,不过还是回到之前的那句话,开盲盒毕竟还是有风险的。

不做投资推荐,纯属分享研究内容与个人看法。