分享一下最近对诺辉健康已经癌症早筛行业的一些研究。

$诺辉健康(06606)$ $精密科学(EXAS)$ $Guardant Health(GH)$

主要分为三篇:

第一篇讲:早筛是不是一个好的生意好的赛道?

第二篇讲:诺辉健康自身管线的到底有多少成长价值?

第三篇讲:看到的数据是否存在造假?以及估值层面的观点和值得注意的一些地方

看一个企业是否有投资价值最重要的一点就是弄清楚商业模式,做的到底是什么生意?商业模式可以大致分几个维度研究:

1、商业模式运转的场景是什么?

2、市场天花板有多少?这个商业模式未来发展趋势是什么? 现在发展到哪个阶段了?

3、现在竞争格局是怎么样的?未来的格局会怎么样?有什么壁垒?

4、这个商业模式的赚钱效应怎么样?

按照这四个维度来分享一下个人对癌症早筛这个赛道的认知。

一、商业模式运转的场景是什么?

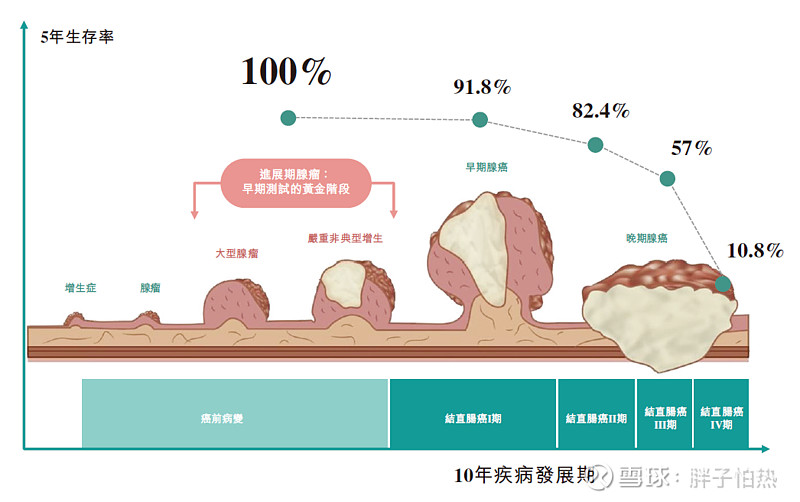

第一,肿瘤早筛有什么意义,这个生意存在的价值是什么?癌症演变一般都需要一个很长的过程,以结直肠癌为例需要5-10年。早期发现时,存活率高,治疗成本也低,对患者好。从医院的角度讲,癌症筛查金标准大多数是内镜等侵入性手段,存在患者不依从,医疗资源不足的问题,而体外诊断形式的癌症早筛能够,节约了医疗资源,提高了患者依从性。

明白了早筛的价值,那么早筛的癌种目标就需要有以下几个特征:1. 疾病周期比较长,如果非常短,那么就没有筛查的意义。2. 早期发现一定得有治疗的方法,如果一个癌你知道你有了但是没法治,那是一件更痛苦的事情。3. 从商业角度讲,患癌的人群需要有一定体量,如果发病率太低,早筛的意义不大,而且造成的大量假阳性会给医院体系带来更多的负担(这点后面会讲为什么大量假阳性)

弄清早筛的商业价值以需要搞清楚癌症早筛、辅助诊断、癌症检测是三个完全不同的概念。

癌症检测就是有症状或者已经初步诊断为postive的人做的测试,基本都用于院内;辅助诊断是对疑似有症状的患者做的检查用于辅助临床医师做决定,理论上只能用于院内。而早期筛查则是对有风险的普通人群进行测试,提前发现疾病而进行干预。

这里很重要的一点是普通的癌症检测和辅助诊断是不能够作为早期癌症筛查的。

普通诊断不能作为早期筛查比较好理解,但辅助诊断和早期筛查的区别是什么呢?这里就涉及到早筛中非常重要的一点:前瞻性临床筛查与回顾型临床筛查。

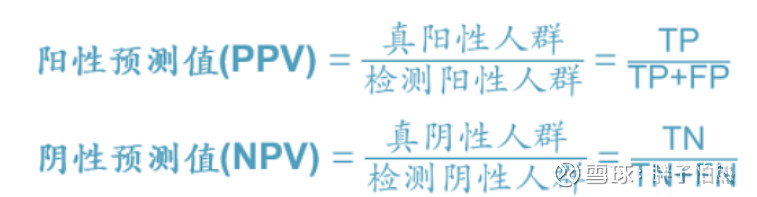

这里先介绍筛查中几个重要指标:True Positive:真阳性,False Positive 假阳性,True Negative真阴性,False Negative假阴性,以及四个延伸指标sensitivity,specificity,NPV,PPV。通常检测指标越接近100%越好。但癌症早筛的目的是从高风险人群中鉴别出早期癌症疑似患者,对于这类患者一般会去医院做更进一步检查来确诊和治疗。所以这个逻辑来看,早筛产品最重要的是假阴性要尽可能没有,假阴代表的是癌症患者你没有测出来,这个是很要命的。而假阳代表的你不是癌症患者但是测出来是,经过医院金标准复查还是可以确定你是阴性的。所以相比假阳更看重假阴的指标。FN作为分母的sensitivity和NPV指标就尤为重要。特别是NPV,早筛的核心指标——测出来的阴性是真阴性的概率(是不是没有漏掉阳性没有筛出来)

网页链接{一文了解:敏感性、特异性、PPV、NPV等分子诊断核心技术指标|特异性|敏感性|诊断|癌症|早筛|-健康界 (cn-healthcare.com)}

了解了这几个指标以后,再看前瞻性临床筛查与回顾型临床筛查。回顾型临床指的就是选定一定量的受试者样本进行检测并与现有的方法对比。而前瞻性临床指的是按照真实世界发病的概率入组一系列高风险受试者,进行检测并与现有的方法对比。

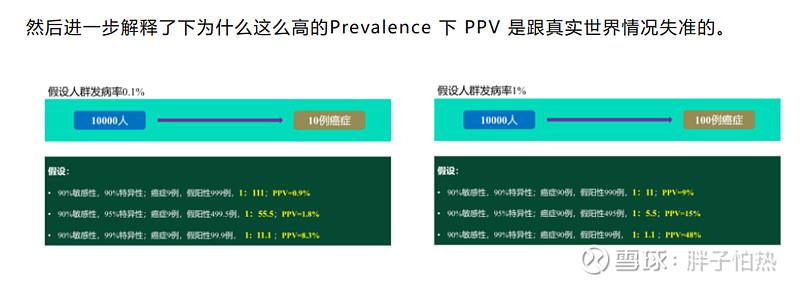

这么一看好像两者差不多啊,按照定义不都有sensitivity,specificity,PPV,NPV的数据?但其实回顾性临床不应该有NPV和PPV的值。可以看下面的图,当发病率不同的时候,同样的sensitivity,specificity条件下,PPV与NPV是不同的。而回顾性临床入组的受试者不符合真实世界的情况,理论上得出阴性预测值和阳性预测值的结果没有意义。

了解了早筛、辅助诊断和普通癌症检测的区别。就可以看癌症早筛对应的市场了。

癌症早筛针对的人群就是那些具有高风险的潜在癌症患者并且这些患者做侵入检查的意愿不强。而市场因不同国家而异,美国市场主要的早筛产品都是需要处方在医院内进行的,属于to B模式。而中国,自从诺辉健康的产品上市以后,早筛产品不仅能够在医院,也可以直接to C售卖。

二、市场天花板有多少?这个商业模式未来发展趋势是什么? 现在发展到哪个阶段了?

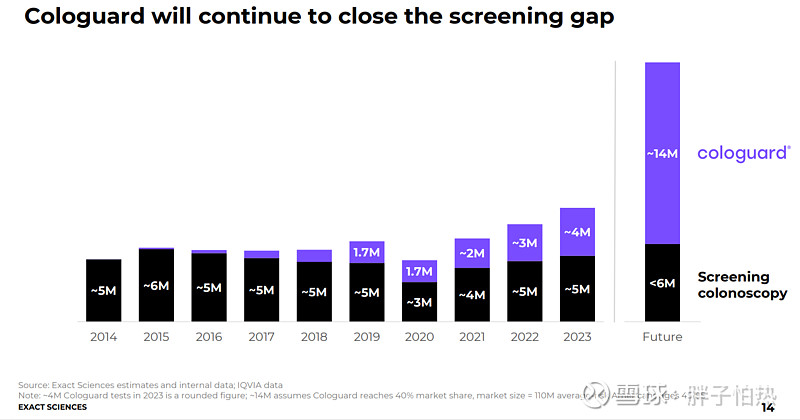

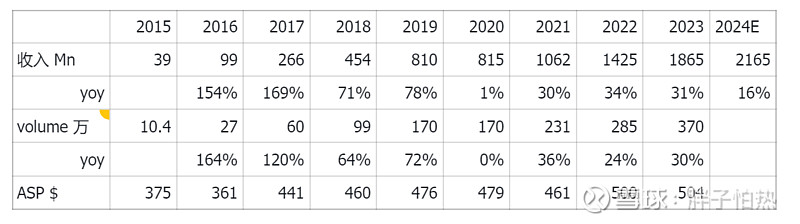

癌症早筛完全处于一个非常早期的市场,以中国看,批准了早筛证的只有CRC一种癌种,单单结直肠癌高风险人群就有1亿+,渗透率不到10%。还有肝癌、鼻咽癌、宫颈癌还有多个癌种联合筛查的泛癌筛查,没有任何获批产品。从美国看,主要做的癌种有CRC、肝癌、泛癌等。做的体量最大的EXACT science 的cologuard也就勉强做到和肠镜数差不多,渗透率大概30%-40%,而且一家独大,断崖级领先其他的早筛产品。

更别提其他第三世界国家,基本都没有肿瘤早筛产品。

但癌症一直是人类需要抵抗最大的病魔,早期筛查能够提高生存率。而且现在的年轻一代对这方面关注度和认知也更加高。癌症早筛未来一定是需求量很大的赛道。所以现在癌症早筛现阶段定义为一个天花板极高的蓝海市场,而现在正处于一个非常起步的阶段。

三、现在竞争格局是怎么样的?未来的格局会怎么样?有什么壁垒?

现在的竞争格局中国看只有诺辉一家,覆盖癌种也只有CRC。美国有Exact science(包括thrive),grail,Guardant health,Freenoma,Geneoscopy, Mainz Biomed, and Prescient Metabiomics等等,但目前获批的只有少数,份额也基本上cologuard独大。目前竞争格局其实非常良好,要知道cologuard2015年就出来了,期间出来的竞品基本没有,Epigenomics AG Epi proColon test 血液筛查也在2023年下架了。

那是什么原因造成了高壁垒?

1. 需要做长时间的研发和前瞻性临床,一般需要3-5年的技术研发,然后需要开展大规模的前瞻性临床检测~1年-2年,检测完以后还需要好几年的回访,让阳性受试者完成金标准的测试,才能得到最后的结果。预测算法还需要更具实际临床不断优化,也是一个缓慢迭代的过程,很难实现像创新药那样的直接弯道超车。

2. 辛苦拿到了结果,但是效果不好,直接结束。癌症早筛对NPV等指标的要求非常高,像NPV最好100%,其次其他指标还不能太差,PPV,灵敏度,特异性最好也要90%。此外,早筛还有一个重要的指标就是对于进展期的肿瘤检测的灵敏度。如果这个值太低,也失去了早筛的很大的意义。比如之前提到的下架的Epigenomics AG Epi proColon test 灵敏度整体 68%, 早期cancer灵敏度59%,所以不行。又比如血液筛查里面的一些临床对于进展期的灵敏度就太好(这个在第二篇里详细写)

3.市场推广费用高,由于整体渗透率低,需要花很多费用去做推广,美国市场还需要搞定医保。而且早筛产品具有一定品牌效应,新的player还需要花更多的力气。

整体从研发投入到临床到推广需要的时间周期的成本太高,也限制了一些企业的进入。

这几点造就了高壁垒,也是cologuard为啥能持续这么多年还是独大

cologuard快上市10年了,还有不错的~20-30%的增速。这种生意模式很难得可贵了。

未来可能会有什么破局者?第一种,临床数据实在是太好了,这个其实目前也没太看到,第二种,临床过得去,有价格优势。这个从商业逻辑讲可能性比较小,同样的前期投入,现有的产品有规模效应,凭什么刚进来的就能有价格优势呢?所以个人看法,短时间内这个行业的竞争格局还是非常好的。

四、这个商业模式的赚钱效应怎么样?

虽然属于癌症早筛产品,但本质是IVD试剂,高毛利水平(诺辉90%,exact science70-80%),而且处于早期蓝海提高渗透率的阶段(意味着,ASP并不会跌的很快,cologuard的数据也能看出来反而是增长的),同时早筛有复购效应,并不是筛查一次就一生结束了。细品是不是有传统IVD,仪器+试剂这种卖水的套路了。

总结来看,癌症早筛属于蓝海赛道的早期,具有较高的壁垒,是一个几年内的竞争都不会很激烈的高增量市场,很值得关注。

诺辉作为中国市场目前唯一一个,值得深入研究。下一篇将详细拆分一下诺辉的产品管线。