在上篇我们从四大方面分析了贝达药业的基本情况,分别是生意模式、发展空间、竞争壁垒、企业文化等角度。由此可以基本确定贝达药业作为在创新药细分赛道里,是一家优秀的企业。

本篇将从估值这个维度剖析贝达药业当下的投资价值。

1.企业内在价值分析基础

估值,即对一家公司进行内在价值评估。首先必须明确的前提是,企业未来自由现金流折现是评估企业内在价值的唯一标准。这里面有两个重要的因子决定着企业的内在价值,未来现金流的大小和折现率。而上篇所述的四个因子直接影响着现金流的大小。折现率取决于两个因素,无风险利率的大小(一般用长期国债收益率衡量)和企业经营确定性透明度的大小。很显然,无风险利率越低、企业经营确定性透明度越高,折现率取值可以相对低一些,反应在市场中则是高估值。以上假设是我们进行企业内在价值分析的第一性原理。

2.创新药估值工具

创新药企业的核心产品是新药,它从药物发现、临床前期、临床试验一直到获得上市许可是一个相当漫长的过程。新药研发具有研发周期长、风险高、投资回报巨大的特点,因此在面对新药估值时,对其研发项目尤其是早期研发项目进行估值并不容易,创新药的估值方法与传统行业甚至传统制药行业所采用的估值方法是显著的区别。创新药的估值体系将使得医药股估值的核心从PEG走向PEG+pipeline,利润将不再是药企估值的唯一核心要素,丰富的研发管线、成功率、临床需求、专利布局等都是影响估值的重要因素。同时,对药品进行估值需要对药品市场销售规模、增幅,进行基于患者的预测;也要密切关注同类产品的竞争情况;和分析个别产品的获批概率,临床和商业的竞争优势,还要注意成功的例子是否由独家的技术平台支持开发的,成功是否可以被复制。

美国生物制药业和金融机构对新药研发项目的估值方法很多,主要有基于成本的方法、基于市场的方法、基于收入的方法、现金流量贴现方法和实物期权模型五大类。常见的有现金流折现法(DCF)、风险修正的净现值法(rNPV)、情景分析法、决策树模型分析法及蒙特卡罗模拟法等。其中现金流折现法是基础,其他分析方法在基本原理上都属于现金流折现法。

在现金流折现法中,第一步是预测新药研发项目未来可能产生的现金流;第二步是选择合适的折现率,折现率不仅包含了投资资本的时间价值,而且也包含着研发项目的风险因素;第三步是计算项目的净现值(NPV)。最后,对各个pipeline进行加总。以下我们采用DCF模型对贝达药业各个产品(在研项目)进行估值分析。

3.贝达药业估值演练

公司目前收入来源只有埃克替尼这一个产品,进入临床阶段的在研项目为12个,临床前的研究项目20多个。已进入二期临床后阶段项目有埃克替尼(已上市)、BPI-D0316(三期)、恩沙替尼(三期)、CM082(三期)、MIL60(三期)、帕托木单抗(BLA申报)。以下分别对这些项目进行估值分析。

埃克替尼:非凡TKI,我们不一样

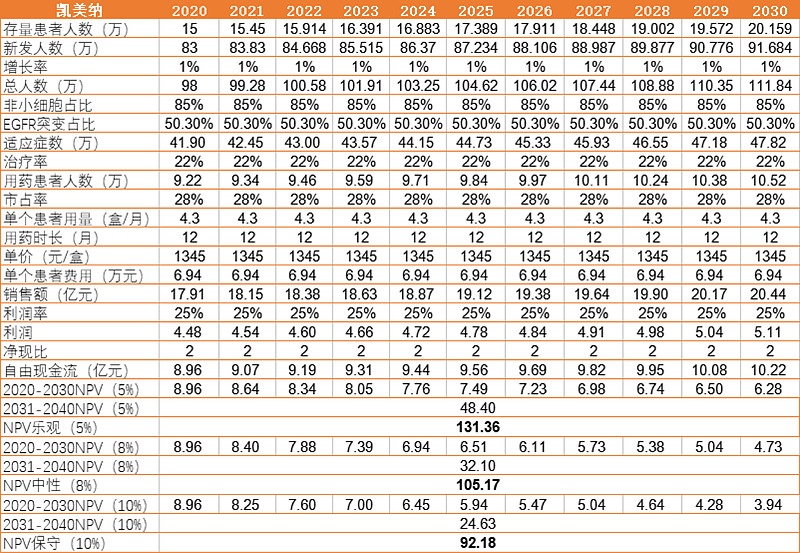

埃克替尼作为快速跟踪性新药(me-too)一代EGFR-TKI,2011年上市后连续放量,累计销售额超过79.6亿人民币(截止到2020Q1)。由于EGFR为成熟靶点,如今面临着二代三代及仿制药的竞争,可谓激烈。但从2019年所采取的差异化竞争策略,强化“非凡TKI,我们不一样”,仍然取得了较高的增长。在同类产品中,占据着第二的位置。

按照每年1%的患者增长率、市占率28%进行估算,2030年凯美纳的销售收入有望达到20.44亿元。再按永续不变到2035年,2036年到2040年按销售额的95%计算。分别按照5%、8%、10%的折现率估算,其NPV分别为131.36亿元105.17 亿元、92.18亿元。

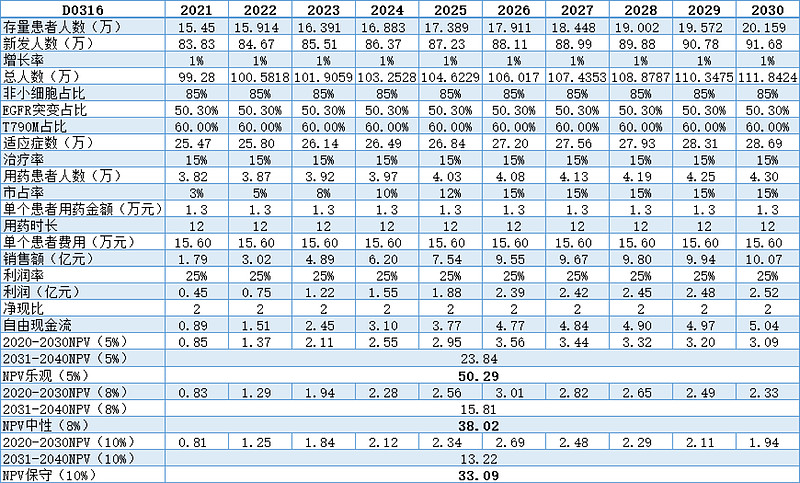

BPI-D0316:作为凯美纳的迭代产品,用于改善一代EGFR-TKI耐药突变的三代EGFR-TKI

目前进行二期临床试验,有望在2022年获批上市。第三代EGFR-TKI能改善耐药患者的生存质量,提高总的生存期。患者在接受第一代EGFR-TKI治疗后一定时间后往往会产生耐药突变,其中,D0316用于治疗T790M突变,该突变占耐药突变60%以上。

考虑到用药经济性,目前一般采用“1+3”的治疗方案,即一代药+三代药。按照3-15%的市场占有率估算,其2030年销售收入有望达到10.07亿元。再按永续不变到2035年,2036年到2040年按销售额的95%计算。分别按照5%、8%、10%的折现率估算,其NPV分别为50.29亿元、38.02 亿元、33.09亿元。

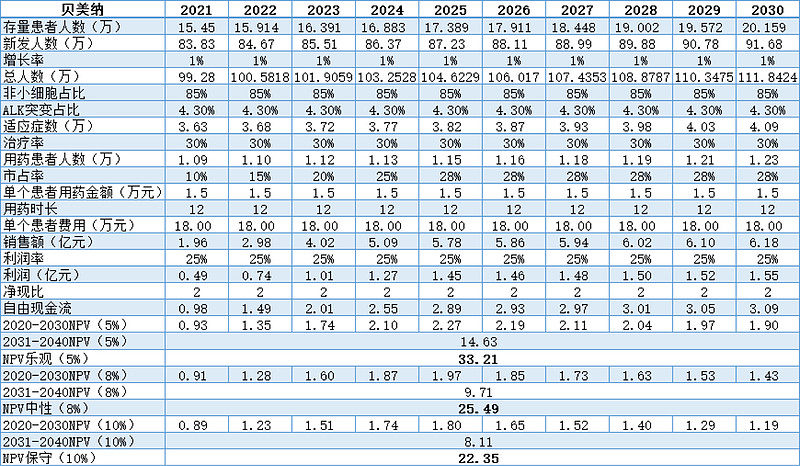

恩沙替尼:新一代ALK抑制剂

恩沙替尼适应症有三种,其中用于二线治疗已向 CDE 提交了NDA并递交了补充资料,有望年内上市;用于一线适应症已进行到三期,有望成为公司第一个全球上市的创新药;ROS适应症也在开展二期临床,ALK和ROS突变人群对应的患者空间约为3.3万人。

在国内市场,目前有辉瑞研发的一代克唑替尼、罗氏研发的二代阿来替尼上市。克唑替尼2013年上市,2018年10月纳入医保后迅速放量,月用药费用15600元,2019年上半年样本医院销售额达到1.76亿元,同比增长450%。阿来替尼2018上市,年用药费用53520元,对比克唑替尼费用方面毫无优势,未实现放量。

恩沙替尼用于二线治疗的临床数据表现出色,但略逊于阿来替尼。其他竞争格局方面,国内暂无其他已到三期临床的药企,竞争格局良好。

按照非小细胞肺癌占比总数85%,而非小细胞肺癌中ALK基因突变占比4.3%,据此预估到2030年销售收入有望达到6.18亿元。再按永续不变到2035年,2036年到2040年按销售额的95%计算。分别按照5%、8%、10%的折现率估算,其NPV分别为33.21亿元、25.49亿元、 22.35亿元。

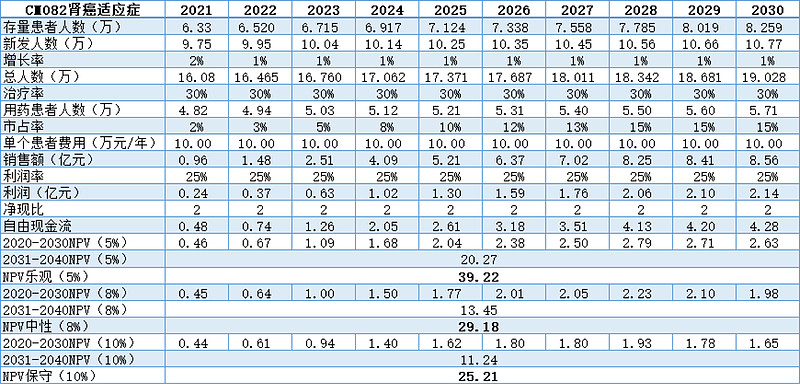

CM082:副作用更小的多靶点激酶抑制剂,全球首个进入临床的wAMD口服药。

CM082是针对VEGFR和PDGFR靶点的多靶点受体酪氨酸激酶(RTKs)抑制剂,可抑制新生血管生成及肿瘤生长。目前已开展的临床试验包括肾癌适应症、黏膜黑色素瘤适应症以及眼科适应症。是舒尼替尼的me-better产品。目前国内上市的CM082同类药物有四种,分别是拜耳研发的索拉菲尼、辉瑞研发的舒尼替尼和阿西替尼、卫材研发的仑伐替尼。临床数据显示,CM082的疗效和安全性均高于同类产品。

在肾癌适应症方面,按照2-15%的市占率,年用药费用10万估算,据此预估到2030年销售收入有望达到8.56亿元。再按永续不变到2035年,2036年到2040年按销售额的95%计算。分别按照5%、8%、10%的折现率估算,其NPV分别为39.22亿元、29.18亿元、25.21亿元。

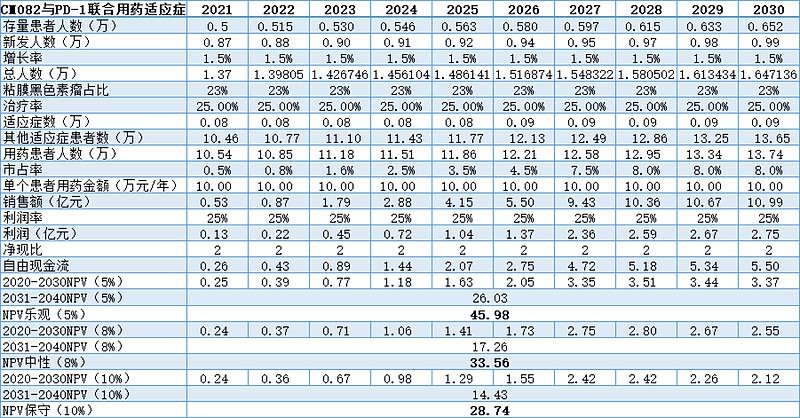

CM082与PD-1联合用药方面,按市占率0.5-8%,年用药费用10万估算,据此预估到2030年销售收入有望达到10.99亿元。再按3%的增长率到2040年,分别按照5%、8%、10%的折现率估算,其NPV分别为45.98亿元、33.56亿元、28.74亿元。

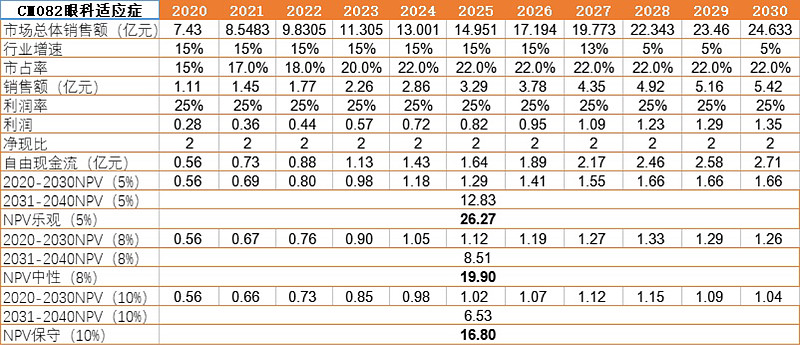

CM082眼科适应症方面,国内湿性AMD患者数量约为500万,按市占率15-22%,市场总体规模7.43亿元,并保持yoy15%增速,据此预估到2030年销售收入有望达到5.42亿元。再按永续不变到2035年,2036年到2040年按销售额的95%计算。分别按照5%、8%、10%的折现率估算,其NPV分别为26.27亿元、19.90亿元、 16.80亿元。

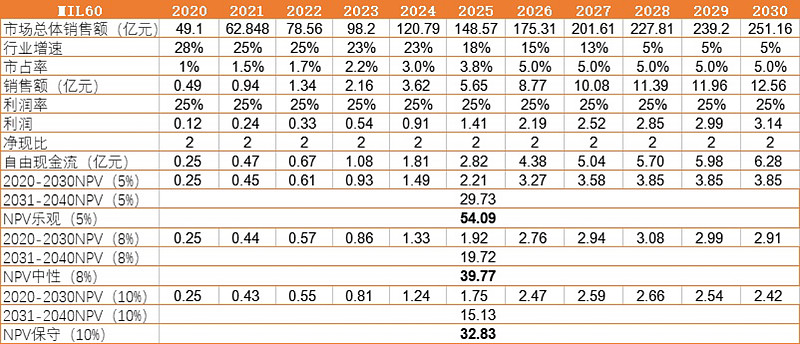

MIL60:为公司合作引进的贝伐珠单抗类似药。

贝伐珠单抗原研药研发公司为基因泰克(现已被罗氏收购)。2018年其在国内的销售额达到27亿元左右。但国内目前没有贝伐珠单抗类似药获批上市。信达生物与齐鲁制药进展较快,已申报生产,处于第一梯队。贝达药业、恒瑞医药、正大天晴等多家公司已进行到三期,处于第二梯队。贝达药业今年有望申报生产。按市占率1-5%估算,据此预估到2030年销售收入有望达到12.56亿元。再按永续不变到2035年,2036年到2040年按销售额的95%计算。分别按照5%、8%、10%的折现率估算,其NPV分别为54.09亿元、39.77亿元、 32.83亿元。

帕托木单抗:为贝达药业与美国安进成立的合资公司所引入的药物。按市占率0.5-10%,每年10万用药费用。据此预估到2030年销售收入有望达到7.97亿元。再按永续不变到2035年,2036年到2040年按销售额的95%计算。分别按照5%、8%、10%的折现率估算,其NPV分别为30.44亿元、22.03亿元、18.01亿元。

我们计算以上按三种折现率所得出的估值结果分别为410.85亿元、313.1亿元、 269.2亿元。以上为当下时点结合公司发展现状给出的估值,并且仅考虑进行到二期临床以上确定性比较高的项目。未来,临床一期的研究项目顺利进入二三期必将带来估值的提升,届时,需要结合实际再次估算。

阅读、研究、思考,让投资变得更有乐趣。更多宣传内容敬请关注公众号“穿越牛熊的猫”!后期将带来更多原创投资内容!