爱博医疗去年实现营收9.5亿元,同比增长64.14%,归母净利润3亿元,同比增长30.63%,扣非净利润2.9亿元,同比增长38.96%。

今年一季度实现营收3.1亿元,同比增长63.55%,归母净利润1亿元,同比增长31.26%,扣非净利润0.99亿元,同比增长31.7%。

净利润增速低于营收增速,是因为公司视力保健业务中以隐形眼镜产品为主的行业毛利率低于公司手术治疗和近视防控业务水平,加之该业务处于产能扩张前期,单位成本偏高,影响了公司整体净利润增速。此外,公司加大了产品推广力度和品牌营销活动,蓬莱生产基地产能尚在逐步释放,导致营业成本及各项费用增长较快,也使得公司净利润增速同比有所放缓。

年报中显示经营活动产生的现金流量净额同比下降15%,主要是公司为应对原有核心业务产能增长、烟台生产基地投产、视力保健业务扩张等增加了原料储备,同时支付前期延缓税费、增加营销推广和研发投入等,导致各项经营性资金流出增长较多。

去年公司手术治疗产品中,“普诺明”等系列人工晶状体收入同比增长41.67%,其中,境外人工晶状体收入同比增长为127.90%。近视防控产品中,“普诺瞳”角膜塑形镜收入同比增长26.03%,“普诺瞳”“欣诺瞳”离焦镜 收入同比增长247.32%。视力保健产品中,隐形眼镜收入13,658.70万元,占营业收入比例为14.36%,同比增长1,504.78%。

上面产品中角膜塑形镜增速较低,主要是角膜塑形镜业务受消费降级、竞品增加等因素影响,市场增速有所放缓。

展望未来,公司将持续实施“医疗+消费”双轮驱动及国际化发展战略,期望投入更多资源跟踪消费者对视力保健产品的需求,并增加公司在视力保健领域的消费型产品的研发,计划进一步投资消费领域,尤其是隐形眼镜的产能建设,努力保障客户需求,通过规模效应提升盈利水平。

公司几大产品中,人工晶状体被集采,角膜塑形镜竞争激烈,所以公司想从医疗领域逐步向消费领域倾斜、发力。去年消费领域营收占比15%,如果以后消费领域占比超过一半,会不会变成消费公司?有待观察。

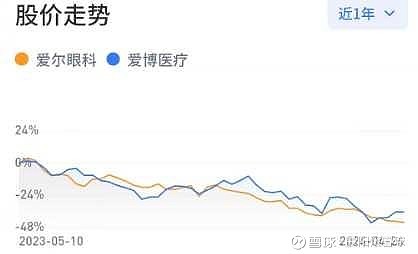

爱博医疗上市后股价经过短暂暴涨后,一直处于下跌趋势,目前已经跌破了上市时的股价,但是市盈率仍然在40倍左右,还是较高。

爱博医疗和爱尔眼科作为供应链上下游关系,近一年来两者股价走势趋于一致,应该都是走均值回归的路线,为以前的高估值买单。我觉得这两只股票的业绩关联较大,可以放在一起观察。