光伏一哥隆基绿能刚刚发布了2023年半年度业绩快报,营业总收入 646.64 亿元,同比增长 28.26%;实现归属于上市公司股东的净利润 91.79 亿元,同比增长 41.63%;扣 除非经常性损益后归属于上市公司股东的净利润为 90.60 亿元,同比增长 41.46%。顺手翻了翻隆基2022年的年报,发现隆基和通威的强强合作战略得到了验证,更加坚定了自己看到通威股份的信心。

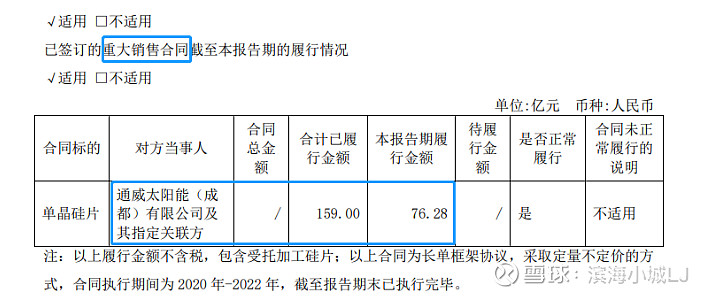

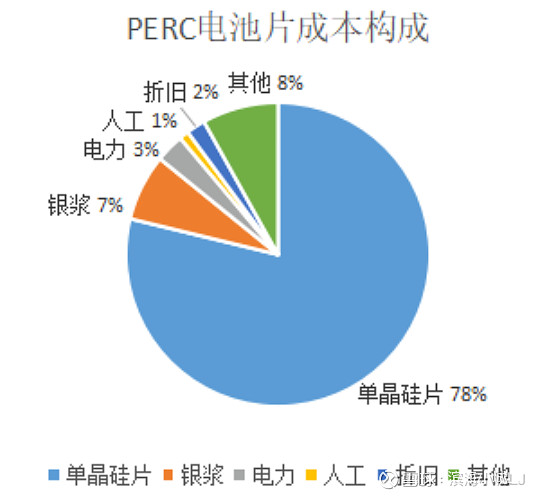

隆基销售方面2022年向通威销售76.28亿单晶硅片,占硅片及硅棒业务收入381.97亿的20%。从通威角度来看隆基,通威2022年向隆基采购76.28亿单晶硅片,占通威太阳能电池、组件及相关业务成本480.74亿的15.88%。如果考虑到单晶硅片只占电池片成本的78%左右,并且该业务成本还含有部分光伏组件,那么可以推算通威从隆基采购的电池片占自身耗用数量的比例超过20.36%。

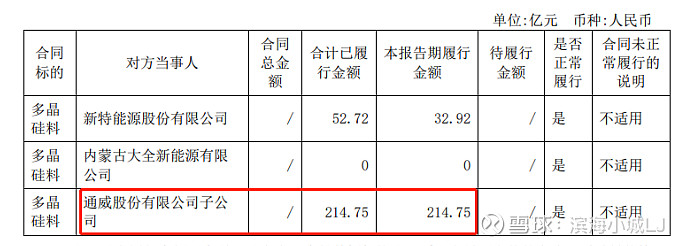

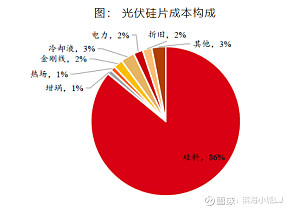

隆基采购方面2022年硅片及硅棒采购成本314.69亿,从通威和新特能源采购多晶硅料247.67亿元,占隆基硅片硅棒采购业务成本的91.52%(通威占到隆基成本的79.35%);如果考虑到硅料只占硅片成本的86%左右,那么可以推算隆基从通威采购的硅料数量占自身耗用硅料数量的比例更高,但是最高不超过86.71%。从通威角度看隆基,通威高纯晶硅及化工销售收入618.55亿,隆基给通威高纯晶硅及化工业务贡献了247.67亿收入,占比高达40.04%。

通威和隆基的秦晋之好看起来挺复杂的,其实总结起来就2句话:隆基使用的硅料80%以上从通威购买,给通威多晶硅业务贡献了40%的收入;通威使用的硅片20%以上从隆基购买,给隆基硅片及硅棒贡献了20%的收入。

据《环球时报》报导,光伏产业是我国可以参与国际竞争的战略性新兴产业之一,掌握产业链、供应链的绝对优势,主要生产环节产能全球占比均超过80%。通威和隆基这两个硅料、硅片、电池、组件一体化的最大两大龙头强强联合,试问全球谁能阻挡![]()

往期文章: