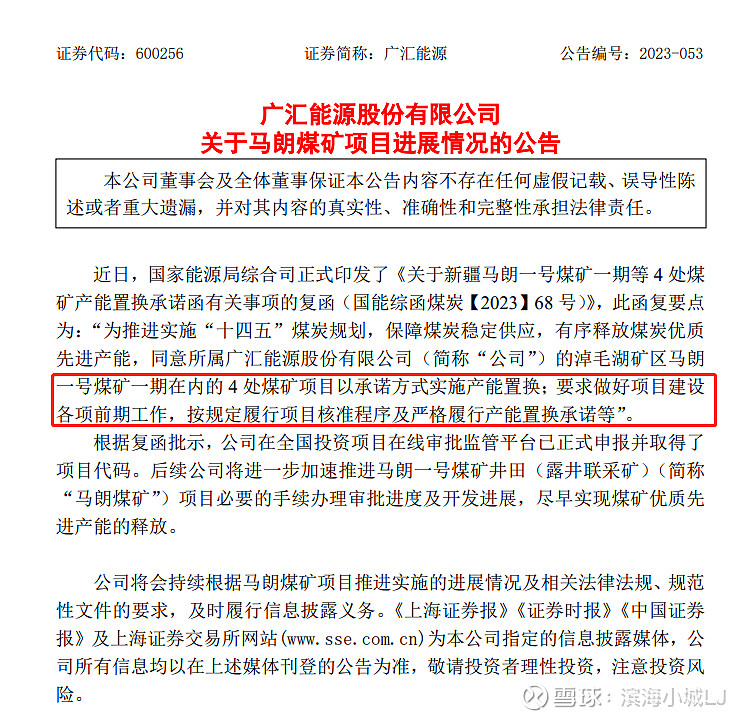

盼星星,盼月亮,盼了一年多,广汇能源的马朗煤矿到今天基本上是尘埃落定了。唯一的一点点小意外是“产能置换”而不是“新增产能”。

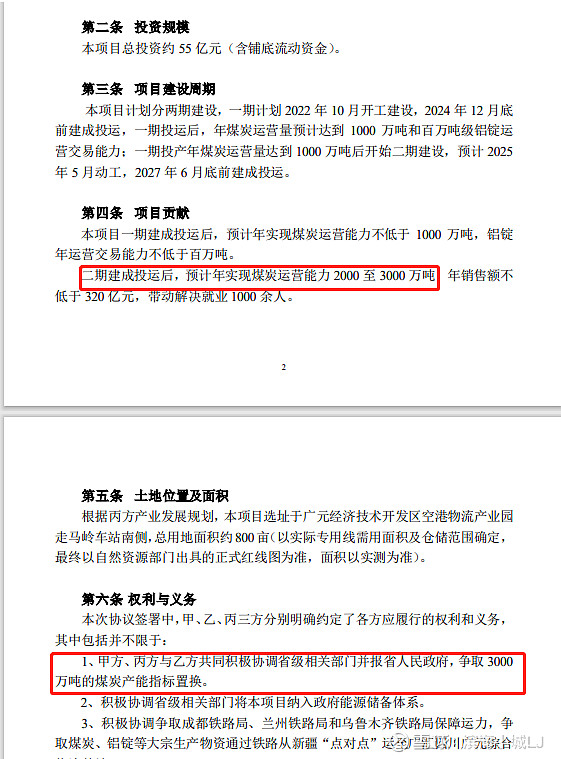

一看广汇能源目前就白湖石1800万吨/年的年产能,置换了的话也就是Q5500换成Q6100的煤炭,估计利润也就每吨高个150元左右,年利润大约增加27亿;2022年煤价和天然气价都在高位净利润也就113亿,高价预期是不可能维持的,《2022年员工持股计划(草案)》怎么敢画2023年净利润150亿,2024年净利润200亿的大饼![]() 。再仔细想想,翻翻资料发现不对,煤炭产能置换不一定要用自家的产能,另外白湖石有一大部分产能是2022年才核增的,去年增的今年就关掉,不太合理。然后从“广汇能源股份有限公司关于签署《广汇四川广元综合物流基地项目投资合作协议》的公告”神奇的发现,2022年四川广元市人民政府有义务积极协调省级相关部门并报省人民政府,争取 3000 万吨的煤炭产能指标置换争取 3000 万吨的煤炭产能指标置换。广汇集团按本合同约定完成投资项目(在四川广元建设煤炭储配基地和煤炭销售中心,项目总投资约 55 亿元),实现合同约定的销售额和税收贡献, 为四川省履行煤炭应急保障社会责任。从该协议还可以发现项目分两期一期建成投运后,预计年实现煤炭运营能力不低于 1000 万吨,铝锭年运营交易能力不低于百万吨。 二期建成投运后,预计年实现煤炭运营能力2000至 3000万吨,年销售额不 低于 320 亿元,带动解决就业 1000 余人。

。再仔细想想,翻翻资料发现不对,煤炭产能置换不一定要用自家的产能,另外白湖石有一大部分产能是2022年才核增的,去年增的今年就关掉,不太合理。然后从“广汇能源股份有限公司关于签署《广汇四川广元综合物流基地项目投资合作协议》的公告”神奇的发现,2022年四川广元市人民政府有义务积极协调省级相关部门并报省人民政府,争取 3000 万吨的煤炭产能指标置换争取 3000 万吨的煤炭产能指标置换。广汇集团按本合同约定完成投资项目(在四川广元建设煤炭储配基地和煤炭销售中心,项目总投资约 55 亿元),实现合同约定的销售额和税收贡献, 为四川省履行煤炭应急保障社会责任。从该协议还可以发现项目分两期一期建成投运后,预计年实现煤炭运营能力不低于 1000 万吨,铝锭年运营交易能力不低于百万吨。 二期建成投运后,预计年实现煤炭运营能力2000至 3000万吨,年销售额不 低于 320 亿元,带动解决就业 1000 余人。

从《广汇四川广元综合物流基地项目投资合作协议》可以发现,该协议基本上就是为马朗煤矿量身定制的,不但解决了产能置换而且规划好了年2000至3000万吨的销路。如果马朗成功运营成熟期按中间值销售2500万吨Q6100动力煤,如果稳定每吨能赚200元,那么成熟期每年可以多赚50亿,再加上新增的LNG刚好印证《2022年员工持股计划(草案)》2023年净利润150亿,2024年净利润200亿的大饼![]()

往期文章: