首先感谢@老男孩,是他在《广日股份已获利了结,谈捡烟蒂的诀窍!》一文下面留言推荐的江苏国泰,这确实是难得一见的好烟蒂。我当初错过这家公司主要是因为看到它账上39亿应付债券以及合计25亿的借款。

如果读者朋友们有好的烟蒂,也希望能推荐一下,谢谢!

江苏国泰基本情况

公司主营业务为供应链服务和化工新能源业务,市值126亿元,归属于母公司股东权益152亿元<7.73元>,一般国企,最终控制人为江苏国泰国际贸易有限公司(持股32%),2019-2023ROE分别为11.67%、10.97%、12.58%、13.97%、10.87%,分红率约30%。

按照烟蒂投资策略逐一梳理:

1、净利润为正,符合要求;

2、ROE水平较高,常年维持在10%以上;

3、资产负债率49%,符合要求;

4、有息负债率14%,偏高,但公司账上现金充裕;

5、近3年股价最低为5.77元,当前价格较最低位上涨约36%,偏高;

6、股权质押率8%,符合要求;

公司的问题在于

公司的消费品进出口贸易和锂离子电池电解液、锂离子电池电解液添加剂、超级电容器电解液业务均承压,尤其是新能源相关业务,在未来很长一段时间内竞争将会异常惨烈,产能过剩问题较为严重,产能出清的过程会很痛苦,江苏国泰2023年的研发费用仅有0.88亿,2022也就1.3亿,这种研发强度在我看来是略微偏低的,不知道江苏国泰未来能否持续保持竞争力。

江苏国泰还有个奇怪的点:公司少数股东权益仅为60亿,但归属于少数股东的净利润却高达10亿,我暂时没从年报中找到答案,但这点不太影响我的投资决策。如果有知道端倪的朋友,希望能帮我解答一下,谢谢!

此外,公司的分红率偏低,公司账上现金充裕,希望能看到分红率的提升。

总体评价

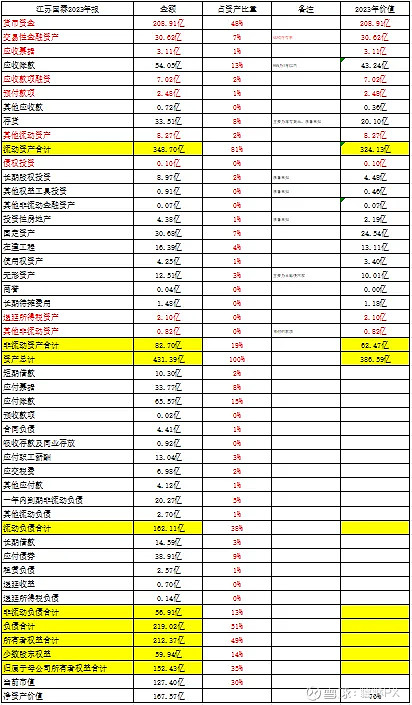

江苏国泰应该可以算得上是优秀的烟蒂,按照我的测算,江苏国泰资产价值约为168亿,当年前的市值为127亿,单从资产的角度看,具备足够的安全边际。且公司账上仅现金一项就占据了总资产的48%,这点非常迷人,流动资产更是占了总资产的81%,应收账款98%均为1年以内。

此前我一直在说,烟蒂组合中我最有把握的3支烟蒂股分别是海螺水泥、南山铝业、北京利尔,现在又增加了1个——江苏国泰。这笔投资大概率是会赚钱的,这是一家我敢越跌越买的公司。

公司资产负债表