一、头部酒企的盛宴

白酒行业内部有一个“T8峰会”,参会者是$贵州茅台(SH600519)$ 、$五粮液(SZ000858)$ 、$泸州老窖(SZ000568)$ 、洋河、汾酒、古井贡、郎酒、牛栏山。

这8家头部公司,占千家酒企产能的20%,45%的营收,58%的利润。行业集中度非常高,高端酒前三名集中度更是达到了惊人的82%,主要是茅台和五粮液。

从整体上看,茅台五粮液两大巨头,占到了A股全部上市酒企近8成的利润。

涨价是推动白酒行业集中度提升的重要力量。

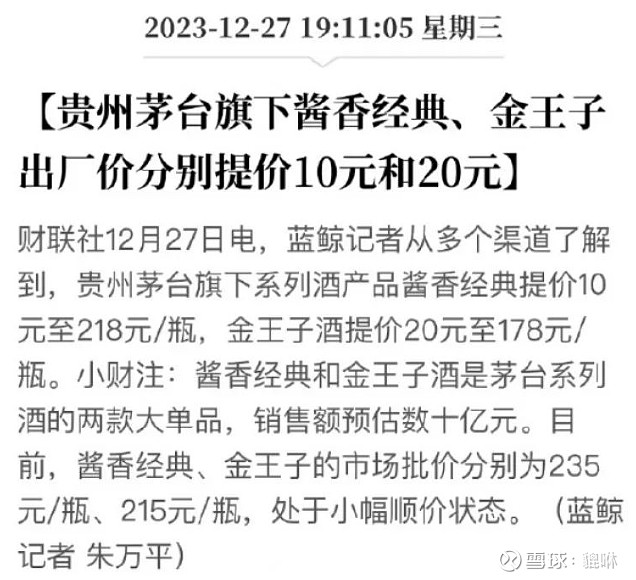

2023年12月27号,茅台把酱香经典出厂价提价10元到218元/瓶,金王子提20元至178元/瓶。

同一天,剑南春把旗下核心大单品“水晶剑”出厂价调涨20元/瓶。

28号,舍得酒业又对大单品“品味舍得”的出厂价提价20元/瓶,到438元/瓶。

公开数据显示,2016-2020年,规模以上白酒企业吨酒价格从4.5万每吨左右,上涨至7.8万每吨,涨幅73%。

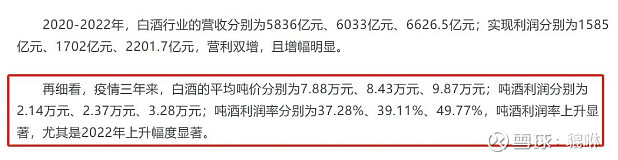

疫情三年,涨得更凶,白酒的平均吨价分别是7.88万、8.43万、9.87万。

2016-2022这6年间规模以上白酒企业吨价上涨120%,年均涨幅14%。

在各行各业都难熬到极致的2022年,吨酒利润率一路飙到了49.77%,“茅五洋汾泸”五大巨头,年盈利总和首次突破千亿。

过去这些年,整体白酒行业规模虽然急剧萎缩,但头部酒企却赚到手软,10年时间,利润翻了三倍。

尤其是2017年和2022年这两个年份,增长率逼近30%。

酒企减少得越多,产能下降得越快,头部酒企赚的钱越多!

二、中小酒企的产能出清

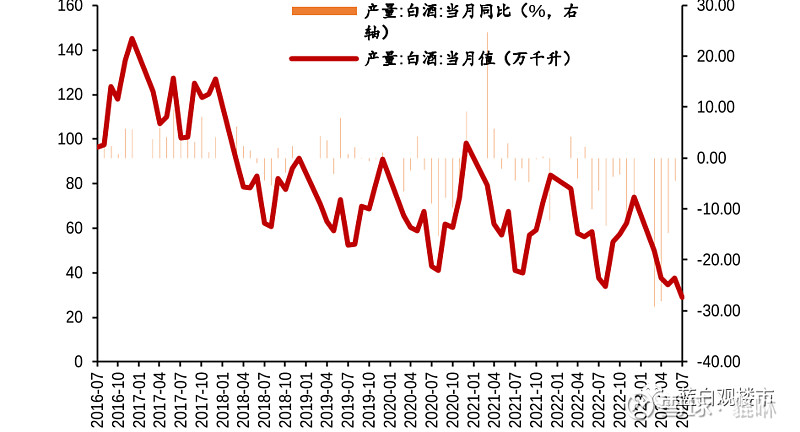

从行业数据看,白酒的产量一直在变少,喝白酒的人越来越少,这是不争的事实。

2022年1-12月,全国白酒累计产量671.2万千升,同比下滑5.6%。

看起来下滑幅度不大,但,这是2017年以来全国白酒产量连续第六年下跌。

相比2016年巅峰的1358.4万千升,直接腰斩。

年轻人不爱白酒,是明面上的事。

罗兰贝格的报告,如今中国30岁以下消费者的酒类消费中,啤酒占比高达52%、葡萄酒占13%、预调酒占11%、调味啤酒占7%、白酒仅占8%。

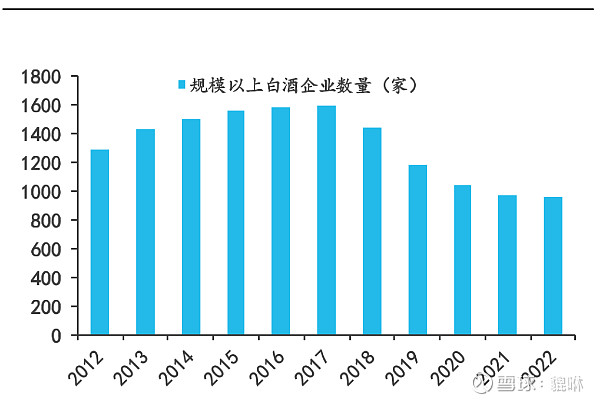

2016年,规上白酒企业数量为1593家;到了2022年,只剩下963家。

这几年不少曾经知名的地方白酒品牌,不知不觉间都没落了。

河南、山东是全国闻名的白酒消费大省。

河南白酒市场年消费容量高达600亿,全国第一,但豫酒只占30%,仰韶、杜康、宝丰、张弓、赊店都在没落。

山东曾经连续十几年白酒产销量位居全国第一,现在的鲁酒八大金刚,什么琅琊台,景芝,孔府家,声量是越来越小。

行业产量下降, 规模萎缩,喝酒的人变少,酒企也越来越少。