前言

近年来,随着赛道股的兴起,AI、智能驾驶、5G、云服务、新能源汽车和创新药等概念逐渐受到投资者的关注。

而对于这些企业的投资与估值往往都不以企业当下的赚钱能力作为评判标准。也就是说常规的的PEG模型被弃用,因为这些公司的净收入和EBITDA往往都是负的。

这个时候就会引入“终值估值模型”,这种模型是估算出出该企业做成功后,成熟期一年能带来的净利润是多少,然后再推出一个未来的合理市值。 接下来,再根据该企业的存活概率和一些其他关键因素计算出一个贴现率。 紧接着,再估计一个成长所需要的时间,最后再进行倒推,得出当下该企业应该值多少钱。

我相信大家不难看出,这样的估值模型弊端极大,那就是会掺杂过多的人为主观预期,并且未来也是难以预测的。

当下,不少人以为买到好赛道,就能躺着挣钱,就像在山顶推雪球,未来是一片蓝海,可以完全无视价值规律。 甚至还有不少大V说:“估值模型早已过时,买入好公司可以不看估值,任何时间都是买入时点,我只需要坚定持有,享受时间的玫瑰。” 我不敢苟同。

今天就浅谈一下澳股中的全球领先级别的AI学习材料赛道股APX.AX (澳鹏)的大起大落。

企业简况

澳鹏(appen)是全球AI训练数据服务的领军者,成立于1996年,提供AI数据采集和数据标注服务;自研一站式AI辅助智能数据标注平台,整合人类智慧和机器模型,以大规模人机协同的方式创造高质量的AI训练数据 。依托全球专家资源、100万+众包、支持235+语言及方言,遍布170个国家和70,000个地区,助力企业自信地部署世界级AI。

简而言之就是,AI都是有个学习的过程,而学习就是要拿出很多素材让这些AI程序去跑。比如无人驾驶汽车的AI系统需要识别什么是人、什么是车、什么是蓝天白云,那么澳鹏就会提供大量的有标注的图片,供自动驾驶AI系统去学习。这就是澳鹏APX这家企业的主要业务。

可以理解为人工智能产业的上游企业,并且牢牢把控着最大的份额。

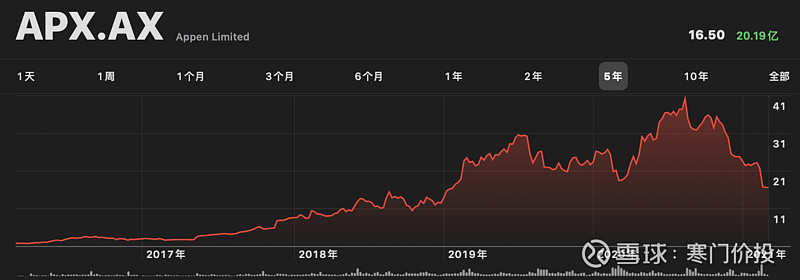

公司股价

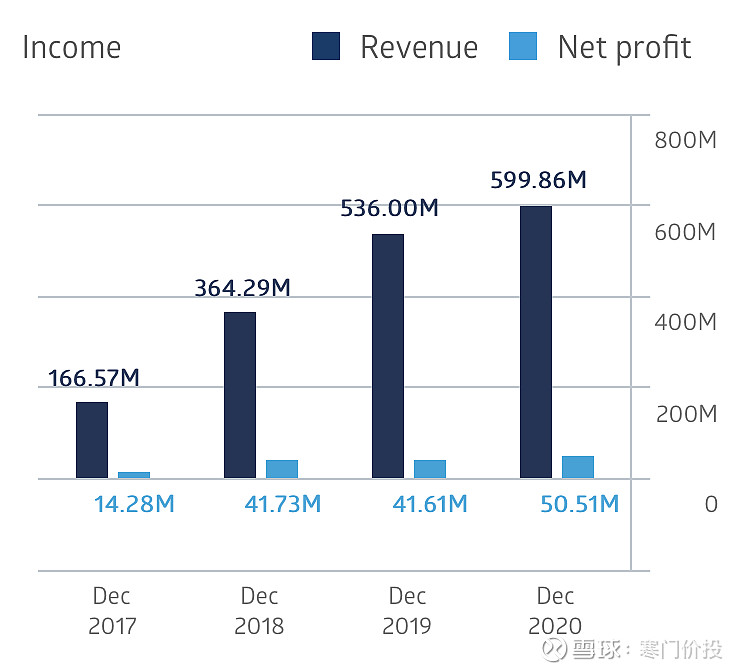

公司业绩

从业绩表中不难看出,该企业2020年营收和净利润相对于2019年分别上涨了11%和25%。数据上来看,企业的业绩相当不错,在新冠疫情中还能逆势上涨非常难得。

然而,再看一眼该企业的股价,那简直惨不忍睹,从高峰时期的$40澳元被直接干到了目前的$16.5澳元。 直接一口气跌去了58%的市值。

那么这样奇怪的现象又是怎么发生的呢? 难道是市场错了????

其实这背后的逻辑是估值模型的转变。

之前,企业还在初创阶段,对企业的估值完全取决于该企业故事有多宏伟壮阔,那个时候企业轻轻松松百倍PE,投资人把所有的乐观预期都强加进去。再叠加热点题材的炒作,企业股价像窜天猴一样天天创新高。

然而,目前企业逐渐进入成长的阵痛(成长型公司),机构投资者开始使用PEG模型来对其进行估值,一旦净利润增速不达预期,那估值也会毫不留情地下杀。当前市值约为20亿澳元,约合100亿人民币。 当前PE为40,企业较前一年净利润增速为25%,哪怕股价下杀了58%,当前的估值依然算不上十分便宜。

新能源车泡沫

其实反观目前的新能源车,这样狂热的非理性的股价其实早已透支了企业未来的增长。目前,确实由于很多新能源车还在初创烧钱阶段,他们的估值可以不受价值规律的约束,可以有极大的想象空间。

然而,新能源车终究还是要进入成长阵痛期的,它们终究是要被PEG模型所束缚的,只是一个早晚的问题。

那么目前特斯拉的市值为6700亿美金,约合46900亿RMB(四万六千九百亿RMB)。

假设这是它成熟时的市值,引入苹果的20倍PE估值,当特斯拉成熟时它一年得有净利润2345亿人民币才能撑起当前的估值。 目前中国汽车卖得最多的是上汽集团,2019年年报巅峰时期才250亿人民币左右。总计2019年卖出623.8万辆。

特斯拉需要达到的净利润是上汽集团2019年净利润的的9.38倍。如果看看现在特斯拉的销量,就不难发现这是相当夸张和荒谬的。

总结

很多人都说怕高都是苦命人,但是真正当潮水退去,谁在裸泳便一清二楚了。