蓝光嘉宝的规模扩张仍在持续中。

10月12日,蓝光嘉宝服务发布一则公告,对日前收购两家上海物业公司的交易对价进行了补充说明。公告显示,蓝光嘉宝收购两家物业公司的总代价为2.13亿元,是据目标公司的财务状况、市盈率、未来发展机会等多种因素综合厘定。

斥资5.3亿获超2500万方物业

上述两家物业公司的收购计划是由蓝光嘉宝与相关交易对方在9月30日签订。据披露,蓝光嘉宝将以2.13亿元的总价收购上海益镇物业与上海华欣物业各自90%股权,共获得126项物业管理及服务项目,总在管面积806万平方米。

这距蓝光嘉宝披露上笔收购仅1个月时间。8月31日,蓝光嘉宝公告称,自2020年6月30日起及8月31日,其收购了3家于四川、江苏及山东的物管公司,总代价为1.23亿元,新增加在管建筑面积约502万平方米。

今年以来,蓝光嘉宝已经先后收购了13家物管企业,共斥资约5.3亿元,获得总在管面积超过2500万平方米。

据悉,蓝光嘉宝此前设定的2020年增长目标显示,在管规模增长方面,全年通过收并购获取规模不低于4200万平方米。以此计,蓝光嘉宝的目标完成率约为61%。

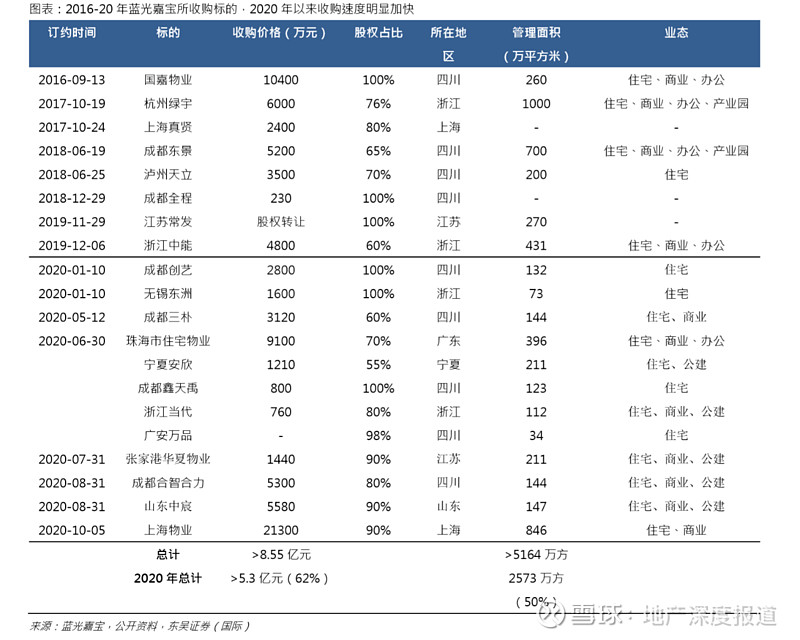

事实上,蓝光嘉宝的第三方收并购速度明显加快。东吴证券统计显示,2016年至今,蓝光嘉宝外拓收并购金额超过8.55亿元,外拓面积逾5164万平方米,其中2020年迄今完成额占总收购金额的62%、面积方面占比约50%。

业务增速放缓

持续的收并购使蓝光嘉宝的管理规模快速扩大。截至2020年6月末,其在管建筑面积约为8990万平方米,同比增长25.4%。其中,来自蓝光集团在管面积3002.8万平方米,占总在管建筑面积的33.4%;来自第三方物业开发商在管面积5985.6万平方米,占比达66.6%。

得益于业务扩展及期内收购物业管理公司导致的在管建筑面积增加,2020年上半年,蓝光嘉宝服务的物业管理服务营业收入达6.73亿元,同比增长22.5%。

安信国际证券研报指出,当前收入增长幅度低于在管规模的增长,是由于上半年大部分新增面积主要来自5、6月的并购,盈利贡献有限。预计今年上半年在管规模新增的1800万平方米将在下半年贡献全期盈利。

不过,2017-2019年间,蓝光嘉宝的物业管理服务的收入增速分别高达51.6%、55.4%、26.6%。以此来看,今年上半年该业务的增速有放缓的趋势。

尽管第三方提供的在管面积已经占据主导地位,但其贡献的物业管理服务收入与来自蓝光集团的不相上下,在该业务总收入中占比分别为51.72%、48.28%。

值得一提的是,与来自蓝光集团的业务相比,蓝光嘉宝服务来自第三方物业开发商的物业管理费保持在低水平上。蓝光嘉宝年报显示,2017年-2019年间,第三方物业开发商的平均物业管理费一直保持在1.6元/平方米/月,低于同期蓝光集团不低于2.4元/平方米/月的平均物业管理费水平。

与规模高速扩张不相匹配的,还有蓝光嘉宝明显放缓的社区增值服务业务。

截至2020年6月末,蓝光嘉宝的社区增值服务收入约为1.99亿元,同比仅增长2.9%,这一增幅远低于其在2019年同期约50%的增速。蓝光嘉宝对该业务收入放缓的解释为受到疫情影响。

事实上,2017-2019年间,社区增值服务收入增速就已经出现了明显的波动,分别为43.2%、83.1%、34.9%;同期,该业务的毛利率水平也从2017年的36.4%微降至2019年的36.2%,在今年上半年则再降低至32.8%。

这一毛利率水平远低于同期头部物管企业社区增值服务的毛利率水平。截至6月末,碧桂园服务的该业务毛利率同比增长3.1个百分点至65.9%,时代邻里、永升生活服务的该业务毛利率也保持在55%左右。

诸葛找房数据中心分析师陈霄向记者分析,对于物管公司而言,借助收购高速扩张的背后也隐含着一定的风险性,财务风险之外,毛利率水平或将受到负面影响,并且这种高速扩张下容易产生的重量不重质的问题,或将不利于公司实现精细化发展。