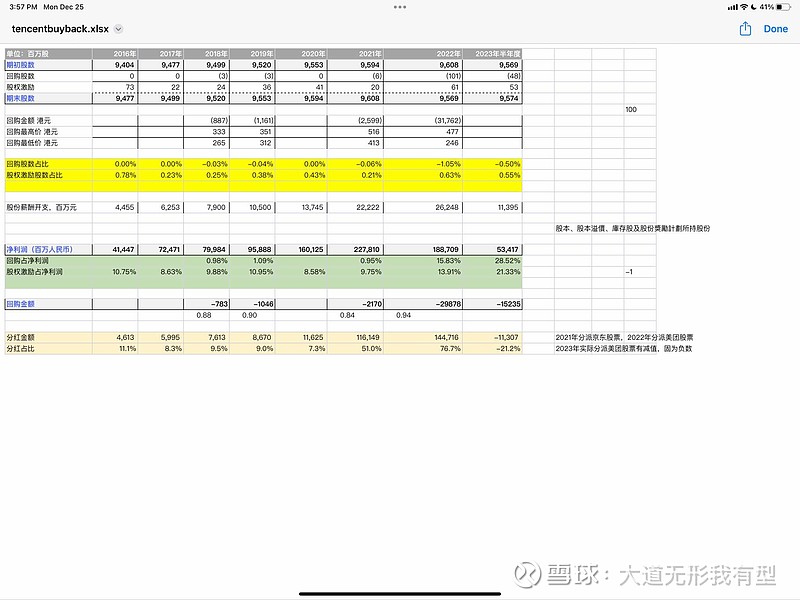

腾讯目前的股数比2016年还多,所以这些年的回购实际上全部都变成了员工股?苹果过去10年的股数已经减少了40%左右了。

| 发布于: | iPad | 转发:715 | 回复:32 | 喜欢:372 |

苹果在过去10年里每一年的股票都是减少的。腾讯除了2023年比2022年股数略有减少外,其他年都是增加的,而且2023年的股数居然比2016年还多。这种回购实际上就是在给员工发奖金哈。

这个事情,我来说几句哈:

股本减少不多是事实。但是:

1、腾讯的股权激励与回购始终是分开的。回购的股份都注销了。而股权激励的股份都是在股东大会授权的范围内单独增发的。这与很多公司将两者混为一谈是完全不同的。当然,腾讯有没有必要发那么多股权激励,是可以讨论的。如果大家对这个事情有特定的看法,比如认为股权激励的规模太大了,那么可以充分利用股东大会的讨论以及表决,表达自己的立场与看法。我自己对这个问题的看法是动态的,我觉得在中国互联网高速发展的阶段,如果没有合理的股权激励方案,对公司的人力资源储备是不利的。但高速发展的阶段过去,可能这个激励规模需要动态调整。

2、如果公司有足够多的经营现金流流入,又没有大部分以分红、回购的方式回馈投资者,那么钱去哪了呢?其实也简单,大部分作为股权投资投出去了。投资回报怎么样?从现在来看是非常优秀的,超过这个世界上绝大多数公司的ROE,也超过市场上绝大部分资管产品的回报率,所以现在腾讯账上才有巨额可供分配,并且一部分已经分配给股东的股权资产。我认为投资与公司业务相关的股权,属于腾讯商业模式的一部分,有的人说这就是腾讯流量变现的一个模式。我可以举一个例子,腾讯曾经买了5%左右的特斯拉股份,后来有股东提出,这与腾讯有什么关系?投资特斯拉我自己不会投吗?后来腾讯果然将特斯拉股份售出。比结果上看,也许这个决策让腾讯少赚了很多钱,但从另一个角度看,腾讯能够将大部分投资锁定在与公司业务一定程度的关联范围内,确实属于一种“商业模式”。当然,现在这个商业模式能不能持续下去,又是一个问题了,因为移动互联网高速发展的阶段过去了,这个领域内由零到一的公司大幅减少了,想投也投不出去了。对这个问题,腾讯管理层有清醒的认识,就是投资整体上是一个机会成本的比较,如果外部投资机会的预期回报不如投资公司自己的股票,那么就投资公司自己的股票(回购)。对于这种清醒的认知与坚决的执行,我是非常认同的。

你这是抱怨吗?

还不能下这个结论。

从两个视角也分享一下,一个是腾讯这些年始终没变的,一个是腾讯选择回购+股权激励的可能原因。 1,腾讯这些年一系列重大转型的背后的主线,是腾讯巨大的商业优势+“老实”的管理层。 当年“狗日的腾讯”文章出来后,马化腾开会第一反应,“他们怎么可以骂人?”, 然后开始了更开放的战略。在开始限制互联网大平台垄断后,腾讯把美团和京东股份分掉。马化腾及团队骨子里是老实人, 他们思路也从来不是狼性的嗜血扩张,每次转型都似乎能看到他们无奈的另一面:好吧, 给人家留条活路,那就开放吧; 再继续战略投资下去要被定义垄断了,那就把美团京东分了吧。 这侧面也验证了一点始终一致的:商业模式品质的巨大优势:无论抄袭他人作品,还是做家vc,在这种巨大优势加持下,如同一只巨象,轻轻一转身对周围的物种就是巨大冲击; 2,腾讯自由现金流特别好, 但反过来想, a)腾讯首先不能接受自己逐渐变为一家高分红的现金奶牛型公司,无论ai等新机会还是自身商业潜能的挖掘,都远没到天花板; b)如果迫于压力必须去垄断化,那么无论战略投资还是财务投资都必须收缩。 管理层和投资人立场不同,考虑问题不可能只是单纯的成长赚钱,一定还会结合考虑国情,公司现状,甚至个人生活体验(比如,安危)。 c)纯粹的回购股份当然是个不错的选择,在回馈股东和保留投资未来之间是个不错的平衡,但不是最好;南非大股东的特殊存在可以轻易造成波动,化解回购的那份努力,并且这种影响力可以持续很久。如果可以的话,腾讯自然希望弱化该影响力。 考虑以上这些,回购和股权激励的同时进行,某种程度上实现股权结构的优化,似乎也不是个不能理解的选择。 $腾讯控股(00700)$

下次股东会提议少发点激励股票吧,毕竟已过高增长期,目前这个大经济环境下薪酬体系也值得商榷。

2023年腾讯全年回购1.522亿股,回购总额494.3亿港币,回购均价324.8港币。新增股权激励 5365 万股。如果今年的回购全注销,净减少 0.9855 亿股,年初股本95.68亿股,占总股本 1.03%。

增加股份:5365万股。其中期权行权:增加740万股,限制性股本:增加4625万股。

数据引用公众号逍遥投资笔记