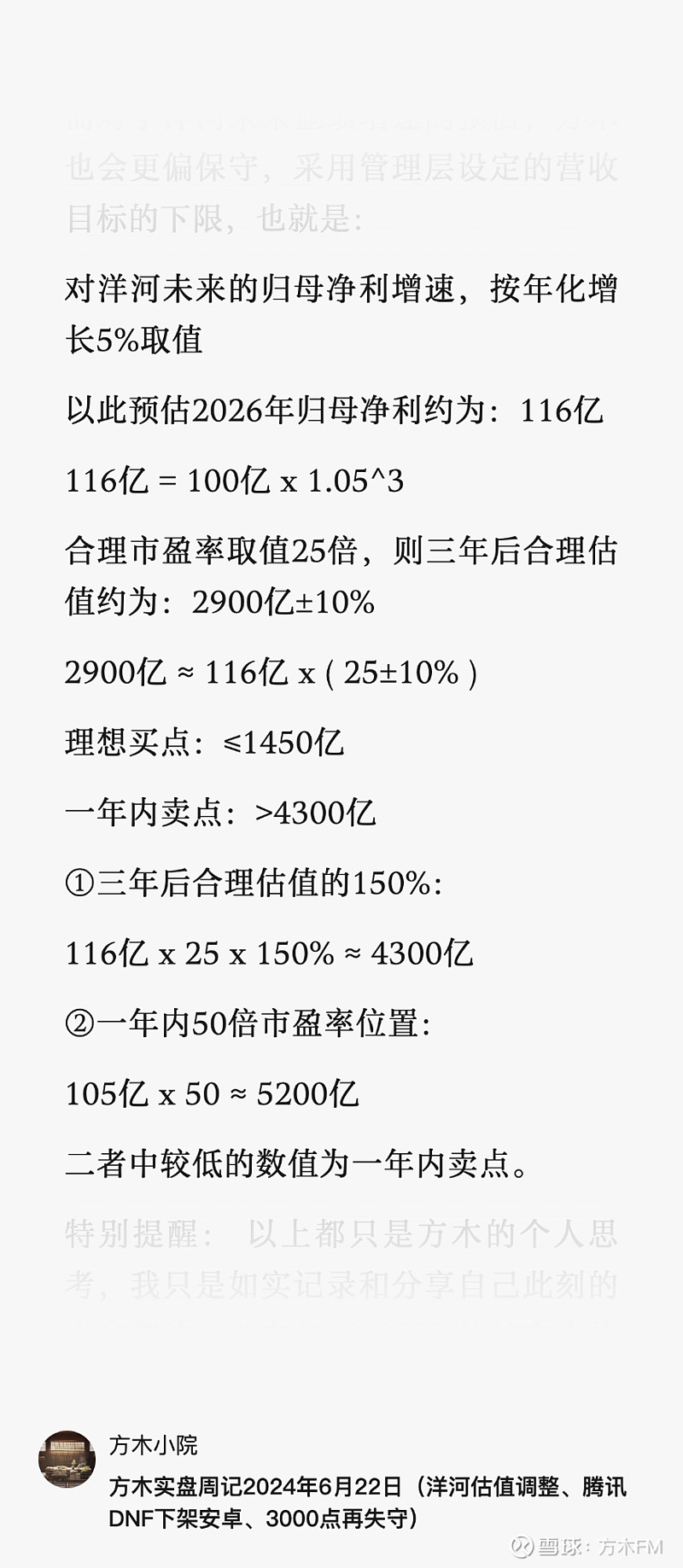

上周实盘周记,方木对$洋河股份(SZ002304)$ 的估值、买点和卖点做了调整(见下图):

虽然我个人认为这是一个比较保守的估值,或者说,在我看来,这是洋河至少应达到的一个业绩水平!

但未来什么事都可能发生,我无法保证不会出现更糟糕的情况。

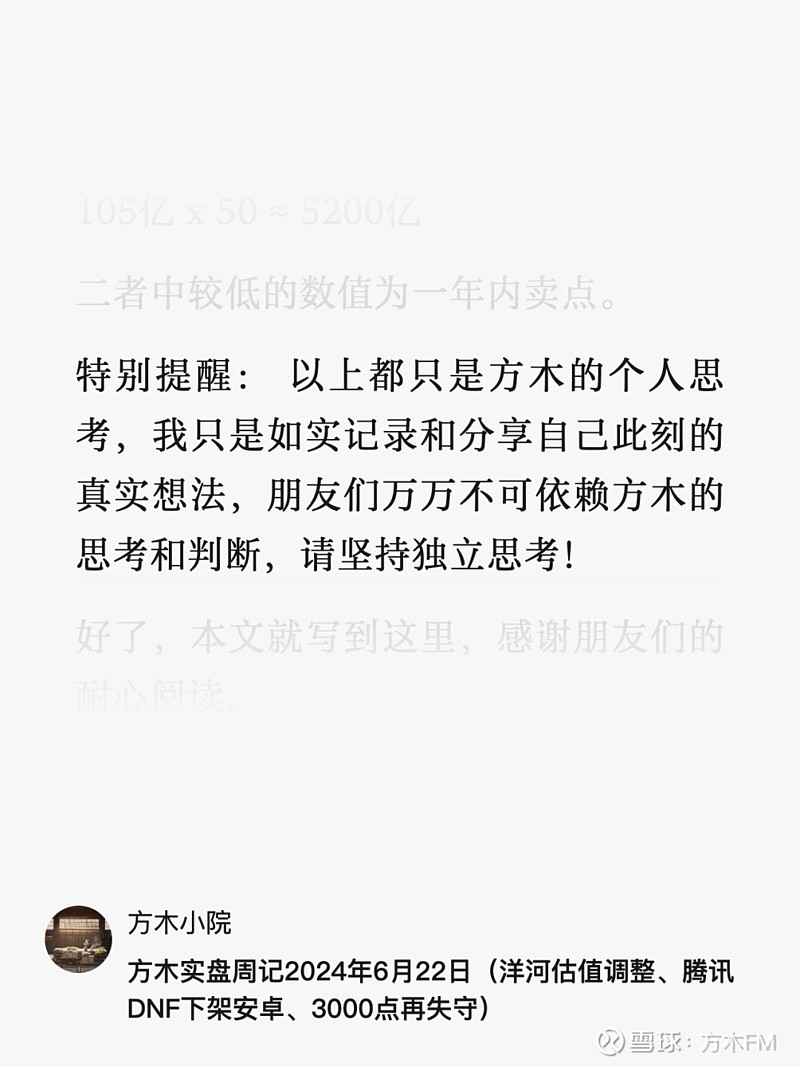

所以,末了,方木还写了一段“特别提醒”(见下图):

其实,我特别担心一件事,就是一些朋友会对这段提醒视而不见,简单认为这就是一段客套话而已,没有在心尖尖上做丝毫地停留,仅仅一扫而过!

特别是在上周记的留言区,我看到有好几位朋友留言说“要抄方木的洋河作业”,这让方木更加惶恐了😂

坦率地说,对于洋河这门生意,方木目前的认知还非常有限!对洋河未来的判断,我个人也并没有十足的把握和足够的确定性!

因此:

①在合理市盈率的取值上,我要求更多的风险补偿,最多给到25倍。

②方木的洋河持仓上限≤10%,也就是说,我会将洋河的仓位控制在10%以内。

③如果有新增资金的话,我会优先考虑加仓茅台和分众,最后才考虑洋河。

所以,再次提醒朋友们:

方木绝不是在客套!

以我当下的认知,对洋河做出的任何判断,都完全有可能是大错特错的!

千万不要只依赖方木个人的判断,更不建议直接抄方木的作业!

朋友们一定要独立思考,自己对自己的钱袋子负责!

具体来说,方木对洋河的不确定性,主要有两点:

一是,不确定洋河未来业绩的达成情况。

关于这一点,上周记已经写过(见下图):

当下的洋河,必须要将大量低端酒卖出去,然后依靠卖中高端酒来实现更大头的营收和利润。

而无论是低端酒还是中高端酒,这块的存量竞争都异常激烈。

洋河品牌拉力不足,尤其是缺乏高端品牌带动,没有办法把货摆在那儿等顾客指名道姓地点名买。

因此,洋河非常依赖营销费用的投入和销售人员的努力,如此才能砸出来不错的销售数字。

反过来想,若非投入这么大的营销费用,亦或洋河人的主观能动性减退,洋河的营收数字可能就会很难看。

再者,相比高端白酒的稀缺性和社交属性,市场上最不缺的就是中高档酒和低档酒,完全供大于求,而且几乎没有囤货和收藏价值。

简言之,高端白酒是“人找酒”,而中高端酒和低端酒则是“酒找人”。

因此,相对来说,高端白酒的需求更加稳定。

在面对较大宏观经济波动以及行业深度调整期的时候,高端白酒会表现出更强劲的韧性和更高的抗风险能力,使得高端白酒的业绩更加平稳。

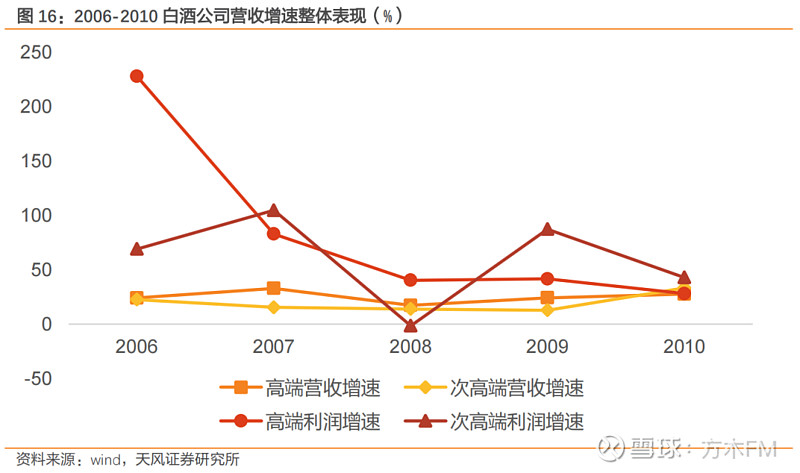

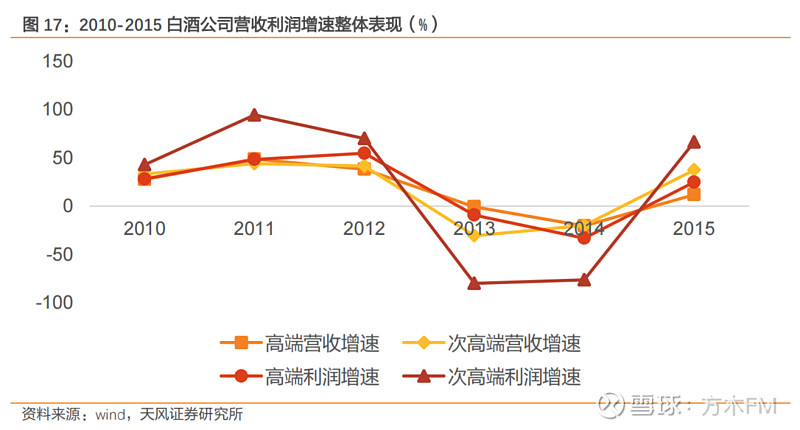

比如,2008年受金融危机的影响,高端、次高端白酒营收及利润增速均大幅下滑(见下图):

其中,次高端白酒上市企业整体营收增速同比下降约1.6%,整体利润增速同比下降约106.4%;高端白酒上市企业“茅五泸”整体营收增速同比下降约15.6%,整体利润增速同比下降约42.6%。

2012年,宏观经济增速放缓,2012年底因“八项规定”出台,白酒消费热情受到挤压导致白酒企业盈利能力下跌(见下图):

其中,2013年,高端白酒整体利润同比下降4%,营收仍保持1%低速增长;次高端白酒业绩受冲击更大,整体营收同比下降17%,整体利润同比下降58%。

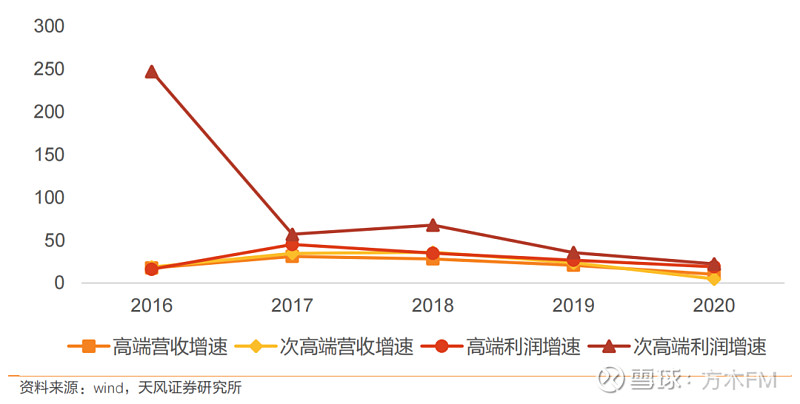

2018年,中美贸易战对白酒行业产生了一定的负面影响(见下图):

2018-2019年,次高端白酒整体营收增速同比下降34%,整体利润增速同比下降47%;高端白酒营收增速同比下降26%,整体利润增速同比下降23%,下降幅度相对较低。

从上述2008年前后、2012年前后、2018年前后,白酒行业经历了三次大的调整来看,高端白酒历次宏观经济大幅波动中,逐渐呈现出更强的业绩韧性及修复能力,在宏观经济走弱的情况下更具备发展的稳定性与确定性。

此外,高端白酒还可以通过产品下沉等途径,去挤压中低端白酒和次高端白酒的市场份额,这也能够在一定程度上缓解宏观经济波动带来的冲击,提高抗风险能力。

所以,洋河这门依靠“卖低端酒和中高端酒”赚钱的生意,缺少高端酒、品牌拉力不足,强依赖于营销渠道、依赖于人的主观能动性,而这两块都非常容易遭遇同行业竞争对手强有力的挑战,而且极大地受到公司内部管理和经营战略等主观因素的扰动,再叠加面对对经济波动和行业调整时韧性不足。

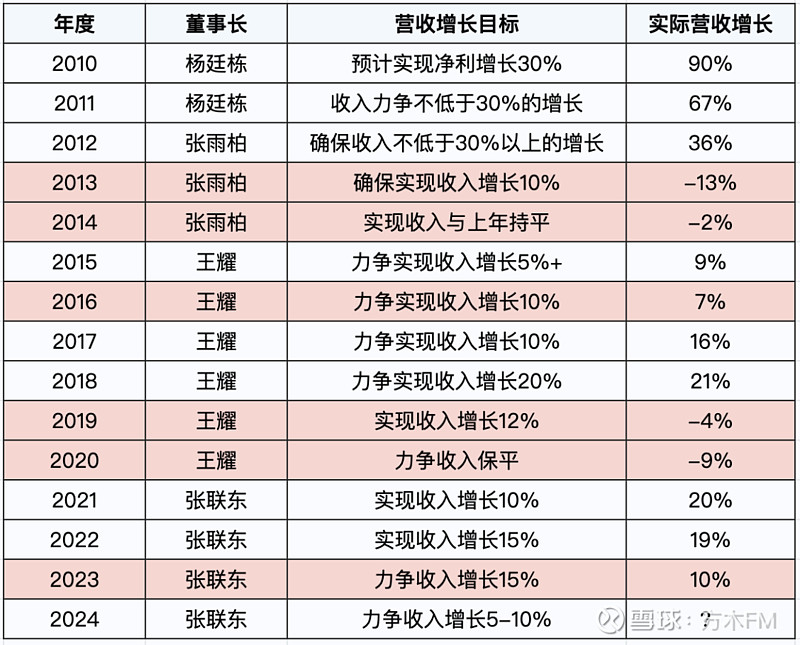

因此,洋河的业绩就表现得十分脆弱和不稳定,可预测性很差,就连洋河管理层也无法确保自己年初设定的经营目标一定能达成,看一下洋河过往年度经营计划的实际完成度就知道了(见下图):

你看,管理层尚且如此,更何况方木这样的普通投资者,不仅只能依靠财报以及管理层披露的信息去对洋河做出判断,更难的是,洋河财报以及洋河管理层对公司经营信息的披露质量还很差,真是蜀道难。。。

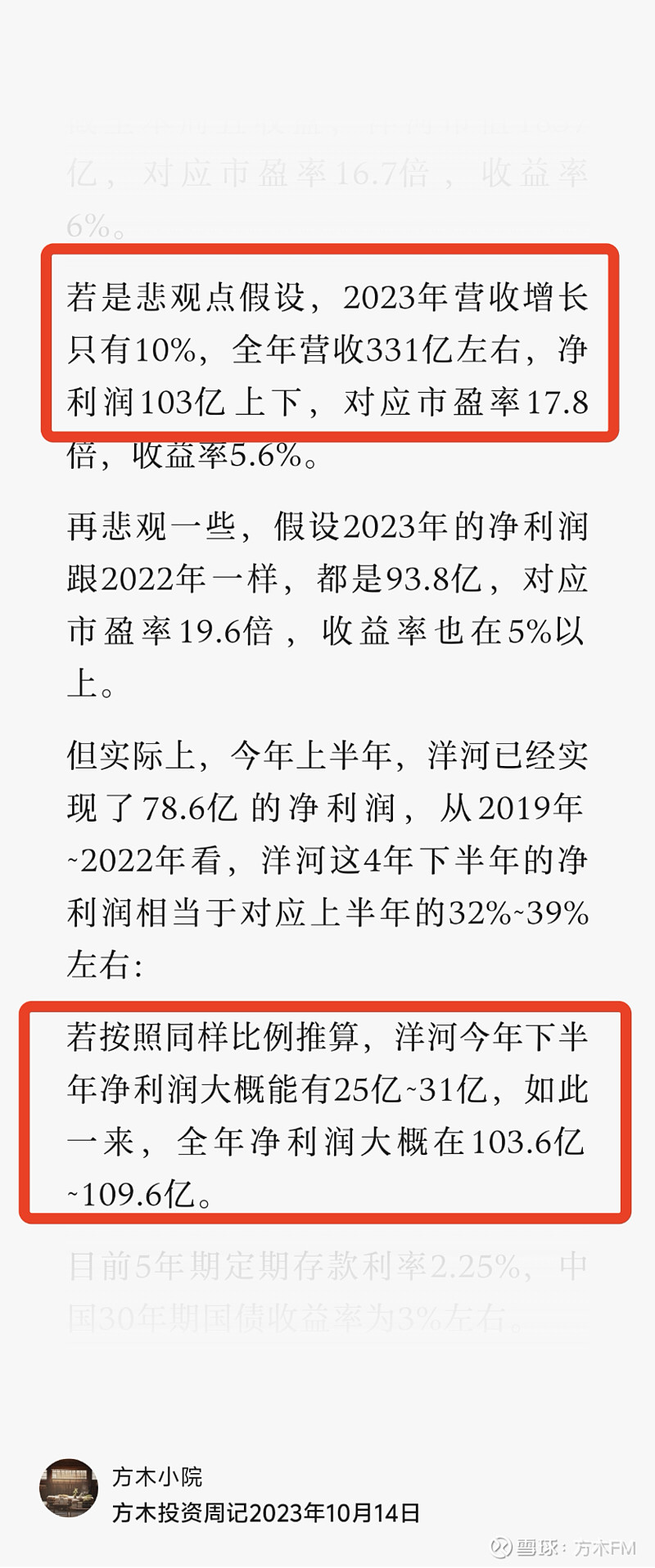

以方木对洋河2023年的业绩预估为例,此前一直预估2023年的净利润至少达到103亿(见下图):

结果,2023年全年净利润只有100亿,不仅完全偏离方木此前的预估,更是没能料到2023年四季度竟然会出现首次单季度亏损(-1.9亿),万万没有想到。。。

总之,对洋河净利润的预测,方木现下没有十足的把握,这是对洋河的第一点不确定性。

二是,不确定洋河的产能优势能否兑现,以及何时兑现!

关于洋河的产能优势,方木已经写过很多次,这里不再赘述。

随着时间的推移,洋河的产能优势将会转化为酒质优势,也就是说,洋河每年将会有足够的高端基酒,用于调配出足够多的高端商品酒。

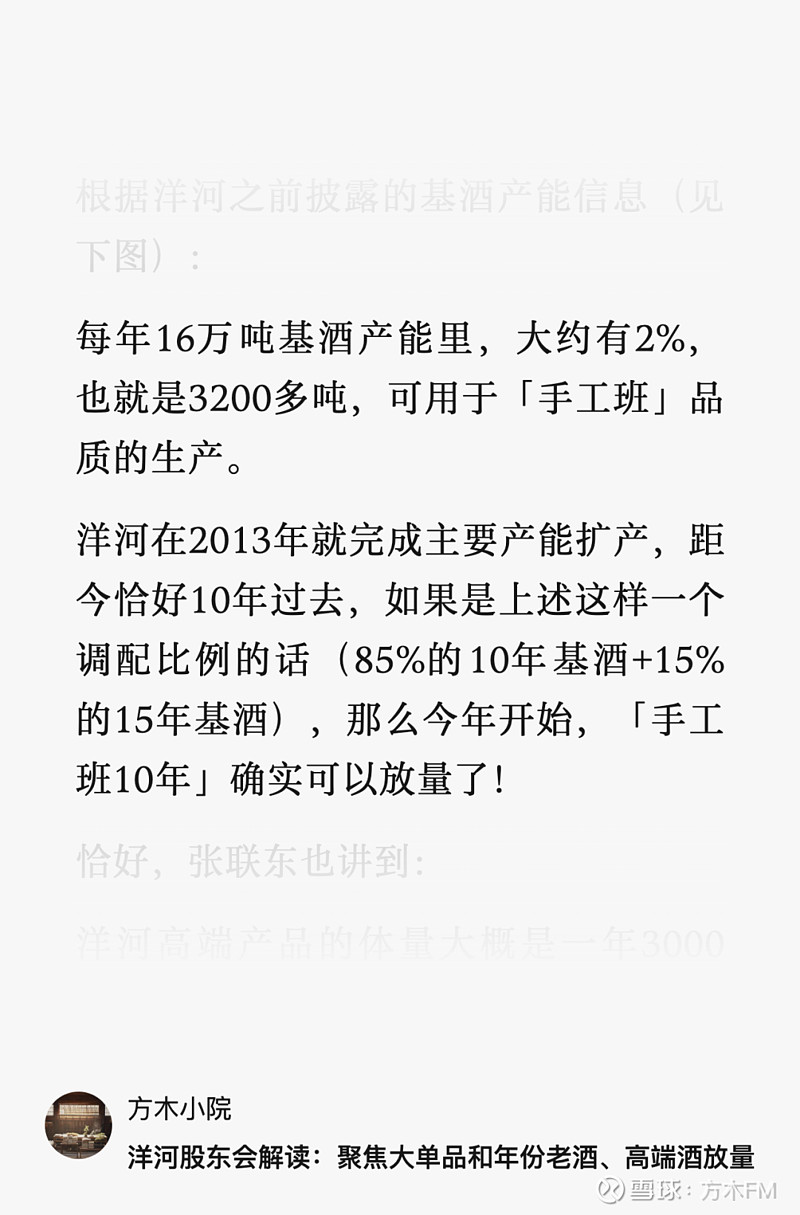

而且,从2023年股东大会披露的信息来看,2024年开始,洋河确实已经具备「手工班10年」放量的基础(见下图):

这正是洋河参与白酒高端局的前提,也是洋河相对于其他大多数酒企的优势,现在很多酒企在扩产,但是这个扩产没办法快速带来老酒产出,需要至少十年时间。

对洋河的产能优势,截至目前,方木的看法依旧没有改变。

而洋河要想实现更高、更稳定的业绩增速,高端化是必须要走的路线!

但是,光有足够的高端基酒储能还不够,高端酒的品牌能否效建立起来,则决定了洋河的高端酒在商业上能否取得成功。

对此,方木是不确定的!

不确定洋河的高端品牌能否成功建立、不确定何时能建立,正如我此前所写(见下图):

以上,就是方木个人对洋河的两点不确定性!

不过,方木还是打算继续持有洋河,继续跟踪和学习!

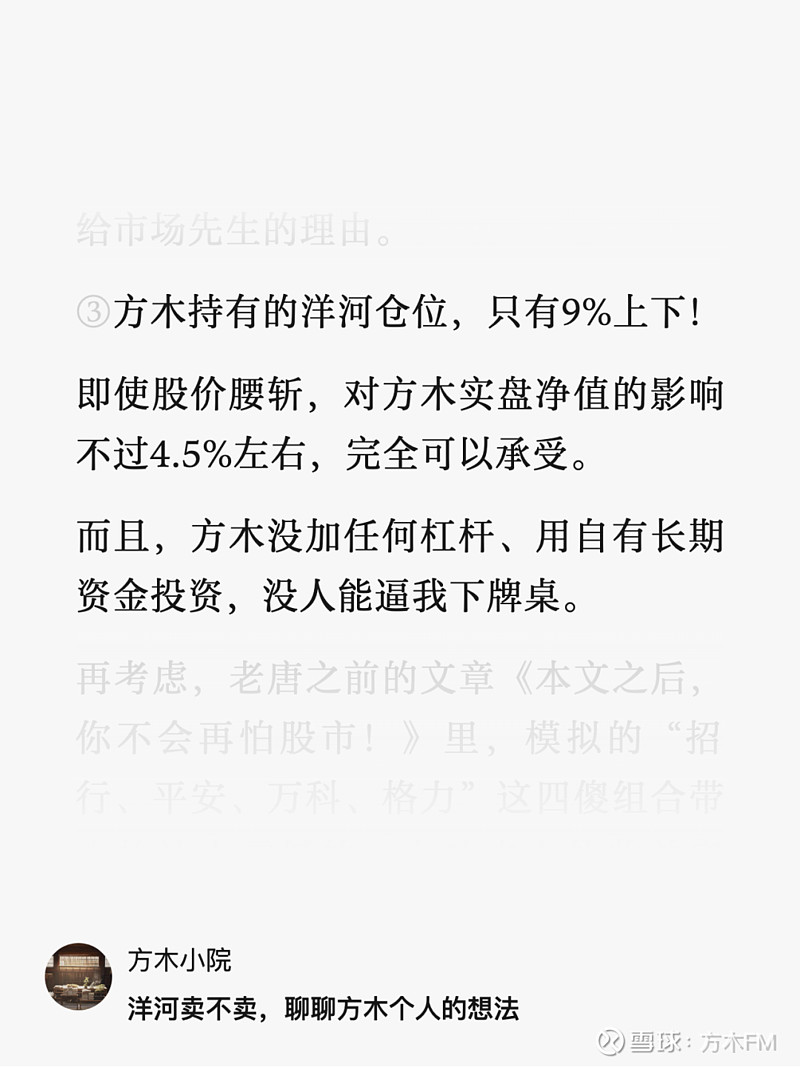

首先,方木所持洋河仓位不高,截至上周五收盘,仓位已不足8%,股价继续腰斩的话,对实盘净值的影响也不过4%,如我之前所写(见下图):

然后,即使悲观假设,截至今日(6月26日)收盘,市值1241亿的洋河也是明显的便宜,这是方木选择继续持有洋河的另一个很重要的原因!

①按5%年化增长预估,1241亿的市值,每年赚回至少100亿真金白银,市盈率12.4倍,对应收益率约8%。

几乎没有任何有息负债,账上的类现金资产大概有372亿,刨除这部分,相当于大约870亿市值,不到9倍市盈率,对应收益率大概11.5%。

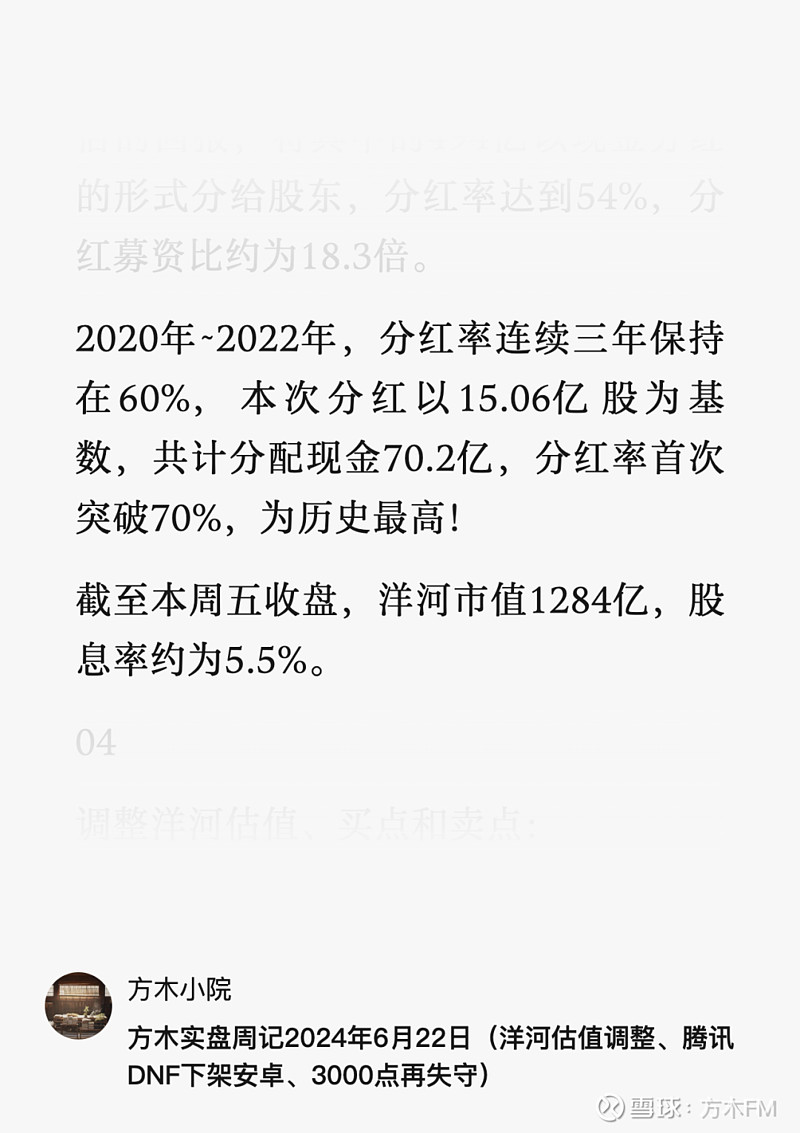

此外,如上周实盘周记所写,洋河2023年度分红70.2亿(见下图):

按今日1241亿市值计算,股息率达到近5.7%。

②再悲观点假设,洋河归母净利只有80亿,则1241亿市值对应市盈率15.5倍,收益率6.4%。刨除类现金资产,相当于市盈率大约11倍,收益率9.2%左右。

所以,当前市值的洋河,远远高于类现金资产的收益率,有足够的安全边际,可以抵消确定性的不足。

但正如《洋河卖不卖,聊聊方木个人的想法》一文里所说(见下图):

方木只是「暂时」不会清仓洋河!

至于未来对洋河这笔持仓会如何处理,有哪些可能的处理计划,方木再明确记录一下:

①若洋河今年的营收增速,连5%都达不到,那方木会考虑直接清仓洋河。

恰好,在上周实盘周记的留言区,有朋友留言(见下图):

对投资者而言,还是要确保自己对所投资企业未来业绩的一个可预测性的,也就是说,自己对企业未来业绩的预估应该大差不差,不能偏离太多或偏离太久。

一两年可能有偏差,但是如果更长时间还是有大的偏差,这就说明:

或者是自己还看不懂这家企业,或者就是企业本身经营不稳定、缺少韧性。

而我们投资,需要尽可能去找业绩稳定、有韧性、可预测性强的企业,这样的企业,对我们自己来说,才是确定性高的企业。

所以,如果洋河连5%的营收增速都达不到,那就只能说明,对洋河的未来,方木实在没有能力继续做出有把握的判断,始终无法做出大致靠谱的预测,这种情况下,方木只能将洋河归为自己的“看不懂”行列。

既然看不懂,不在自己的能力圈,那“认错、清仓”,自然就是最正确的决定,无关赚赔!

在此,方木还要做个郑重声明: 尊敬的洋河管理层,以及始终看好洋河的朋友们,方木这里不是说洋河不好,而是说我自己的能力不够,不适合继续持有洋河这笔投资,纯属个人行为,与洋河本身无关,无意冒犯!没必要浪费人力或口舌,给我发奇怪的东西哈。

②暂时不考虑买入古井贡B了。

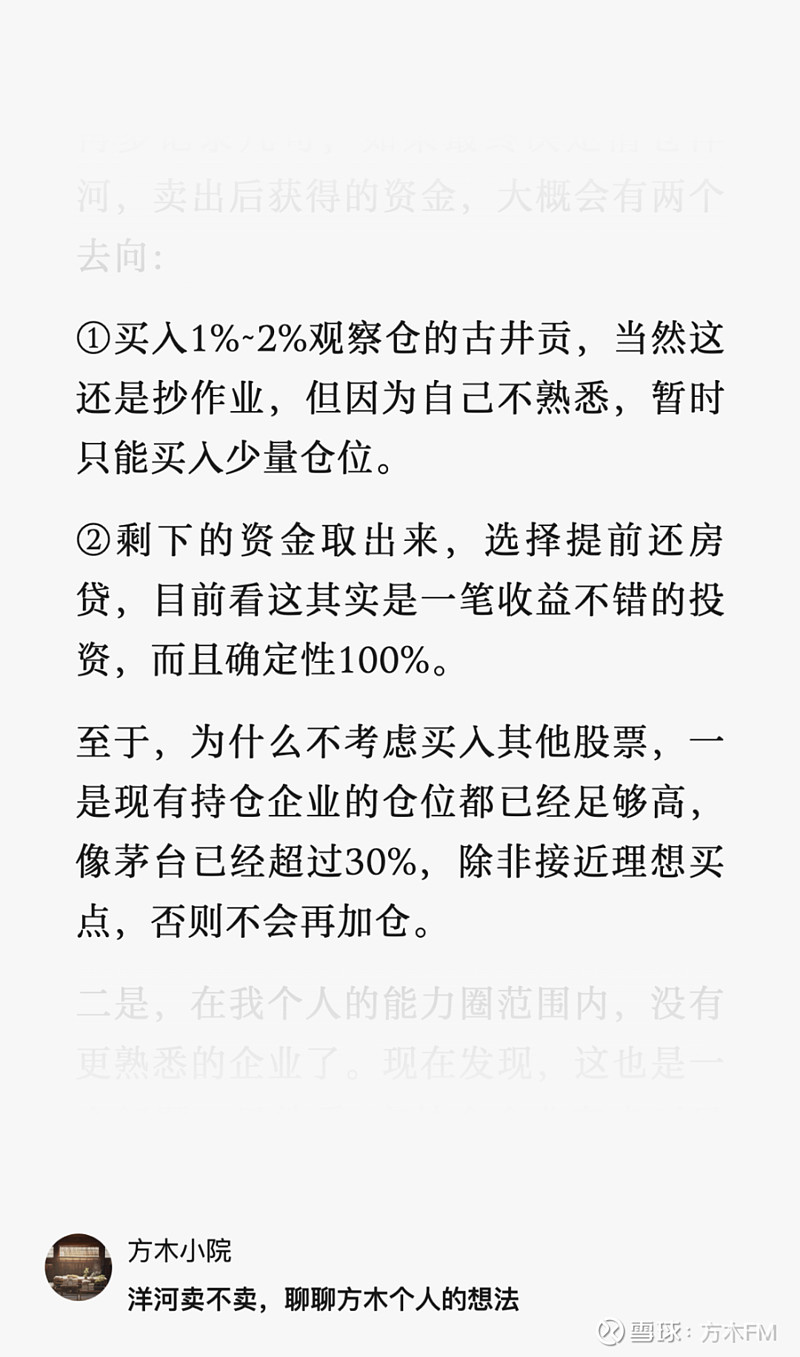

此前写过,如果最终决定清仓洋河,卖出后获得的资金,大概会有两个去向(见下图):

其中,第1个去向,原想着抄作业买入1%~2%观察仓的古井贡。

不过,方木大概是一个不安分、不合格的抄手,无法保证自己一定能一笔一画地照抄不误。

对方木个人来说,“抄洋河作业”就是一次前车之鉴,不是说抄错作业了,而是在没有答案可对情况下,自己想要独立继续做作业时,却发现自己对洋河的知识储备竟是如此匮乏,在已经有了不少洋河仓位的情况下,却还在大量补课还债。。。这种体验并不美好!

所以,在开始“抄新作业”之前,方木会先去深入学习古井贡的相关知识,再决定要不要动手。

换言之,这一次我打算先把“解题过程”抄明白,而不是直接抄“答案”!

一是,茅台来到理想买点以下,即茅台市值≤1.74万亿(对应股价1385元)。

这个价位的$贵州茅台(SH600519)$ ,对我来说,不仅有足够的确定性,还有足够的安全边际,属于肉眼可见的便宜,一眼能看出胖瘦那种的。

二是,茅台在合理估值区间时:

若茅台市值与洋河市值,二者的比例接近10:1,甚至小于10:1,我会拿部分洋河,换成对应仓位的茅台!

这个逻辑在于:

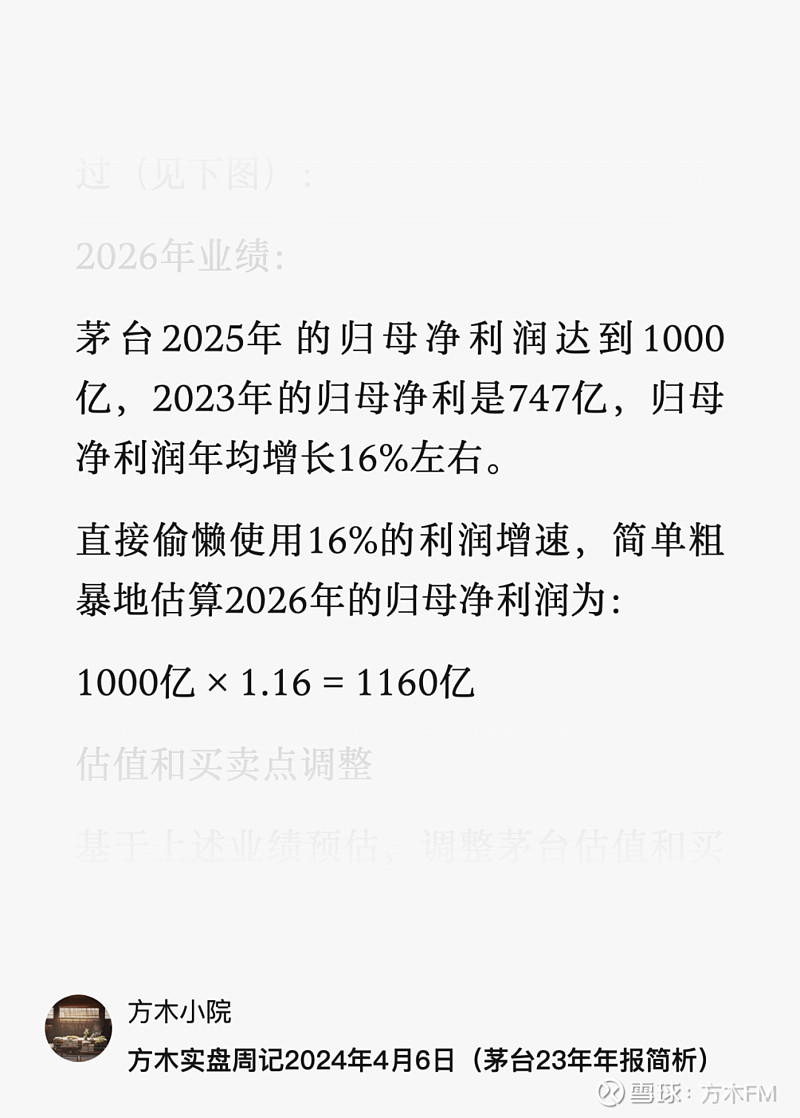

方木此前预估茅台三年后的归母净利为1160亿(见下图):

在调整洋河估值的时候写过,预估洋河三年后的归母净利为116亿。

二者三年后预估的净利润之比,正好10倍。

因此,当茅台市值与洋河市值的比例达到10:1的时候,二者的收益率大致相同。

但很显然,对方木来说,茅台的确定性要远远更高,所以,当此种情况出现时,我会卖出洋河换入茅台!

截至今日(6月26日)收盘,茅台市值约18700亿,1160亿的归母净利,市盈率约16倍,对应收益率6.2%。

洋河市值1241亿,116亿的归母净利,市盈率不到11倍,对应收益率约9.3%。

二者当前市值比例,大约为15:1。

为什么不考虑换成分众和腾讯呢?

腾讯不用多说了,方木的仓位早就超过40%上限了。

而分众与洋河属于两个不同的行业,直接比较有难度,不确定性更大,容易出错。

除非是洋河明显高估或者认错清仓的情况,此时卖出洋河的资金,相当于新增资金,才会去考虑加仓分众或其他企业。

以上,就是方木思考过后,对洋河这笔持仓的几种可能的处理计划。

再次重申:这里仅仅是如实记录方木个人的想法,最主要的目的在于,避免我个人将来受到近因效应等因素的影响,忘了自己此刻是怎么思考的!方木在此并不是在建议大家该如何做,相反,请朋友们一定要独立思考,万万不可只依赖方木的想法!

好了,本文就写到这里,感谢朋友们的耐心阅读。