关于$洋河股份(SZ002304)$, 通过上篇文章《看懂洋河的生意——洋河靠卖什么挣钱》,我们可知以下两点:

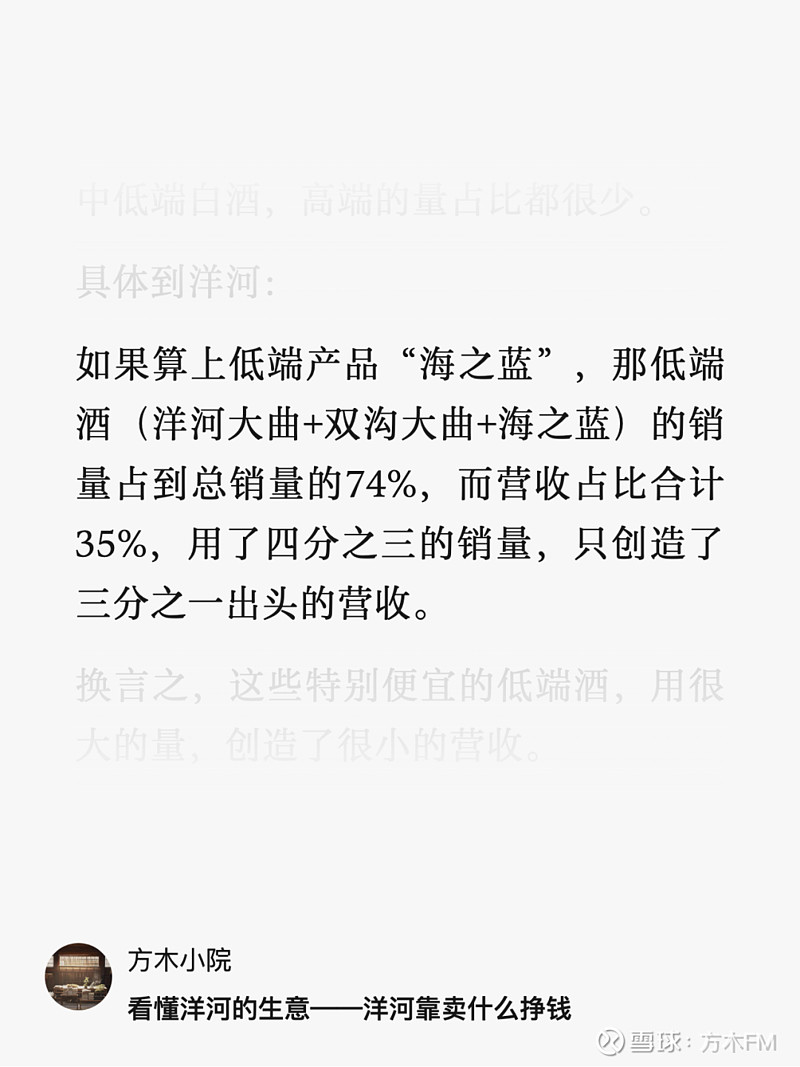

①洋河卖了大量特别便宜的低端酒,只创造了很小的营收(见下图):

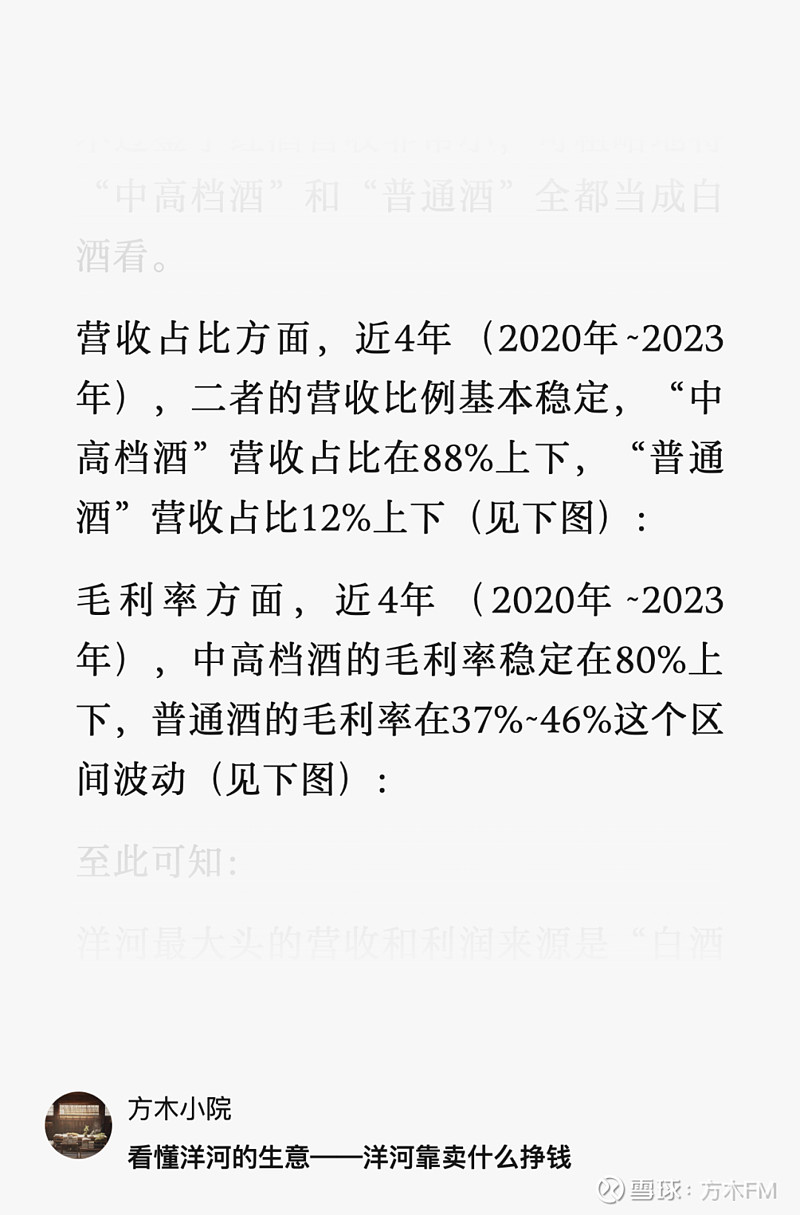

②而洋河最大头的营收和利润来源,则是“白酒业务”里的“中高档酒”(见下图):

把“洋河卖白酒赚钱”的这两点相关逻辑理解清楚之后,我们来继续学习一下洋河白酒的生产情况。

一、洋河「商品酒」的产量与产能

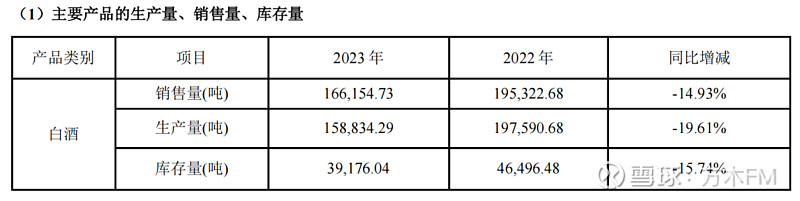

洋河2023年年报第12页,披露了酒类产品的生产量、销售量、库存量(见下图):

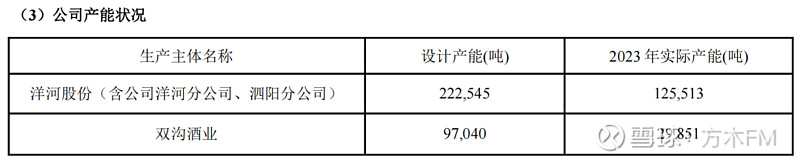

以及产能情况(见下图):

我们要知道以下几点:

①洋河财报这里披露的是“商品酒”的产量和产能,并不是“基酒”的!

②同样,白酒“库存量”,指的是已经灌装进瓶子里、包装好可以随时出售的商品酒。

③2023年商品酒实际产能15.53万吨,而商品酒生产量则是15.88万吨,多出来了的0.35万吨生产量是哪里来的?

除了洋河和双沟这两个酒厂,公司还有贵酒和梨花村酒业也生产白酒。

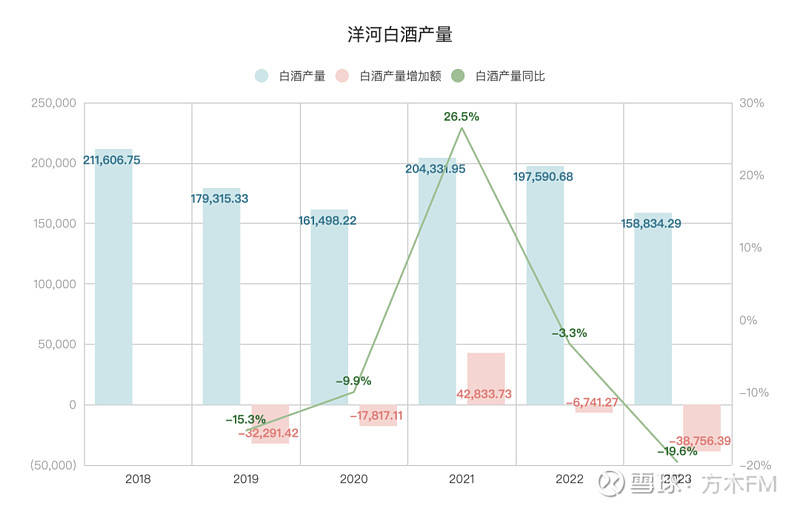

④从近6年来看,洋河商品酒的生产量,整体呈现下降趋势(见下图):

2023年,白酒商品酒产量为近6年最低,约16万吨,同比下降19.6%,同比减少约3.9万吨。

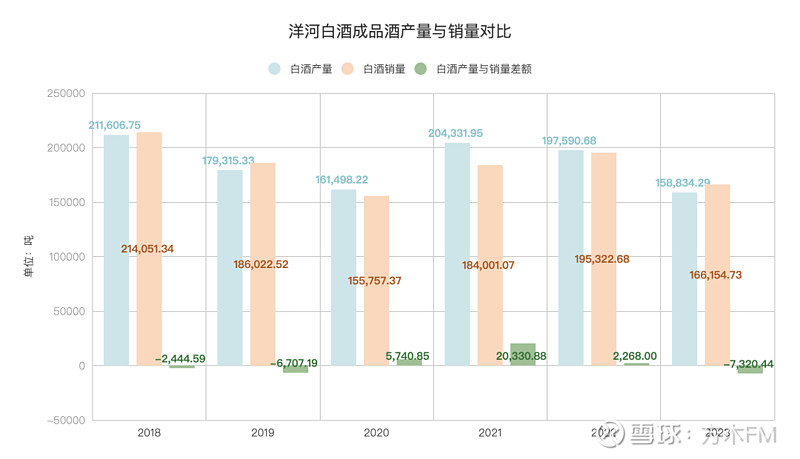

而2023年的白酒商品酒销量大于产量,多出约7300多吨,近4年来首次(见下图):

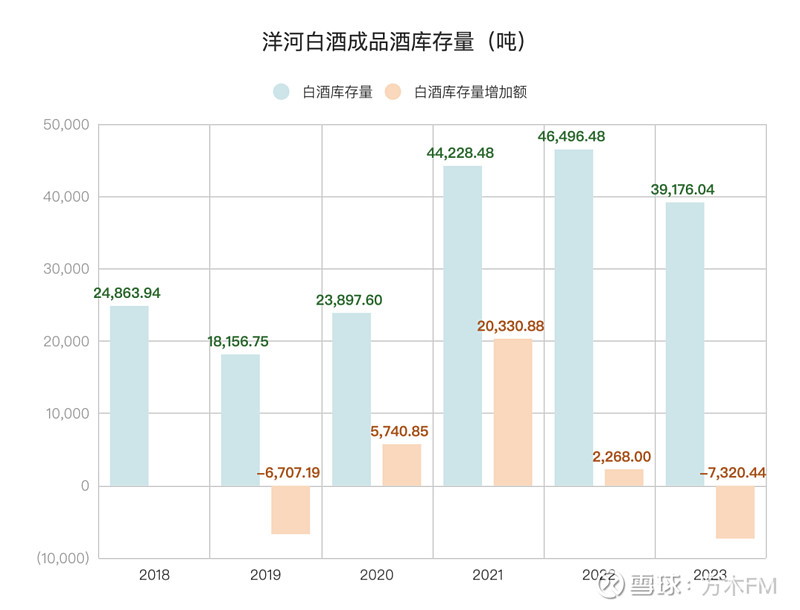

这就导致2023年白酒商品酒的库存量减少7300多吨(见下图):

⑤商品酒生产量的减少,就是公司减少了灌装,继续以基酒的形态保存在陶坛、大罐里。

这也就是说,单从商品酒生产量减少,并不能直接得出当期“基酒酿造减少”的结论。

洋河“以销定产”,而公司减少罐装、减少发货,一个主要原因,可能是帮助经销商处理前期渠道积压。

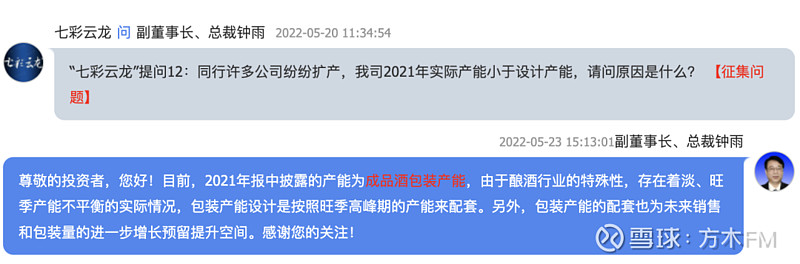

⑥洋河在财报中披露的实际产能为商品酒包装产能,那为什么商品酒的实际产能小于设计产能?

根据2021及2022年业绩说明会管理层的回答(见下图):

由于酿酒行业的特殊性,存在淡、旺季产能不平衡的实际情况,商品酒设计产能是按照旺季高峰期的产能来配套的。

换言之,设计产能需要保证的是旺季(春节前)最高产能,实际产能不可能一直按照旺季规模生产。就好比火车日常不可能以春运期间的密度运行一样。

另外,商品酒产能的设计也为未来销售和包装量的进一步增长预留提升空间。

二、推算基酒的产量与产能

洋河在财报中,并未披露基酒的产量与产能情况。

①我们可以根据以下公式,去粗略推导当年的基酒产量:

基酒当年库存量 = 基酒去年库存量 + 基酒当年新生产量 - 基酒当年使用量

将这个公式做个变形:

基酒当年新生产量 = 基酒当年库存量 - 基酒上年库存量 + 基酒当年使用量

而:

基酒当年库存量 - 基酒上年库存量 = 基酒库存量增加额

因此公式最终变成:

基酒当年新生产量 = 基酒库存量增加额 + 基酒当年使用量

所以,我们只需知道两点:一是,当期基酒库存增加了多少;二是,当期罐装商品酒使用掉多少基酒。

②推算基酒当年使用量:

按照老唐之前的推算,浓香基酒每吨可以生产52度左右商品酒1.3吨,或者生产40度商品酒1.7吨。

用公式表达:

商品酒 = 基酒 x 1.3(或1.7)

基酒 = 商品酒 ÷ 1.3(或1.7)

1吨基酒可以生产52°或53°商品酒1.3吨的推算过程:

浓香酒基酒变商品酒的过程,数量变化主要由加水降度带来,是将酒精度68°的基酒,通过加水变成52°的商品酒的过程。

简单粗暴的解释,就是往酒精占比68%的100毫升基酒里,加入约30毫升水,然后就变成了68/(100+30)=52%。

但这个只是大概数据,并不准确。

因为水分子和酒精分子混合后,会互相填充(可以理解为更紧地搂在一起),总和体积会小于单独水+单独的酒精之和。

主流白酒度数大部分在52或53度,就是据说这个比例的酒精和水分子结合是最紧的。

据说有个实验:标准环境下,53.94ml的乙醇(酒精),加入49.83ml的水,混合物的体积是100ml,而不是103.77ml,此时酒精度数为53°。

水分子和酒精分子结合的紧,第一意味着白酒在口腔里比较规矩,酒精分子不会乱窜,所以顺滑、可控、口感好。

第二意味着更少地从人体里抢夺水分,饮用后口渴的感觉会比较轻微。

第三意味着能够更好地长期保存,酒精分子更难挥发。

要特别说明的是:加水降度这件事,并不是外行人想象的水龙头一开就可以了,它的科技含量挺高的,技术水平不够,很容易酒就变浑浊、变苦了。

所以,不要以为45度,42度,38度,32度的酒就差劲。它们只是不太适合长期保存,就饮用来说,还是各有特色的。

但无法计算公司高度酒和低度酒的准确产量,所以这里取一个中间值1:1.5。

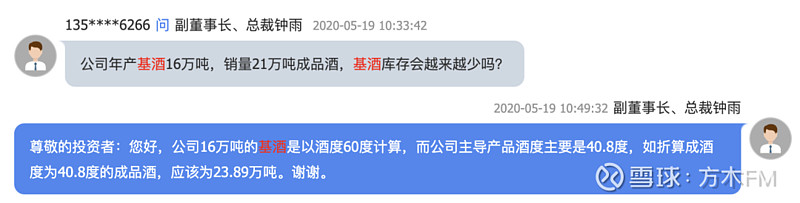

另外,根据《洋河股份2019年度业绩网上说明会》洋河总裁钟雨的回答(见下图):

公司16万吨的基酒是以酒度60度计算,而公司主导产品酒度主要是40.8度,如折算成酒度为40.8度的成品酒,应该为23.89万吨。

按这个表述,商品酒与基酒的比例也是约为1:1.5(16万吨:23.89万吨)。

2023年,洋河商品酒的设计产能约32万吨,实际产能约15.53万吨。

以此推算,15.53万吨商品酒的实际产能,对应的可能是酿造的10.36万吨基酒。

10.36万吨 ≈ 15.53万吨 ÷ 1.5

同样32万吨的商品酒设计产能,估计对应着约21万吨基酒设计产能。

但正如上文所说,2023年商品酒的总生产量是15.88万吨,比15.53万吨产能多出来0.35万吨,这多出来的0.35万吨产量,主要来自贵酒和梨花村酒业。

按照同比例推算,这0.35万吨产量,对应基酒0.23万吨:

0.23万吨 ≈ 0.35万吨 ÷ 1.5

所以,2023年洋河一共生产(罐装)的15.88万吨商品酒,对应使用的基酒量大约为10.59万吨:

10.59万吨 = 15.53万吨÷1.5 + 0.35万吨÷1.5 = 15.88万吨÷1.5

③再来推算基酒库存量增加额:

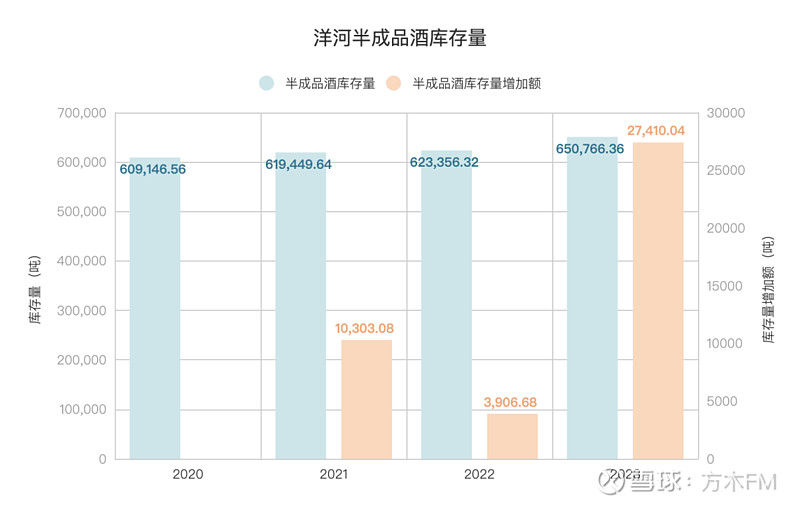

看一下洋河的半成品酒(含基础酒)库存量(见下图):

注:洋河自2020年财报开始,才有对“半成品酒(含基础酒)库存量”的披露。

由②和③可知:2023年的半成品酒(含基础酒)库存量增加了2.74万吨,同时还用掉10.59万吨基酒。

注:按洋河财报的表述,半成品酒库存量应该不全是基酒,由于没有更细的数据,所以这里也只能粗略地全部当成基酒看待了。

再根据公式①,计算可得:

13.33万吨 = 10.59万吨 + 2.74万吨

2023年新生产酿造的基酒约为13.33万吨!

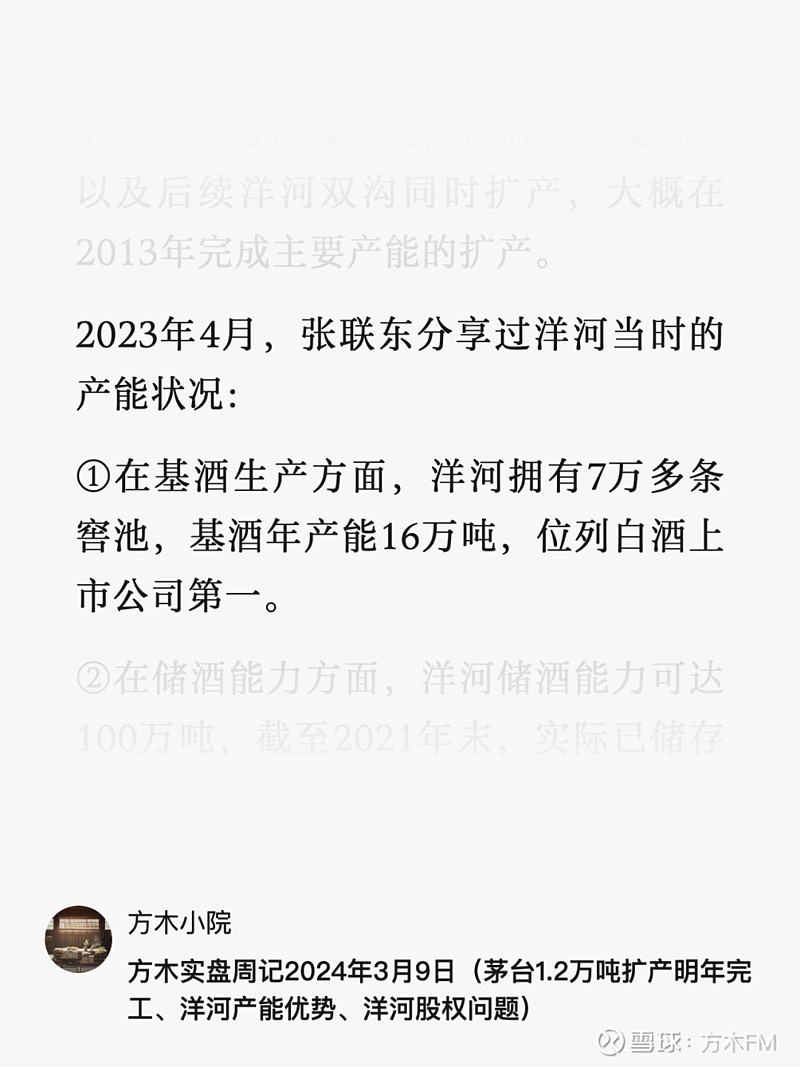

此前洋河一直宣传基酒年产能16万吨(见下图):

2023年基酒的实际产量,看起来并没有达到这个宣传口径。

如果按照商品酒与基酒“1:1.3”这个比例推算,则15.88万吨商品酒,对应12.22万的基酒用量,则2023年新基酒约为12.22万吨+2.74万吨,约为14.96万吨,依然未达到16万吨。

再从近三年的基酒产量推算情况来看(见下图):

无论是1.3的比例,还是1.5的比例,推算出来的基酒当期实际产量,都没有达到宣传口径的基酒年产能16万吨。

一个可能的原因,或许是跟“商品酒与基酒比例”有关。

但从各年的相对变化趋势来看,近三年基酒产量逐年小幅减少,不知道具体是什么原因。

不过,从业绩预估的角度来讲,洋河的基酒产量并没有那么重要。茅台是产量决定销量,所以关注基酒产量。而洋河是销量决定产量(没有供不应求状态),基酒产量不那么重要。

好了,本文就写到这里,感谢朋友们的耐心阅读。