$瑞幸咖啡(LK)$ #瑞幸咖啡# $瑞幸粉单(LKNCY)$

各位小伙伴大家好!最近我深扒了一下瑞幸,业务、财务、法务多个维度做了比较详实的研究和模型搭建,这里和大家分享下。文章有点长,我先说重点结论,如果有不对的地方还请大佬们批评指正!因为我是做一级的,研究的框架主要还是按照一级的风格。

投资主题:好市场、好公司、便宜价格、转板可期

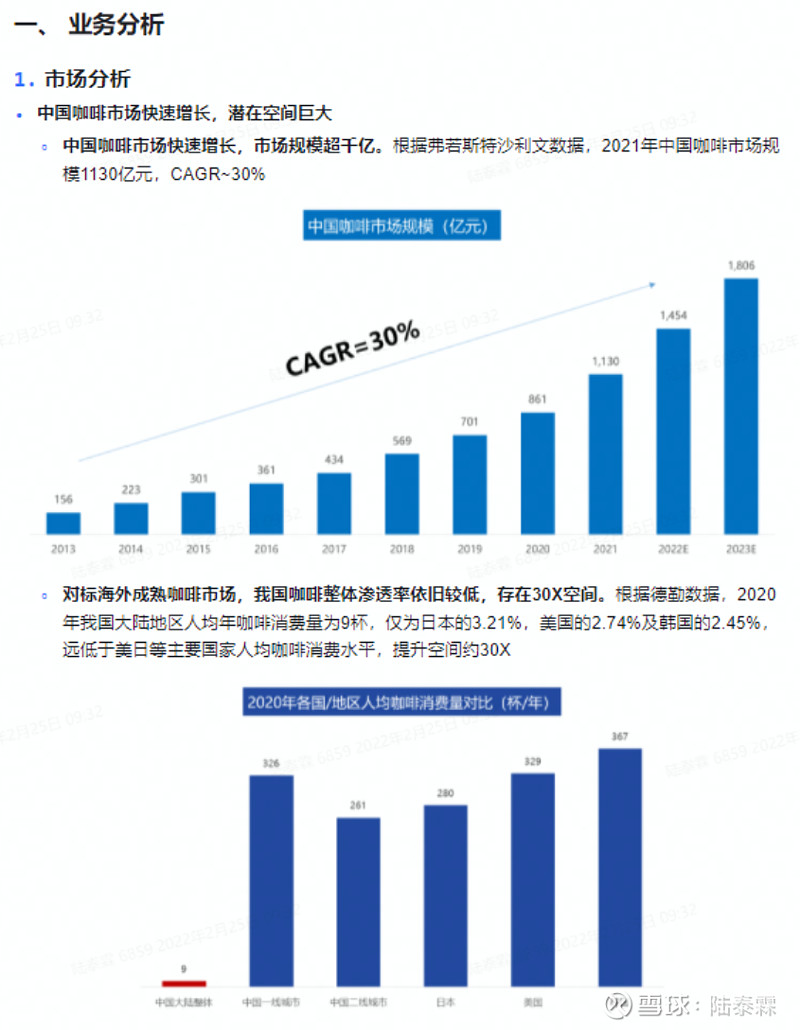

市场:中国咖啡市场规模超千亿,头部对标公司星巴克市值超千亿美金;

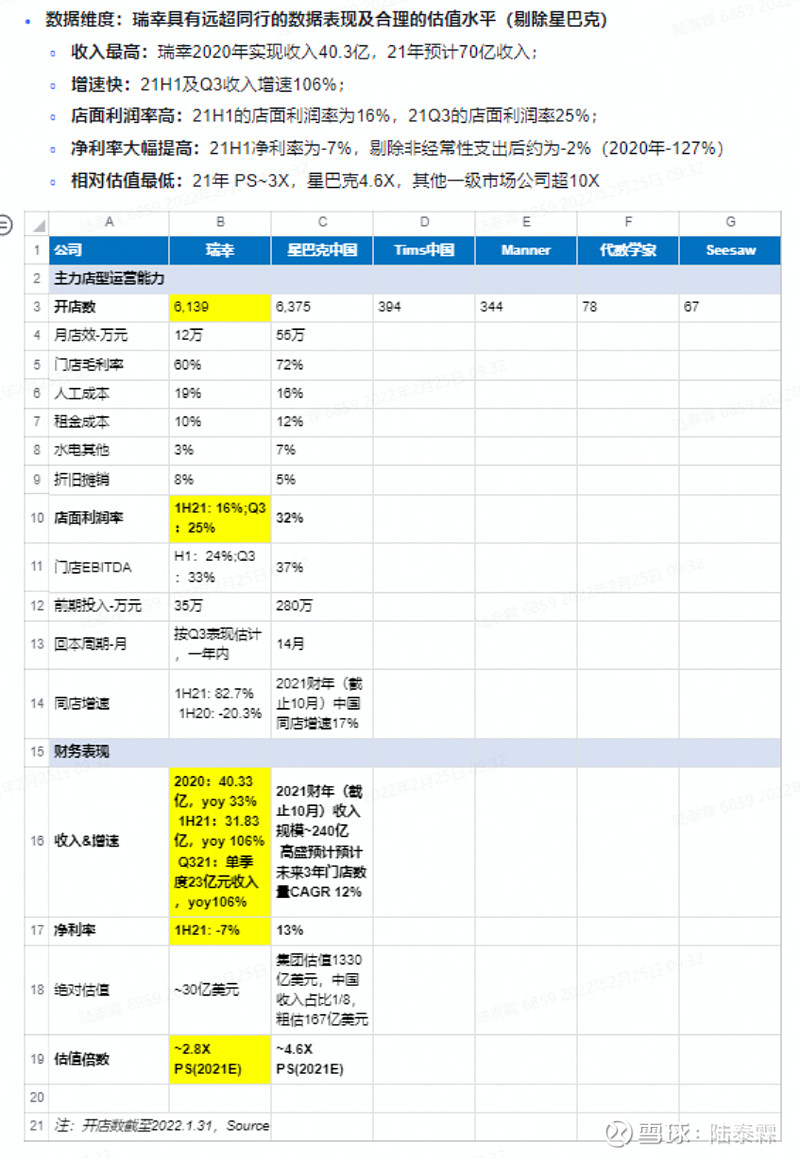

公司:瑞幸是目前中国收入最高的咖啡品牌,并且已成为平价咖啡头部;

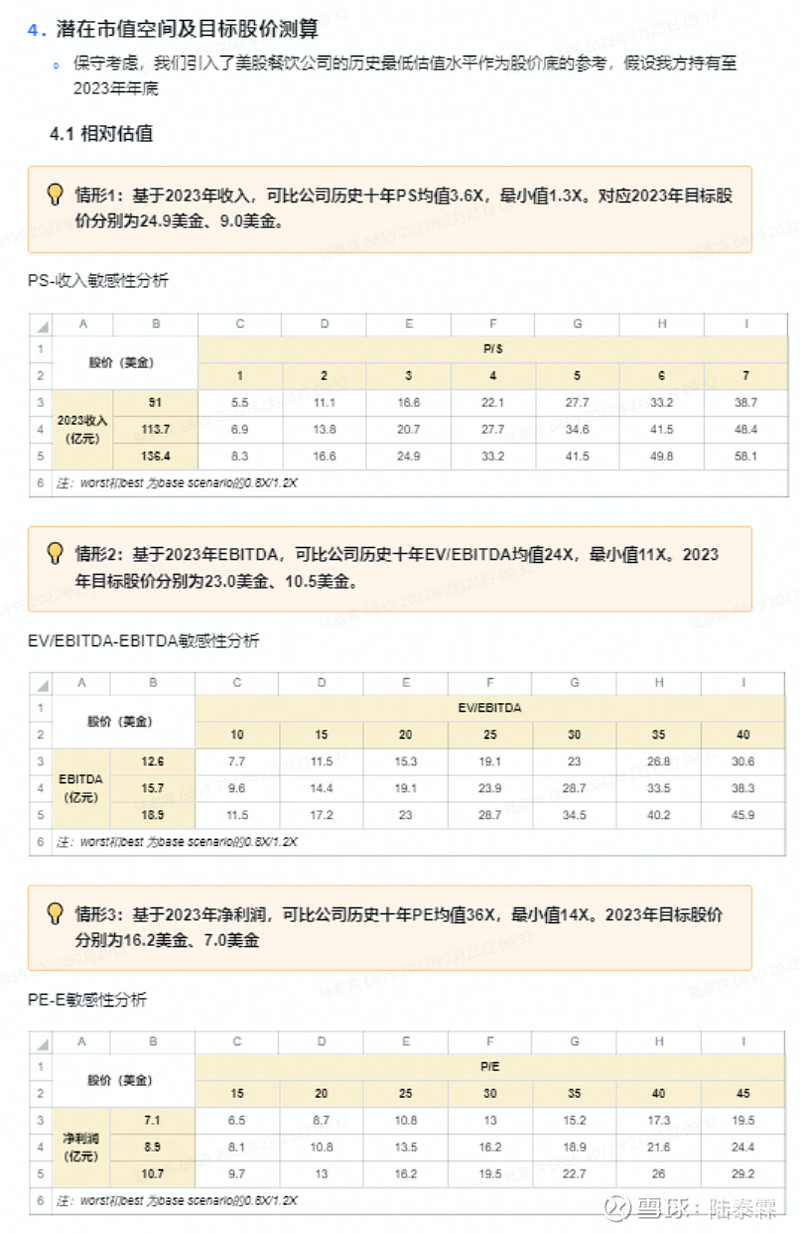

估值:从PS角度,略低于二级市场对标公司,远低于一级市场对标公司;

转板:已无实质障碍,过往有成功案例,转板后有望获得更高估值倍数。

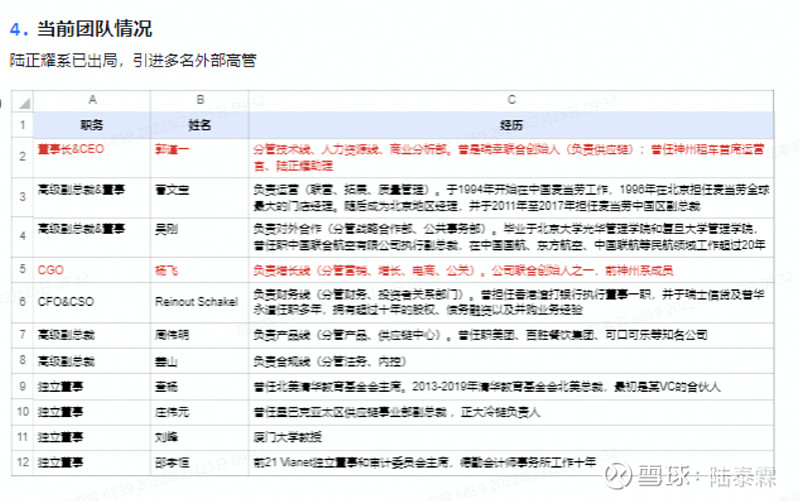

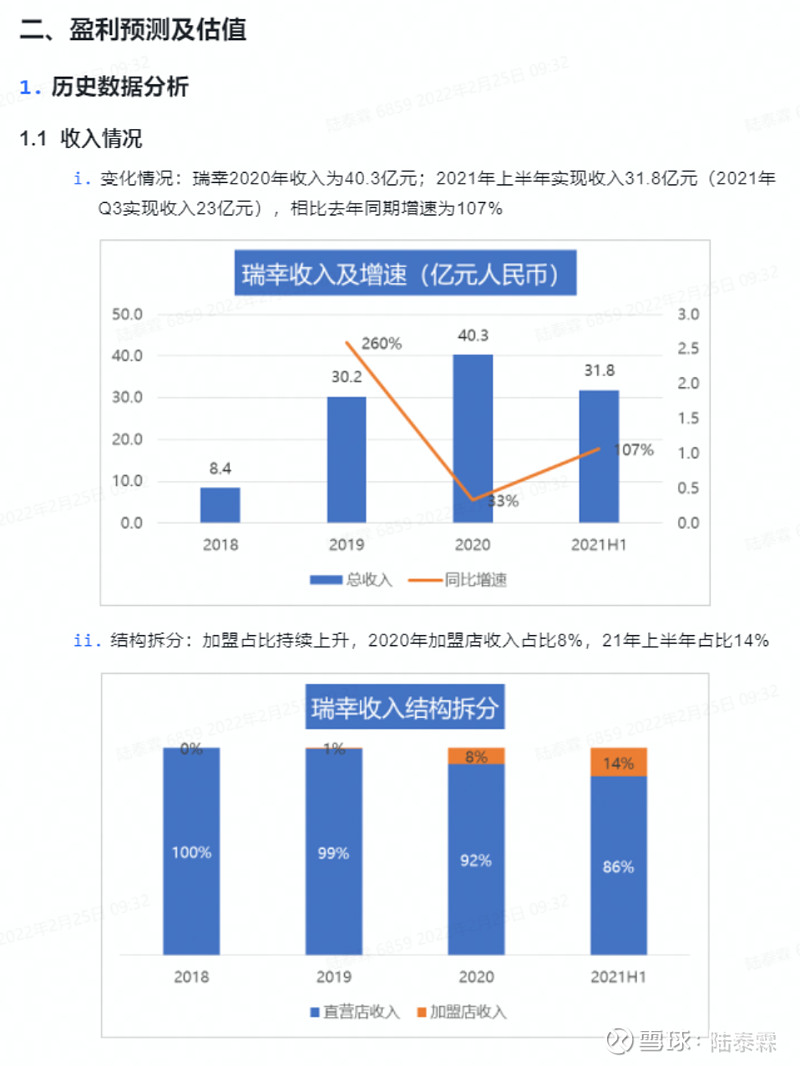

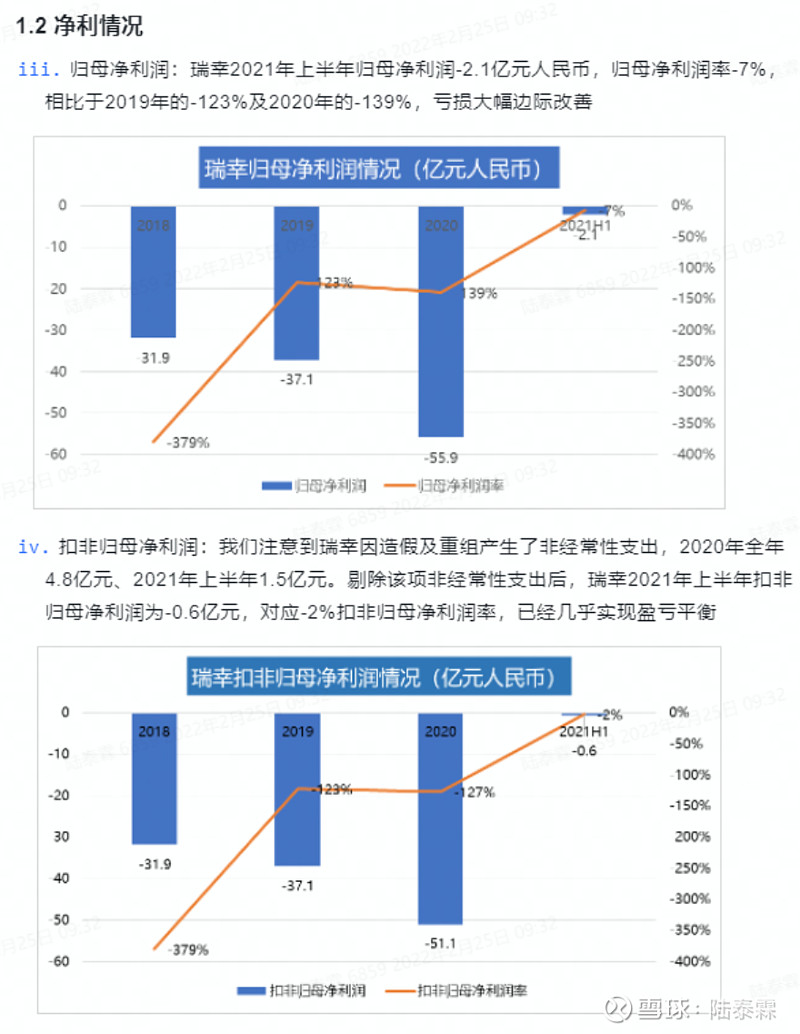

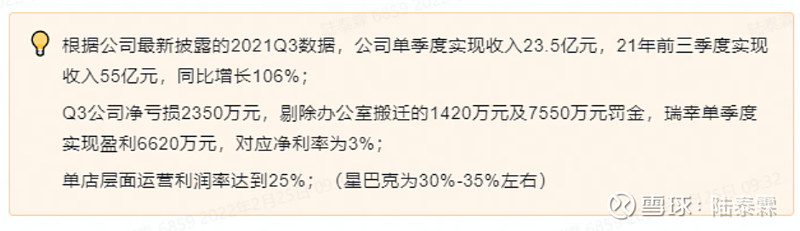

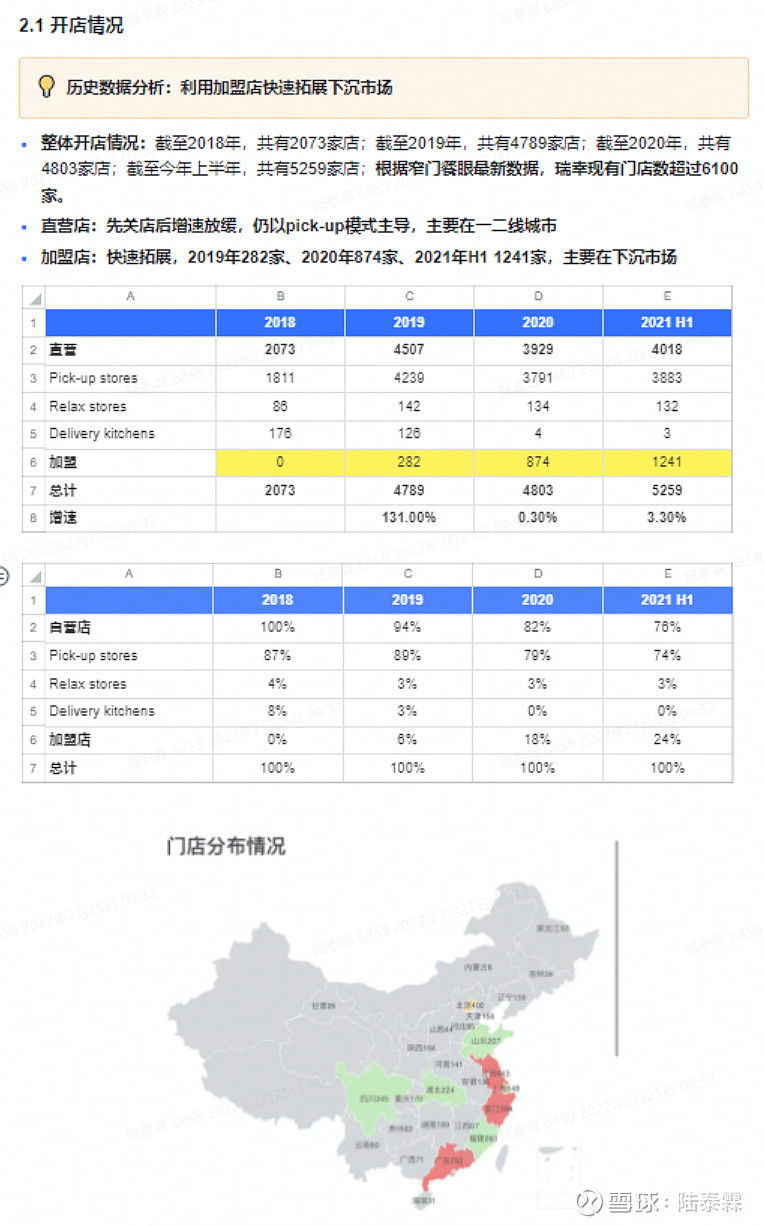

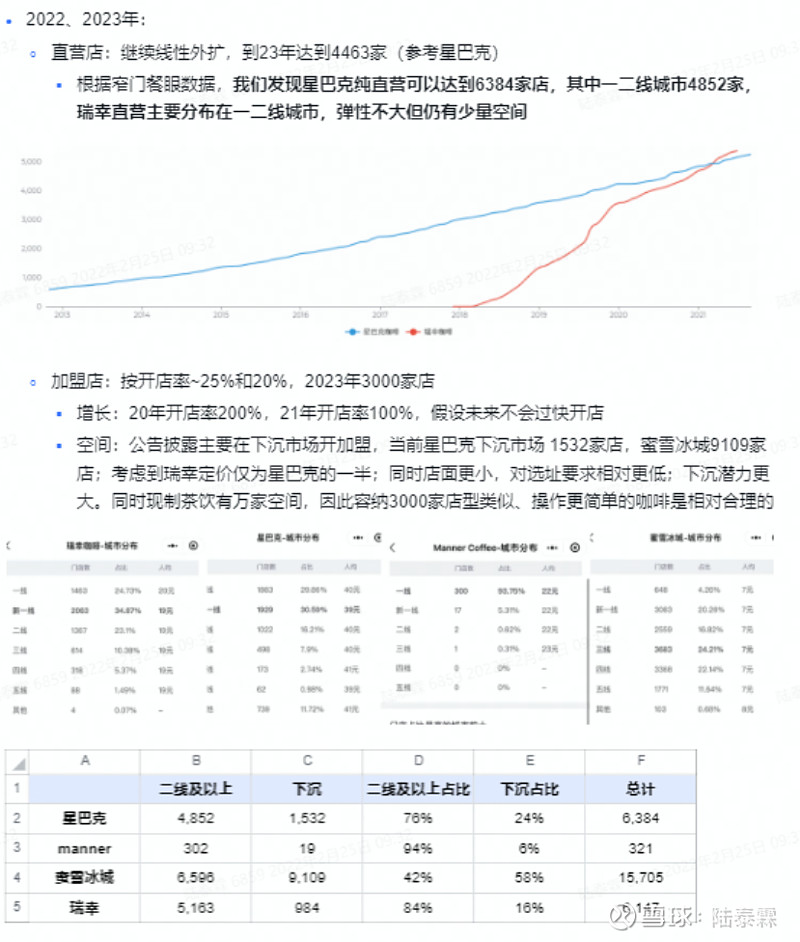

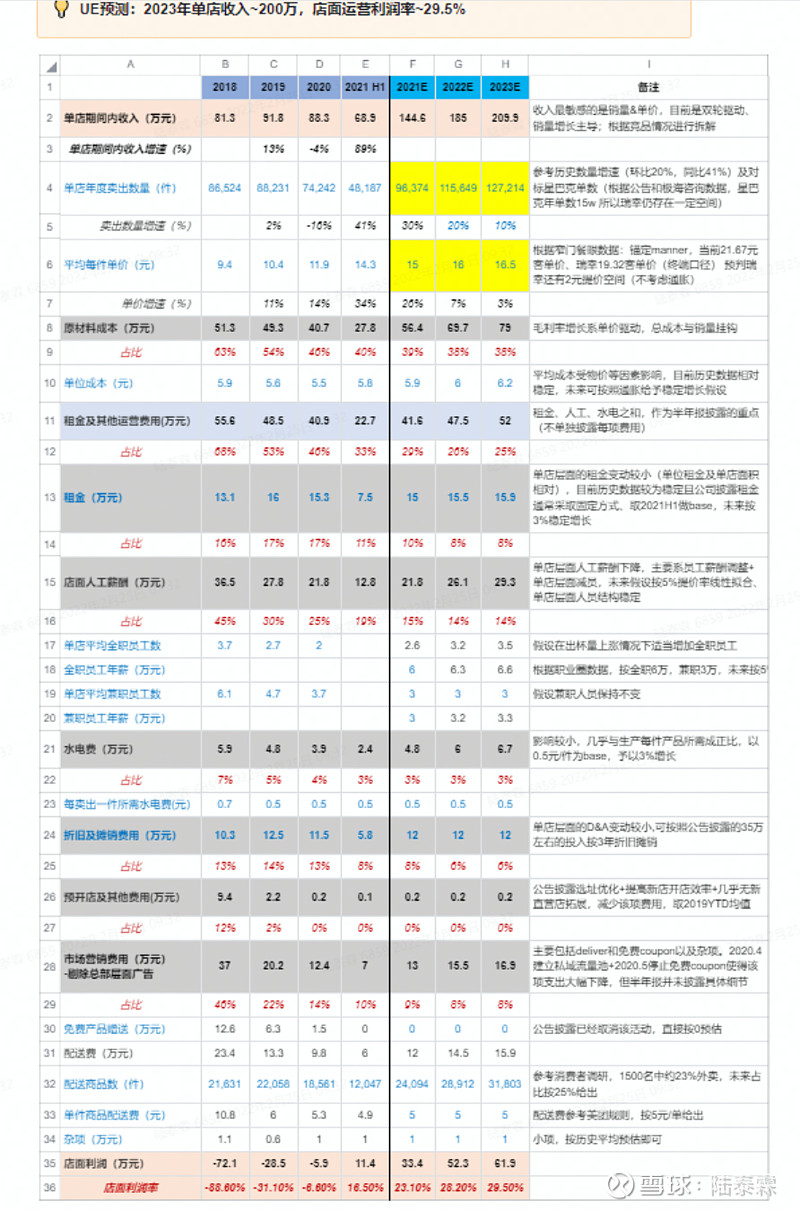

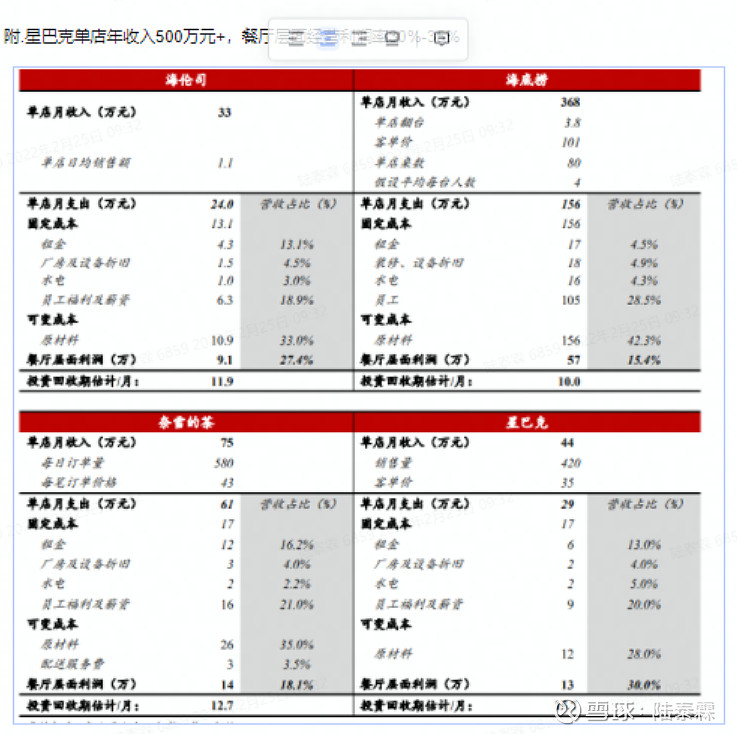

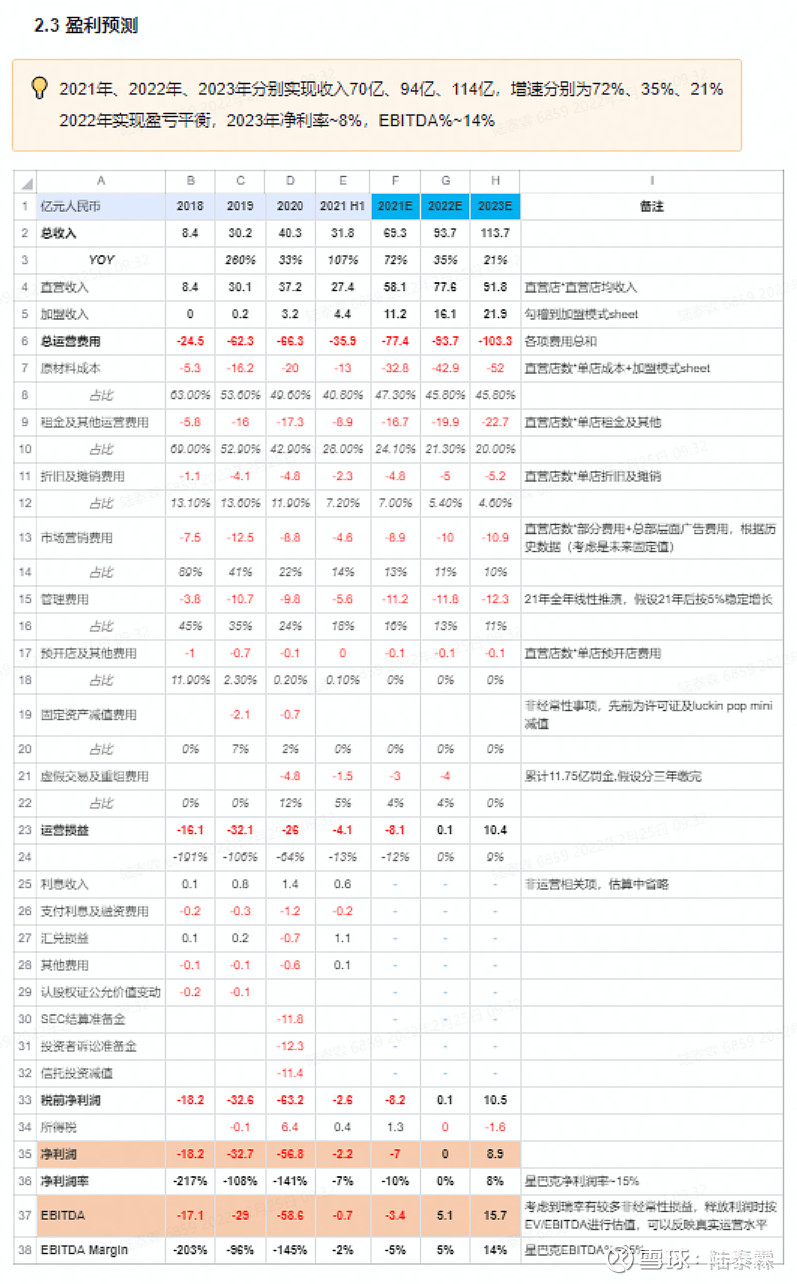

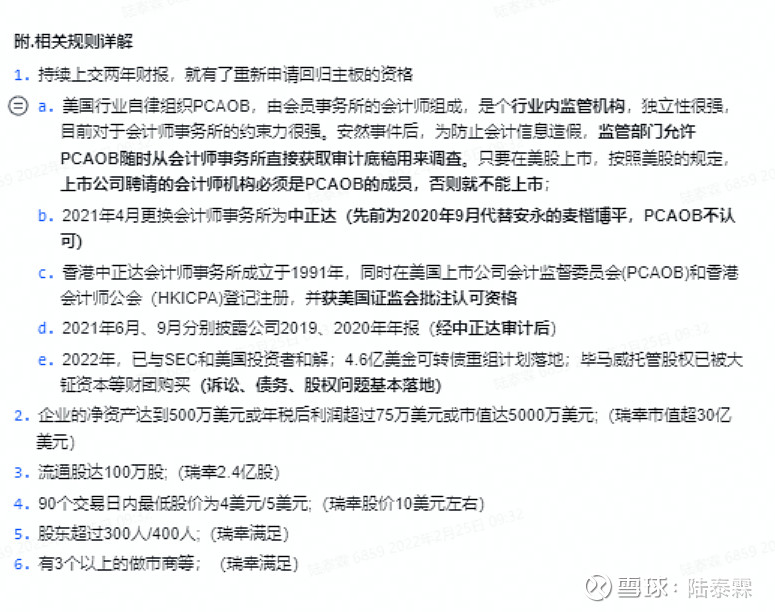

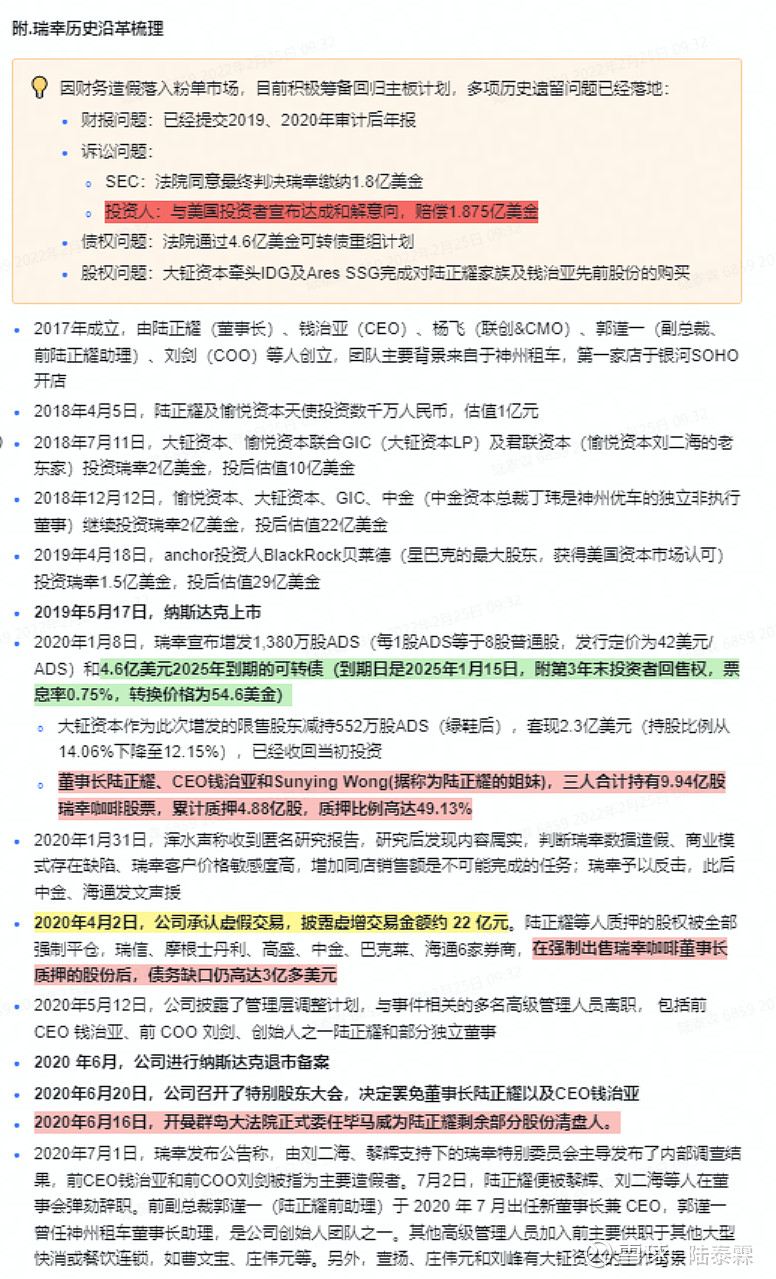

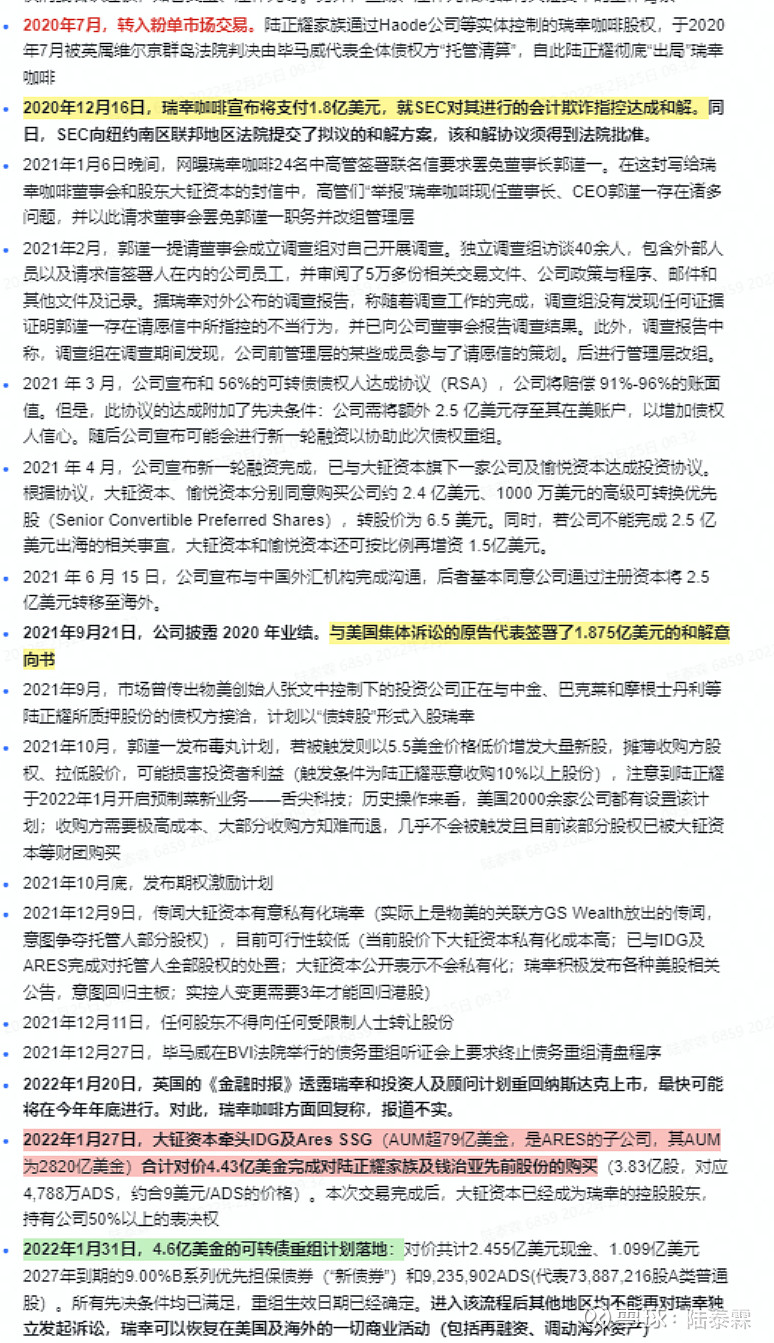

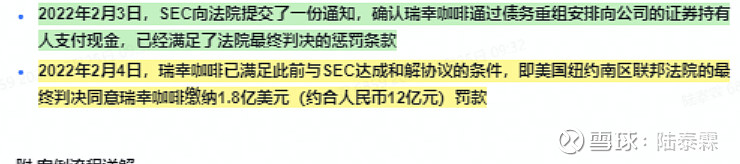

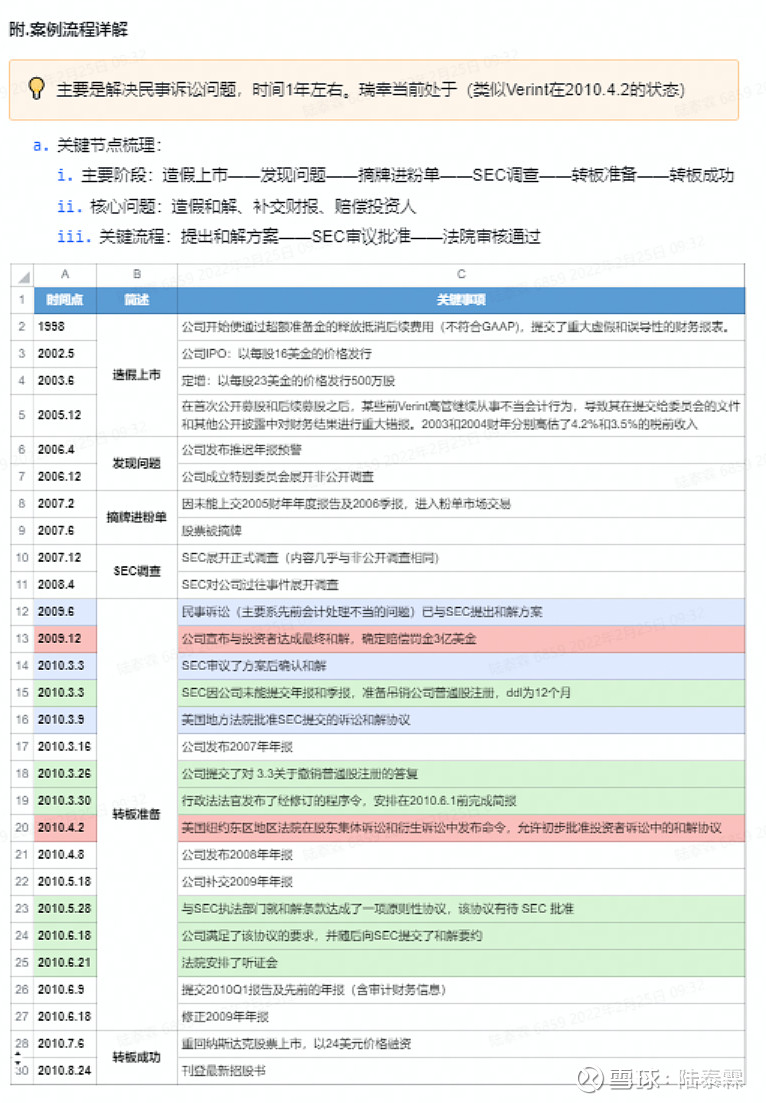

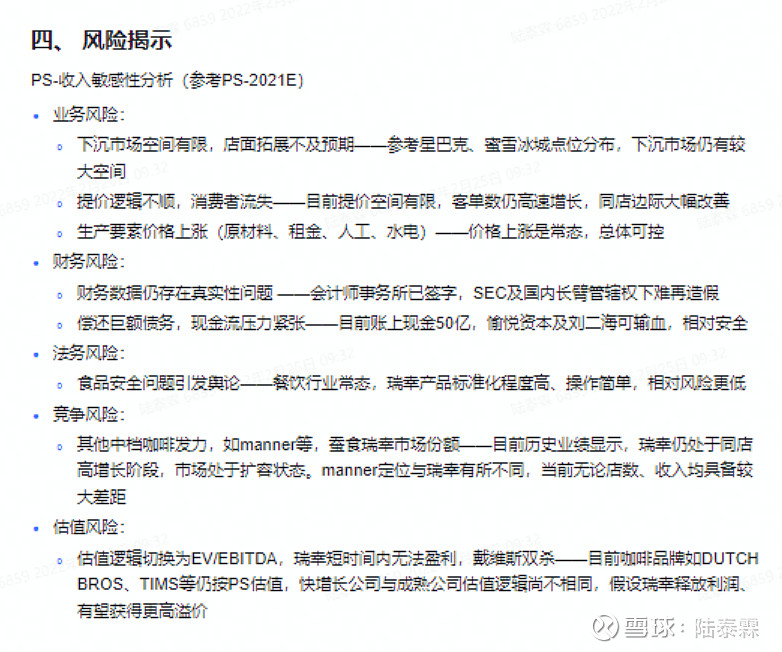

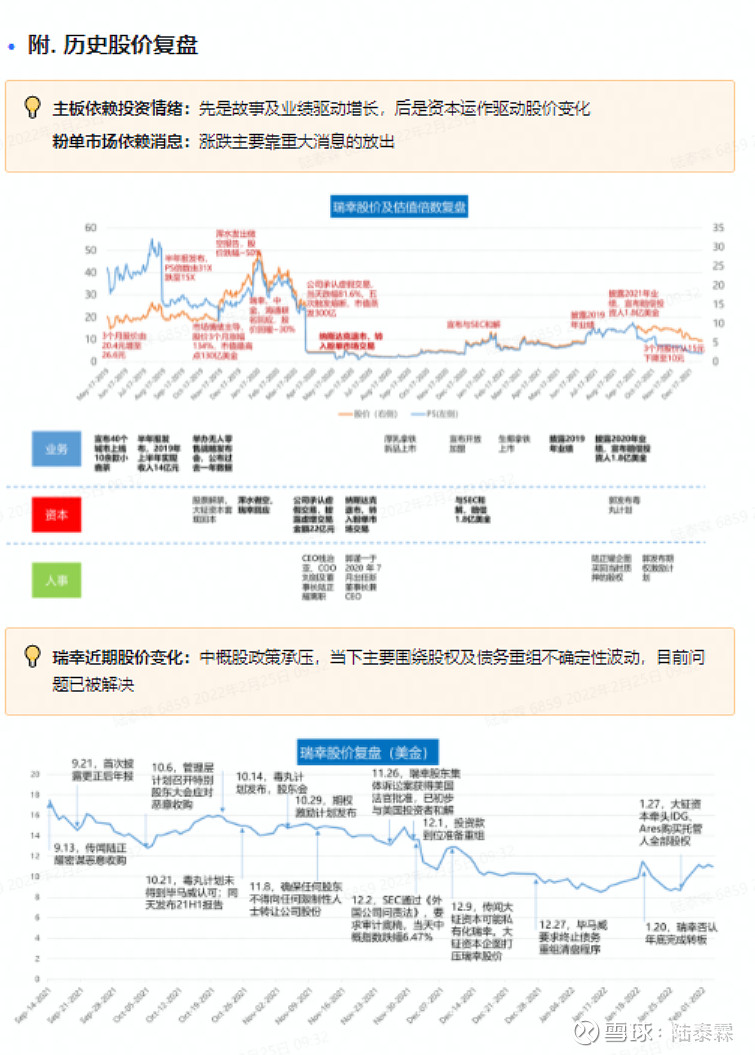

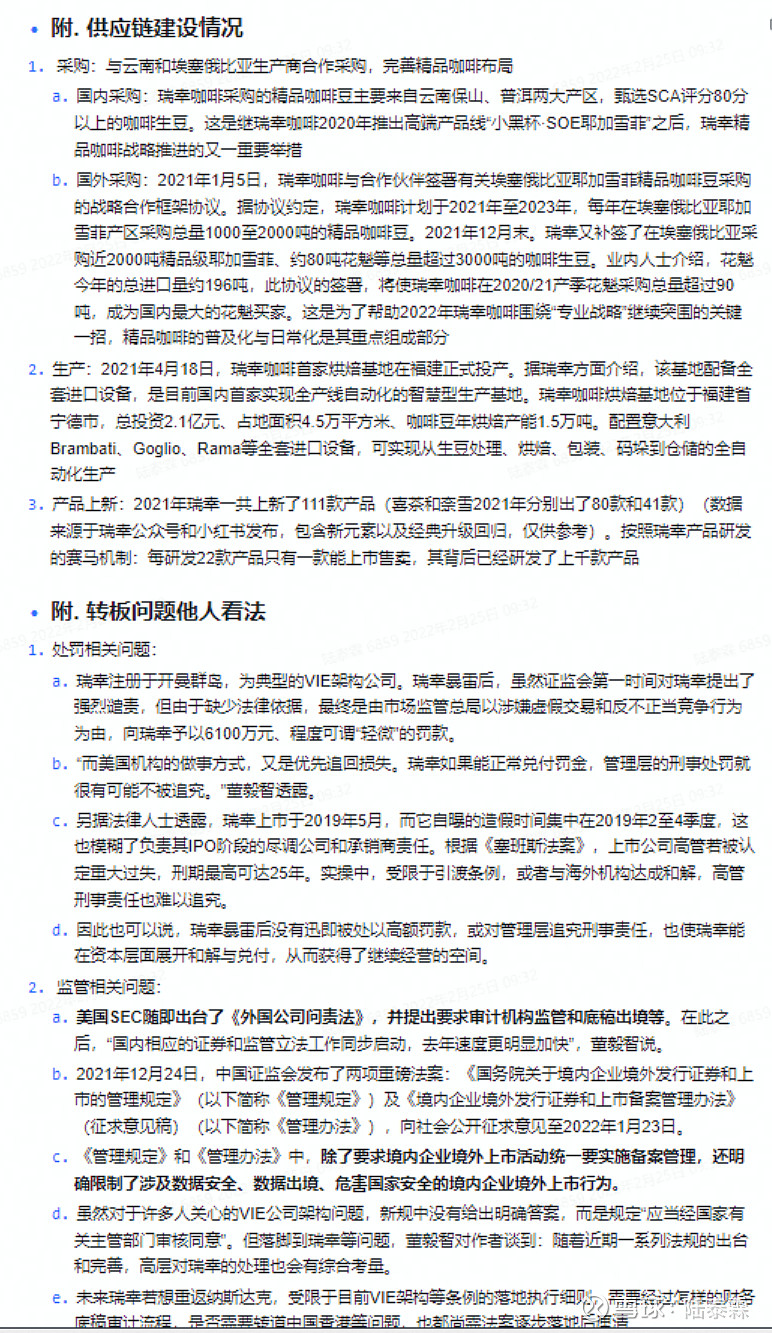

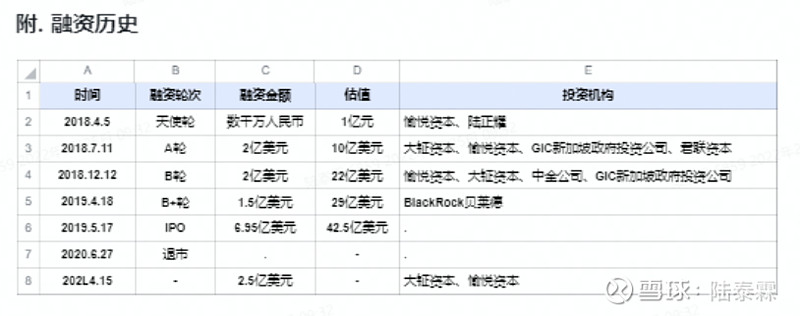

下面部分我直接从报告截图了,当时做报告的时候是2.14,股价大约是$11。市场这边简单过下,大家都懂,一些敏感的数据我删掉了,大家看看后面的数据分析和转板研究就好~其实当前分析瑞幸最应该核心关注的问题就是模型拆解(到底能做到什么业绩),回归主板的可行性有多大,到底能给多少估值倍数?

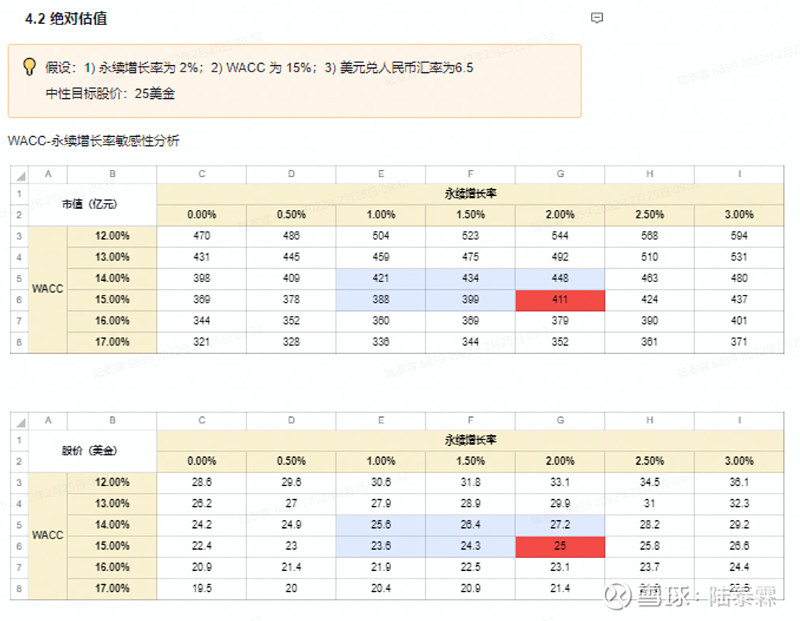

我研究的初步结论是:瑞幸当前被严重低估,2023年目标股价$23