网页链接

♥散户乙:怎么把一鸟在手的指导思想落在实处?(2022-10-16)

散户乙2022-10-16:

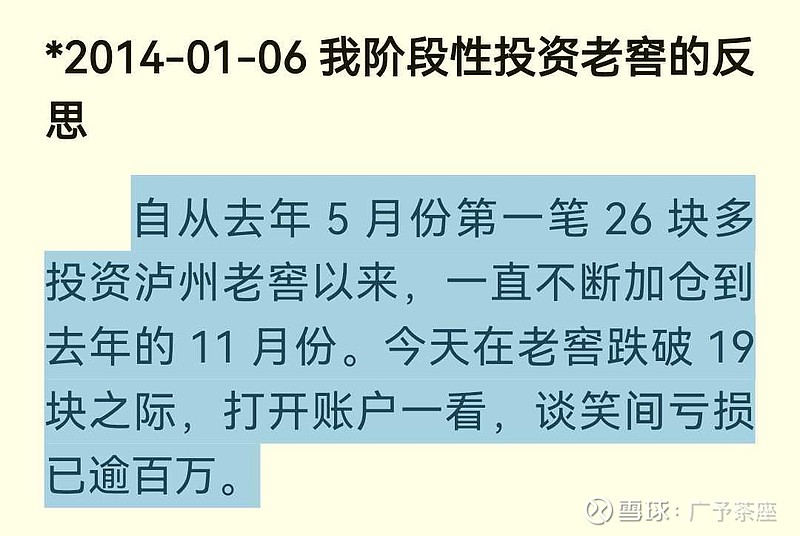

我因为都是亲身实战,就还是举例吧。比如2013年八项规定和塑化剂时,我20多块钱多一点开始介入老窖。

介入前,我是要看历史数据的,它之前的,尤其是2005年后的净利率,毛利率,负债率,股东回报率,我是满意。

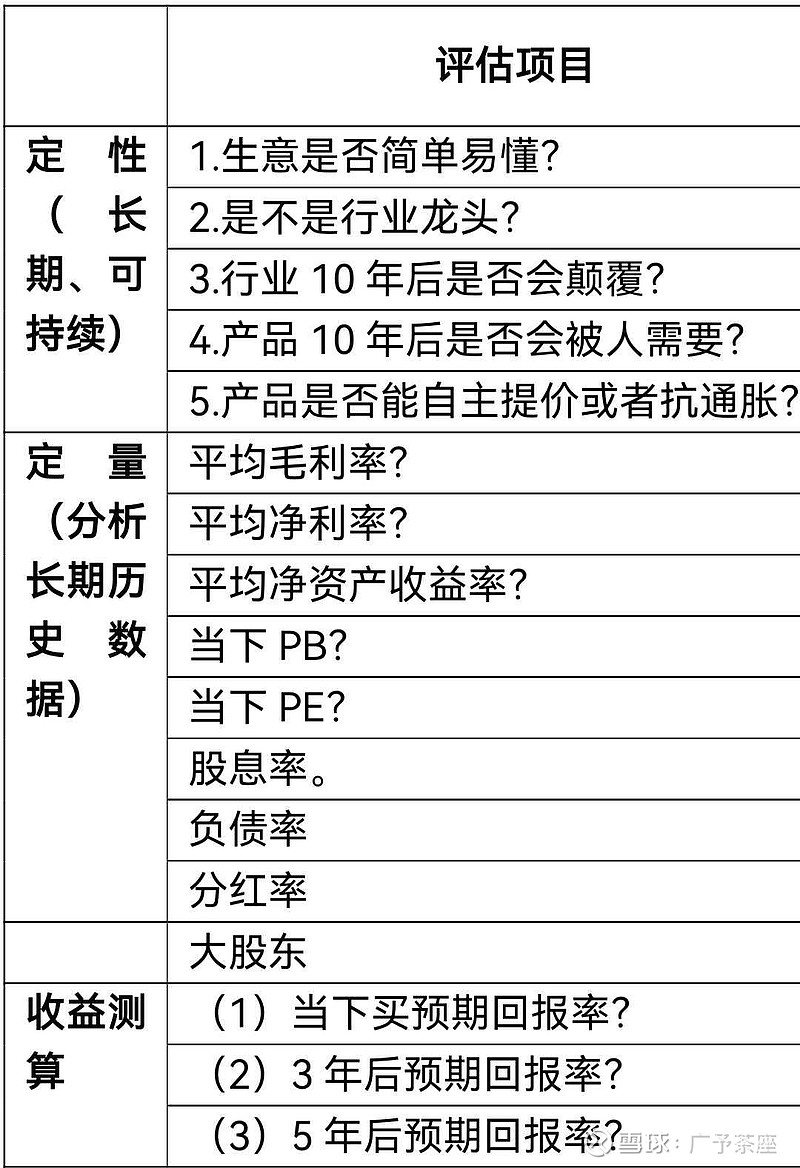

下面,广予对散户乙老师买老窖时的关键指标进行定性剖析:

(1)2009-2013年,五年平均净利率:38%左右

(2)2009-2013年,五年平均毛利率:65%左右

(3)2009-2013年,五年平均负债率:33%左右

(4)2009-2013年,五年平均净资产收益率:40%左右。

由于白酒周期和八项规定,取2013年最低值33%,为了安全干脆用30%吧。

散户乙2022-10:尽管2013年老窖的营收突破100亿,但我经过测算,老窖未来真实的营收不会低于80亿(事实证明,之前超过80亿的营收部分是压货,随后的退货,让老窖连续两年营收变为五六十亿,但真实的市场销售额还是维持在80亿以上)。当时,以大约3倍净资产的价格在股市交易。

我以现价买入,按照当时柒泉模式下的80亿营收,每股盈利2块,按照公司章程最少一块钱分红(事实随后最低分红是八毛),我就有5%的股息率。而且,按照股东回报率,我两三年就可以享受到15%的回报率,到了第四五年就可以享受20%的回报率,再往后我就可以享受复利的威力。

这就是定量,然后确定这一鸟的肥瘦。我满意,就开始介入。

散户乙老师开始买的股票价格:应该是26开始买的,请看他2014-1的发言。

买的时候超出净资产的多少倍价格?

2013年每股净资产7.5,对应PB=26÷7.5=3.5倍。如果像散户乙说的三倍PB,股价应该是7.5*3=22.5,所以说“ 当时以大约3倍净资产的价格在股市交易 ”

启示:分析以上指标,对我们有什么用呢?就是当我们介入时,一定买毛利率、净利率、ROE高的、可持续的,买PB、负债率低的,一定不能买贵了。

下面,广予对散户乙老师投资老窖的当下和未来的回报率进行剖析:

(1)当年投资回报率核算5%:散户乙分次建仓,如果成本降到20元,分红一元,回报率是5%。这个散户乙老师是有把握的,他说通过仓位控制,将七尺栏降为一尺栏的高度。

(2)2015年,投资回报率核算(两三年就可以享受到15%的回报率):

简单起见,假设静利润都是自由现金流,一半分红,一半转为净资产。假设股价保持在20元。

2013年每股收益2元,分红1元,转净资产1元,每股净资产7.5元,扣除一元分红后为6.5元。

2014年每股收益2*1.3=2.6,分红1.3元,转净资产1.3元,每股净资产6.5+1.3=7.8元(实际上2013年业绩下滑,为6.9元)

2015年每股收益2*1.3*1.3=3.38,分红1.7元,转净资产1.7元,每股净资产7.8+1.7=9.5(实际上2015年每股净资产7.5元)

理论上2015年的PB:20/(6.5+1.3+1.7)=2.1。

我们又知道,长期来看,一个公司的净资产收益率≈投资回报率。所以2015年的回报率为,0.3/2.1=0.143,即14.3%。所以散户乙老师讲,“两三年就可以享受到15%的回报率”。

以上都是从短期计算的理论值,实际上受八项规定和塑化剂的影响,2014-2017年业绩大滑坡,直到2018年每股收益才和2013年持平,但是ROE高,不影响以后赚更多利润。所以说,对看的懂的公司,长期好把握,短期业绩很难判断。

(3)2017年投资回报率核算(第四五年就可以享受20%的回报率)

同上,可以理论上计算以下,PB应该降到1.5以下。

回报率20%,PB应该为0.3/0.2=1.5,每股净资产为20/1.5=13.3。

实际上这个数值2019年才实现。所以,巴菲特、大道、散户乙,都是强调要看长期。

巴菲特说,“如果你不愿意拥有一只股票十年,那么即使十分钟也不要持有。”

我的理解,如果一年一倍,巴菲特也不想持有这么长的时间。长期持股,是价值投资者不得不面对的选择。

(4)再往后享受复利是威力。

散户乙:正是有了这一定量,老窖股价越低,就意味着我买入价格越接近净资产,我的目标就越快达到,股息率就越高,这只鸟就越肥。我就越贪婪,我在16~18大量的买入,卖了房子买入。直到15.73元买入最后的八万股。

我买股票从来不嚷嚷几年几倍。但我心里有本帐。老窖最低盈利两块,将来形式好转,市场气氛好了,给25倍市盈率,我这一鸟,应该可以看到50块。这是我的小算盘。没想到,老窖高速发展了,快速的成长了。本来冲着一鸟去的,结果林子里却发现有100只鸟。白酒竟然成了赛道股。

还有朋友说,先定性,再定量。如果我先定性,怎么会买神华呢?其实买神华的思路和定量是完全一样的。

参考散户乙老师在老窖上的实战,我们可否建立一个定性与定量的模型呢?我罗列了一下,供讨论。懂了这个,散户乙老师的笨办法就学到手了,学透散户乙老师,不求大富大贵,至少会立于不败之地。