昨天和小伙伴们聊了聊广电网络(600831.SH),这就更名成了ST广网了,作为垄断了陕西全省广电网络的上市公司,混到这个地步挺丢人。有小伙伴留言,还有一家陕西的文化传媒板块的上市公司,三人行(605168.SH),想让力场君也聊一聊。了解不多,随便聊聊。

三人行从事整合营销服务,三大业务板块分别为数字营销服务、场景活动服务和校园媒体营销服务,这样描述有点虚,说实在的就是做品牌公关类服务的。今年的经济环境,对于传媒行业很不友好,这不需要多说,上网搜一搜都能有感觉。

单就数据而言,三人行的快速发展期是在2019年到2021年,营收、净利增速都很快。2022年出现了增收不增利,当年营业额同比大增58.3%,扣非净利同比却只小涨了8.52%,这不是个好迹象;随后在2023年就垮了,营业额萎缩了6.54%,扣非净利同比下滑了18.76%。等到今年一季度,更惨,营业额基本持平,但扣非净利大降了42.31%。

反正力场君是看不懂这家公司的核心竞争力在哪里,也没看出来相比市面上其他品牌公关公司,三人行的独特优势在哪里。现在这个行业多卷呀,卷得大家都挣不着钱,就以三人行为例,今年一季度毛利率只有17.51%,相比2021年时候的21.15%差了一截,这也是公司增收不增利的核心原因。

与同地区的垄断国企广电网络相似的是,三人行也有大把的应收款,今年一季度末金额高达约22个亿,几乎占到总资产的一半。与广电网络不同的是,广电网络同时还有大笔的应付款,将资金压力向下游转嫁了,一季度末广电网络的应收应付差只有6个亿;相比起来,民营企业的三人行,就惨了,在手握22亿应收款的同时,应付却只有7亿多点,差额高达15个亿。

也就是说,三人行很难向它的下游转嫁白条,独自扛下了资金占用的成本和压力。再考虑到只有5.2%的销售净利率,力场君很怀疑,三人行获取利润的本质,就是整了个代付款的资金占用费。

二级市场上,经过上市初期的爆炒,随后大幅下跌,在2022年底到2023年上半年又炒了一波、翻了一倍以上;在之后就彻底不行了,从2023年4月最高时的80元,一路跌到现在25元左右,一年多时间跌了近7成。

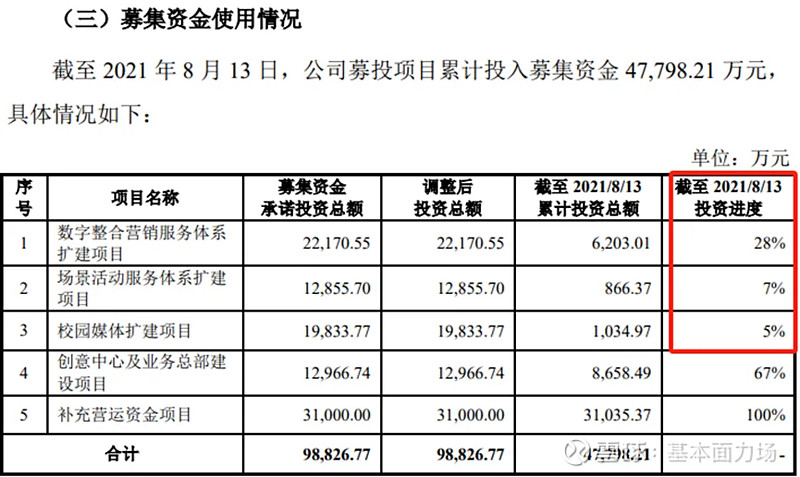

再往前看到IPO上市那会儿,三人行这家公司,更让力场君觉得不考虑。这家公司是在2020年5月上市的,当时提出的募投项目包括了数字整合营销服务体系扩建、场景活动服务体系扩建、校园媒体扩建等项目,加上补充流动资金,募集资金承诺投资总额将近10个亿。

但上市之后才一年多,公司在2021年8月就发布公告,上面提到的三年经营向募投项目,全都不干了,截至当时投资金额最高的数字整合营销服务体系扩建项目,也只有28%,进度最低的校园媒体扩建项目才只有5%。

仅仅过了一年时间,当初IPO列出来的募投项目,全都变了,其中有两个合计投资额超3个亿的项目,几乎就什么都没做。一年时间,市场变化就如此大吗?还是当初在IPO的时候,所谓的募投项目就只是说着玩的,根本没当真?

倒是补充流动资金,以及募投项目终止之后也被用于补充流动资金,成为了三人行应收款暴增之下、资金链还没断的底气。

这不是来自于公司经营层面给出的底气,而是二级市场金融消费者帮着它来续命,是二级市场的韭菜们,让这家公司还能活到现在呀,这样一家公司,这样一只A股,能靠谱吗?