接续“扒一扒有嫌疑的IPO案例”系列策划,欢迎小伙伴们提供更多案例线索。今天聊聊一家浙江宁波的上市公司,长鸿高科(605008.SH)。

这家公司主要产品是溶液丁苯橡胶SBS和SEBS,在2020年8月上市,募集了4.85亿资金,保荐机构为华西证券,保荐代表人为颜承侪、蔡锐。长鸿高科的IPO发行价较低,只有10.54元,尽管在经历了上市之初的爆炒之后、从2020年12月就开始一路下跌,但是到目前还是高于当初的发行价。

业绩表现方面,长鸿高科可就差劲,自上市之后就没怎么好过,2021年和2022年扣非净利同比分别为-26.05%和-19.82%,但是这两年的营收却都是同比增长了三成,典型的增收不增利;2023年就更惨了,前三季度营收几乎减半、扣非净利大降94.29%。

说回到本文的正题,长鸿高科在IPO阶段的经营财务信息,有没有问题?力场君觉得很值得聊聊。导致长鸿高科业绩垮了的动因,毛利率的持续下滑是关键要素之一,2020年毛利率还高达31.82%,今年前三季度就只有12.64%,不亏才怪!

回顾长鸿高科上市前发布的招股说明书中的毛利率比较数据,其实就很有意思,能够看到在上市前的三年,2017年到2019年期间,其他三家可比上市公司都是下滑趋势,只是幅度不同罢了;唯独长鸿高科硬气,毛利率是持续增长的,只是等到上市之后才开始加速下滑,是不是挺有意思的?

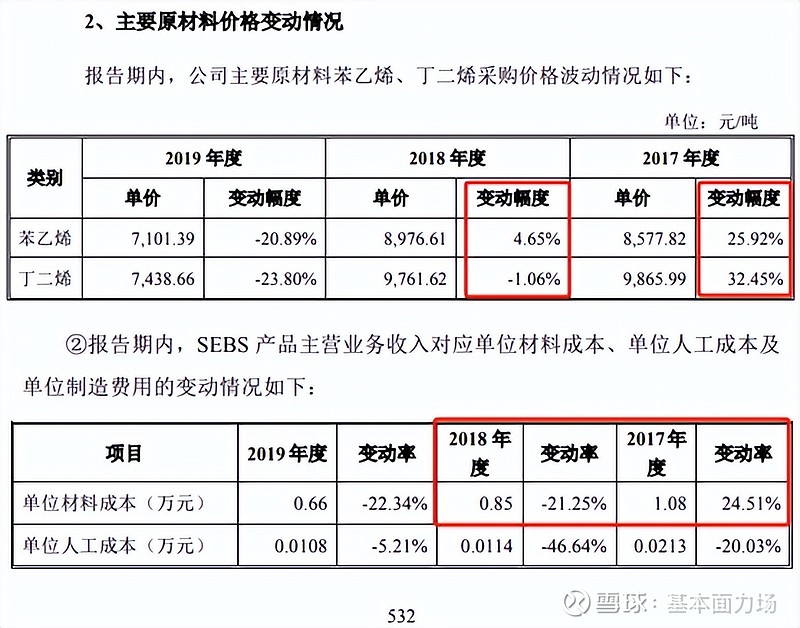

毛利率和主营业务成本密切相关,长鸿高科在招股书中SEBS也即氢化SBS,核心原材料就是SBS,经过氢化工艺加工后制成SEBS,则材料成本取决于SBS成本;而SBS的核心原材料为苯乙烯、丁二烯。

数据显示,这两项核心化工原材料的采购价格,在经历了2017年的大幅上涨之后,2018年基本平稳,在正常逻辑下,这就意味着长鸿高科的产成品中包含的单位原材料成本,在2017年是显著上涨的、随后在2018年保持平稳。

但事实上,公司的SEBS产品单位材料成本,2017年确实涨了24.51%,虽然低于两项核心化工原材料的涨价幅度,但也认了;2018年就太诡异了,两项核心化工原材料采购价格没怎么跌,但SEBS产品单位材料成本却大降了21.25%,这合乎逻辑吗?长鸿高科和华西证券不应该出来说几句?

此外,长鸿高科在上市前,2018年营业收入猛增、增幅达到了107.75%,2019年也同比增长了13%,在这其中,2018年第三大客户、2019年第一大客户“宁波瑞林盛祥贸易有限公司”功劳不小,连续两年给长鸿高科贡献的收入金额分别为7688.27万元和27470.73万元;特别是2019年,要是没有这家客户加大采购支撑着,长鸿高科营收就该是下滑的了。

招股书显示,对“宁波瑞林盛祥贸易有限公司”的销售,合并了“宁波烟焱贸易有限公司”,前一个成立于2016年4月、后一个成立于2019年2月,截止到2021年末两家公司的实缴资本都是零。

更值得关注的是,这两个为长鸿高科上市前业绩稳增长立下了汗马功劳的客户,前一个在2023年1月注销,后一个在2023年3月注销。“事了拂衣去,深藏功与名”,您品一品,这不是巧了吗?