力场君(微信公号“基本面力场”)此前在公号中发布的《IPO财务造假10大案例浅析》系列文章,和大家聊的是已经被监管部门认定的财务造假案例。财务操纵,与财务造家不同,不仅程度不同,性质也不同;但是在具体实施过程中,操作手法是有共性的。

今天就和大家来聊一个次新股的案例——仙乐健康。

仙乐健康是在9月25日才上市的次新股,IPO发行价高达54.73元,上市后第3个交易日一度冲高到95.36元的最高纪录。回顾该公司上市前发布的财务数据,力场君发现了一个很有趣的数据表现:2016年该公司归母净利润高达7.04亿元,同比2015年的0.56亿元,增幅达1150.7%,也即有十多倍的增长。

这个数据引起了力场君很大关注,不仅是因为这巨大的同比增幅,更是在于,仙乐健康2016年度扣非后净利润的同比增幅仅为17.78%。换言之,该公司归母净利润十几倍的增幅,几乎全靠“非经营性收益”。

这笔巨大的“非经营性收益”是什么内容?答案是:全靠出卖子公司。

不卖子公司,怕是很难上市

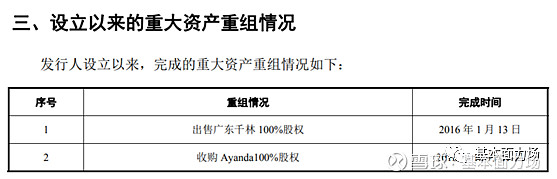

仙乐健康在招股书中披露,“2016年1月4日,公司完成广东千林健康产业有限公司转让的工商变更手续”,借此仙乐健康一次性确认了8.54亿元投资收益,并计入到了2016年度的利润。

这笔“出卖子公司”获得的收益,对于仙乐健康而言至关重要,事实上,截止到上市前的2019年上半年,仙乐健康资产负债表项下累计未分配利润为6.61亿元;截止到2018年末时,更是只有5.73亿元。

无论是2019年上半年末的6.61亿元,还是2018年末的5.73亿元,都明显低于当初仙乐健康靠着变卖子公司获得的8.54亿元投资收益。

换言之,如果没有这笔变卖子公司实现的收益,截止到上市前夕,仙乐健康还是累计大额亏损状态。

诸位看官,您能想象一家上处于累计亏损状态的公司,成功登陆创业板吗?所以说,对于仙乐健康而言,发生在2016年的这个出卖子公司的事项,重要性无与伦比,堪称是“战略性”的决策。

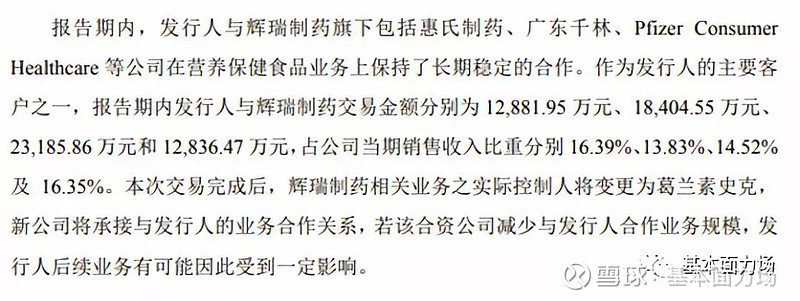

至于出卖这家子公司的重大资产重组,背后是不是正常的商业行为,这不是力场君(微信公号“基本面力场”)能够下结论的,但是提示大家关注一点:被出售后的广东千林,目前的法人代表、董事长为顾海英,此人还是“惠氏制药有限公司”的董事长兼总经理,而惠氏制药与仙乐健康之间的关系,那可是相当地不一般。

在这样的背景下,仙乐健康对外出卖子公司并获取巨额投资收益,直接推动了该公司的成功上市,背后隐藏了多少信息,还请各位自行脑补吧。

“跨期利润操纵”玩的溜!

与此同时,在这个“战略性”的决策背后,力场君(微信公号“基本面力场”)还关注到一个细节,或许指向上市前的仙乐健康,对于“跨期利润操纵”玩得相当溜!

在招股书中,仙乐健康披露的“完成工商变更手续”是在2016年1月4日,披露的完成此项重大资产重组则是在2016年1月13日,这都是导致这笔8亿多元投资收益计入到2016年度利润中的关键因素。

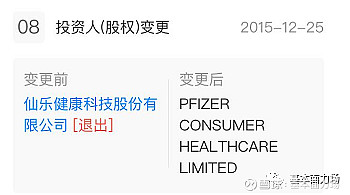

但是,根据《全国企业信用信息公示系统》公示的信息,广东千林健康产业有限公司的股东变更完成日期是在2015年12月25日,若据此计算,仙乐健康应当将8.54亿元投资收益计入到2015年才对。也就是说,仙乐健康将此次在2015年12月25日已经完成股权出售,产生的投资收益却计入到了2016年度,违反了《会计准则》、涉嫌利润操纵。

最后多提一句,仙乐健康本次上市担任审计工作的机构,是广东正中珠江会计师事务所,没错,正是近日被证监会认定为恶性财务造假的康美药业的审计机构。